货币内、货币内和货币外是常用的术语,指的是期权的货币性,即对这些衍生品合约内在价值的洞察。...

货币内、货币内和货币外是常用的术语,指的是期权的货币性,即对这些衍生品合约内在价值的洞察。

本文介绍了货币性的基本概念,并对期权定价和交易进行了探讨。

关键要点

- 货币性描述了期权溢价在市场中的内在价值。

- ATM期权的行权价格与标的资产或股票的当前价格完全相等。

- 非货币期权(OTM)没有内在价值,只有“时间价值”,当一次看涨的打击高于当前市场,或看跌的打击低于市场时发生。

- 在货币期权(ITM)中,期权具有内在价值,这意味着您可以立即行使期权以获得盈利机会,即如果看涨期权的行权价格低于当前市场价格或看跌期权的行权价格较高。

概述:期权定价要素

作为一个基本概述,让我们考虑一个典型的选项报价,它将包含以下信息:

- 标的资产名称-即ABC公司股票

- 有效期-即2020年12月

- 执行价-即400.00

- 类别-即呼叫与**

- 价格-即期权溢价

期权合同的价格被称为期权溢价,是期权的买方为行使期权的权利而向卖方支付的金额,而不是义务。这不应与执行价格相混淆,执行价格是可以行使特定期权合同的价格。

这些要素共同帮助您确定期权的货币性,即对期权内在价值的描述,它与其执行价格以及标的资产的价格有关。

内在价值与时间价值

期权溢价理论上可分为两部分:

- 内在价值和

- 推测价值或时间价值(也称为外在价值)。

内在价值包括一个简单的计算——从执行价格中减去市场价格——代表期权持有人行使期权、提取标的资产并在当前市场上**时的账面利润。

然后,通过从期权溢价中减去期权的内在价值来计算时间价值。

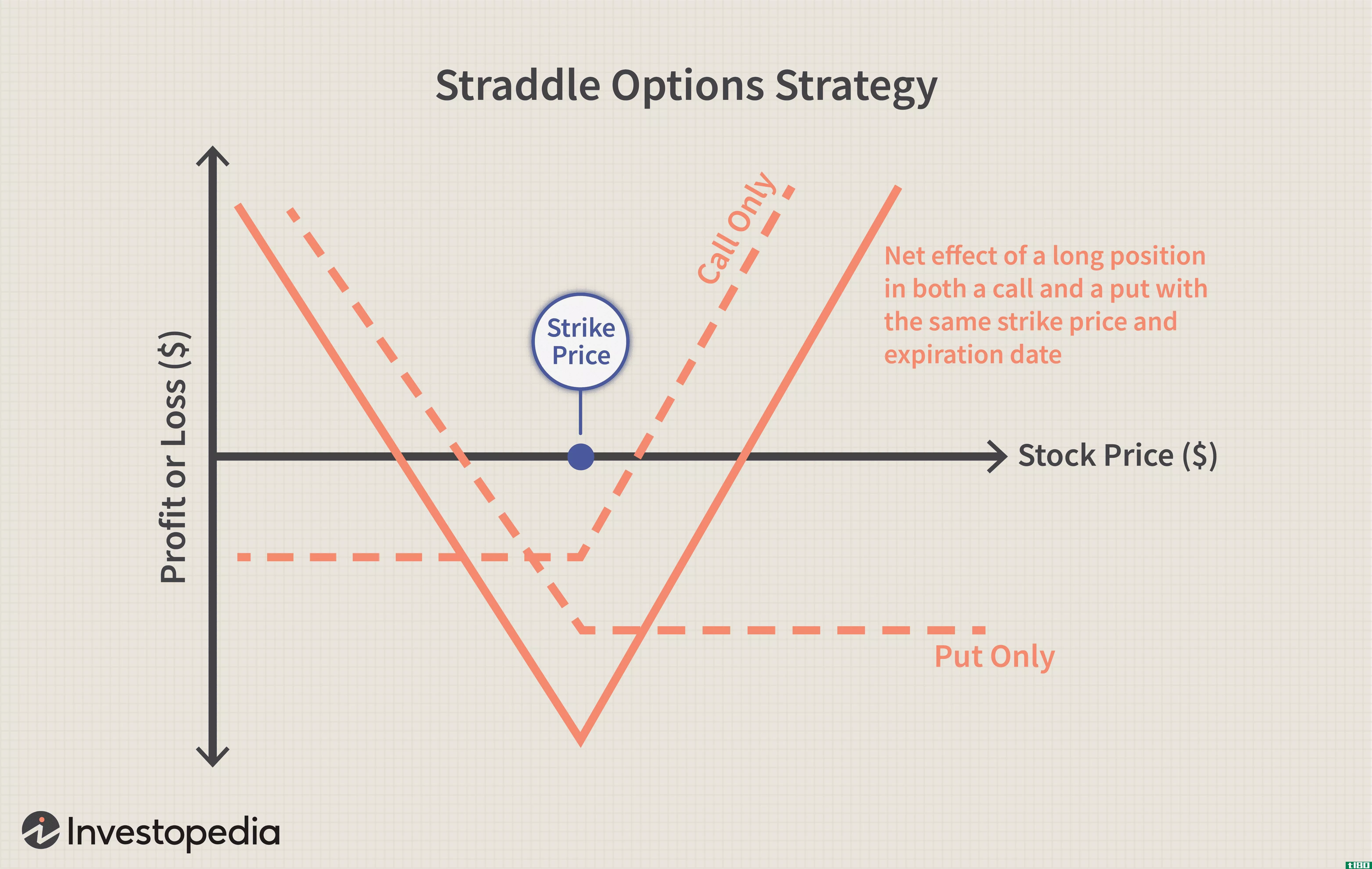

在货币期权中

让我们看看钱是怎么回事。例如,假设现在是九月,帕特持有ABC公司12月400日的看涨期权。。期权目前的溢价为28,ABC目前的交易价格为420。期权的内在价值为20(市场价格为420,执行价格为400=20)。因此,28的期权溢价由20美元的内在价值和8美元的时间价值组成(28的期权溢价-20的内在价值=8)。

帕特的选择是“有钱”。货币期权是一种具有内在价值的期权。就看涨期权而言,它是一种执行价格低于当前市场价格的期权。对帕特来说,**看涨期权在财务上是最有意义的,因为与在公开市场上提货和**股票相比,她将获得每股8美元的收益。对于看跌期权,它赋予持有人以固定价格**股票的权利,如果执行价格高于市场价格,就存在内在价值,允许你以高于其价值的价格**股票,并以较低的价格回购。

深藏资金的期权为交易者提供了有利可图的机会。例如,以美元计算,购买深度看涨期权可以提供与购买实际股票相同的利润机会,但成本较低 资本投资。这意味着更高的回报。在资金覆盖的看涨期权中进行深度抛售,使交易者有机会立即获利,而不是等到标的股票卖出。当一只多头股票出现超买时,它也可以盈利,因为这会增加内在价值,通常是时间价值,因为波动性增加。

无钱期权

回到我们的例子,如果Pat是一个12月400日的ABC看跌期权,当前溢价为5,如果ABC的当前市价为420,她将没有任何内在价值(整个溢价将被视为时间价值),期权将是无价值的(OTM)。无本金看跌期权是一种执行价格低于当前市场价格的期权。

看跌期权的内在价值是由执行价减去市场价值(执行价400-市场价值420=-20)确定的。从直觉上看,内在值似乎为负,但在这种情况下,内在值永远不能低于零。

在钱的选择

第三种情况是,如果ABC当前的市场价格是400,那么看涨期权和看跌期权都是货币(ATM),两者的内在价值在这里都是零,因为立即行使任何一种期权都不会产生任何利润。然而,这并不意味着这些期权没有价值,因为它们仍然具有时间价值。

时间价值的重要性

时间价值是主要原因,在实践中很少行使期权,但有相当数量的股份或合同的平仓、抵消、覆盖和**。在我们的例子中,帕特通过**看涨期权而不是提货和**股票,将利润提高了40%(8美元/20美元)。这8美元涵盖了从9月到12月到期的******(ABC)价格存在的猜测。

市场决定了这部分溢价,但这不是随机评估。许多因素在期权时间价值的确定中起作用。例如,Black-Scholes期权定价模型依赖于五个独立因素的相互作用:

- 标的资产价格

- 期权执行价

- 标的资产标准差

- 到期时间

- 无风险利率

底线

了解期权估价的基础知识是一门科学,也是一门艺术。为了使期权交易收益最大化,了解利润从何而来以及利润代表什么至关重要。