什么是波动性偏差?(a volatility skew?)

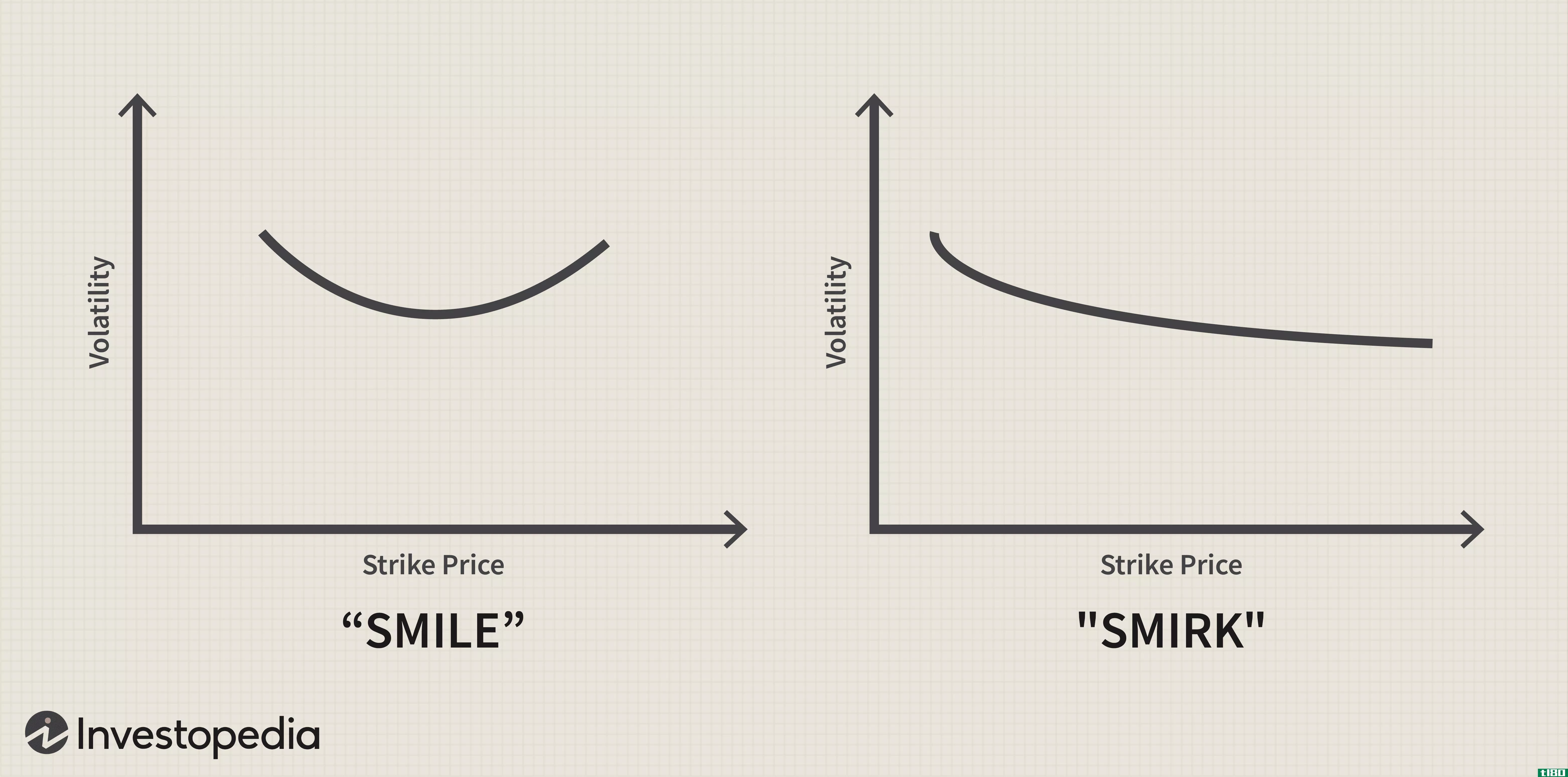

波动率偏差是一个金融术语,是指隐含波动率图作为期权执行价格的函数。在Black-Scholes期权定价模型中,通过使用市场期权价格反向工作来发现标的资产的波动性。该图涵盖了看涨期权和看跌期权的可用执行价格。它保持标的资产和期权到期日不变。投资者给常见的波动率扭曲形状起了名字:U形图是波动率微笑,显示较低价格下较高波动率的图是波动率微笑或反向扭曲,显示较高价格下较高波动率的图是正向扭曲。。

Black-Scholes定价模型使用资产的波动性来预测该资产期权的价格。它适用于看涨期权和看跌期权。看涨期权允许持有人以预定的价格(称为执行价)购买股票,而不考虑股票的市场价格。看跌期权允许持有人以执行价出售股票。

一个例子可以说明Black-Scholes模型。今天一只股票的价格是35美元。明天,它有50%的几率下降到20,50%的几率上升到50。执行价为30的看涨期权明天到期,第一种情况下的利润为零,第二种情况下的利润为20。由于每种情况都有50%的发生概率,因此目前的期权价值为10%。

这个例子非常简单,只允许两个未来状态。现实世界的期权定价使用概率函数来考虑潜在未来状态的完整分布。然而,这个简化版本说明了期权定价背后的逻辑。

Black-Scholes假设标的资产在执行价格上的波动率是恒定的,这是有道理的:即使两个投资者持有不同执行价格的期权,他们也会看到来自证券交易所的相同报告。然而,隐含波动率可能会有所不同,从而造成波动率偏斜。使用市场价格作为期权价格,并逆转上述Black-Scholes过程,可以得到资产的波动率倾斜曲线。隐含波动率应该是恒定的,但事实并非如此,这意味着期权在现实市场中定价错误。这种变化是由心理因素造成的,这些心理因素导致价格谱一端的需求膨胀。。

对期权的高需求推高了价格,导致资产的隐含波动性增加。期权可以按其执行价格分成不同的类别。在货币期权中,如果投资者能够在当前行使期权,他们可以从中获利。这意味着行使价格低于市场价格的看涨期权和行使价格高于市场价格的看跌期权都是货币。货币外期权正好相反,货币期权的执行价格等于市场价格。。

不同期权类别的需求各不相同,这就形成了波动率倾斜图的独特模式。波动微笑模式在外汇市场中很常见,它表明投资者宁愿持有货币内或货币外期权,也不愿持有货币期权。偏好图表的一侧会产生反向或正向倾斜,这是由投资者对风险的厌恶造成的。例如,大宗商品市场有向前倾斜的趋势,因为缺钱买入可以保护投资者免受交割失败的风险。。

- 发表于 2022-02-07 06:15

- 阅读 ( 152 )

- 分类:商业金融

你可能感兴趣的文章

波动

...市场指数的收益分散程度的统计度量。在大多数情况下,波动性越高,证券的风险就越大。波动性通常被衡量为同一证券或市场指数的收益之间的标准差或方差。 在证券市场中,波动性往往伴随着两个方向的大幅波动。例如,...

波动率偏差定义

什么是波动性偏斜(the volatility skew)? 波动率偏差是指货币外期权、货币内期权和货币内期权之间隐含波动率(IV)的差异。受市场情绪和特定期权的供求关系影响的波动性偏斜,提供了基金经理更喜欢写看涨期权还是看跌期权的...

偏斜

...回报的现象。事实上,资产回报率往往越来越右偏。这种波动性伴随着显著的事件发生,例如9.11恐怖袭击、房地产泡沫破裂和随后的金融危机,以及在量化宽松(QE)时期。 美联储(federalreserveboard,FRBs)前所未有的宽松货币...

倾斜指数

...率指数(VIX)非常相似,倾斜指数可以代表投资者情绪和波动性。歪斜指数衡量的是标普指数中的感知尾部风险;尾部风险是标准普尔500指数价格的变化;p500或一只股票,将它放在尾端,或正态分布曲线的远边。这些价格变化...

用excel计算历史波动率

...家,其溢价就越贵,越接近到期。因此,计算标的资产的波动性有助于投资者根据该资产为衍生品定价。 关键要点 期权合约和其他衍生品的定价直接涉及到能够计算资产的波动性,或价格波动的速度。 波动率是由按年计算...

适应性价格区技术指标说明

...:采用适应性价格区进行交易”)。 APZ是一个基于波动性的指标,它以一组波段的形式出现在价格图表上。特别是在非趋势性、波动性的市场中,APZ的建立是为了帮助交易者在市场中找到潜在的转折点。本文将研究APZ背后...

分散(dispersion)和偏斜(skewness)的区别

...分布范围的度量,而偏度是统计分布不对称性的度量。 什么是分散(dispersion)? 在统计学中,离散度是衡量数据分布情况的一种方法,这意味着它指定了数据集中的值在大小上如何不同。它是围绕中心点分布的统计分布的范围...

分散(dispersion)和偏斜(skewness)的区别

...解决了一个特定变量指标的循环大小,可以通过连续性、波动性和标准差的不同测量来确定。分散性全面地暗示了未来从金钱和风险中获得利益的范围。同样,我们也将对任何证券或投机投资组合中推断出的危险进行评估。什么...

什么是指数分布的偏度?(the skewness of an exponential distribution?)

...可以作为I型不适当积分进行计算。我们还必须确定使用什么集成技术。由于要积分的函数是多项式和指数函数的乘积,因此我们需要使用分段积分。这种集成技术应用了好几次。最终结果是: E[X3]=6A3 然后我们将其与之前的...

什么是统计中的偏斜?(skewness in statistics?)

...地查看分布图来确定哪个更偏斜是非常主观的。这就是为什么有方法用数值计算偏度的度量。 一种称为皮尔逊第一偏斜度系数的偏斜度度量方法是从模式中减去平均值,然后将此差值除以数据的标准偏差。划分差值的原因是为...

0 篇文章