裸期权使你面临风险

随着投资者受教育程度和悟性的提高,他们会寻找新的、令人兴奋的市场交易方式。这往往导致投资者寻求**裸期权的概念。

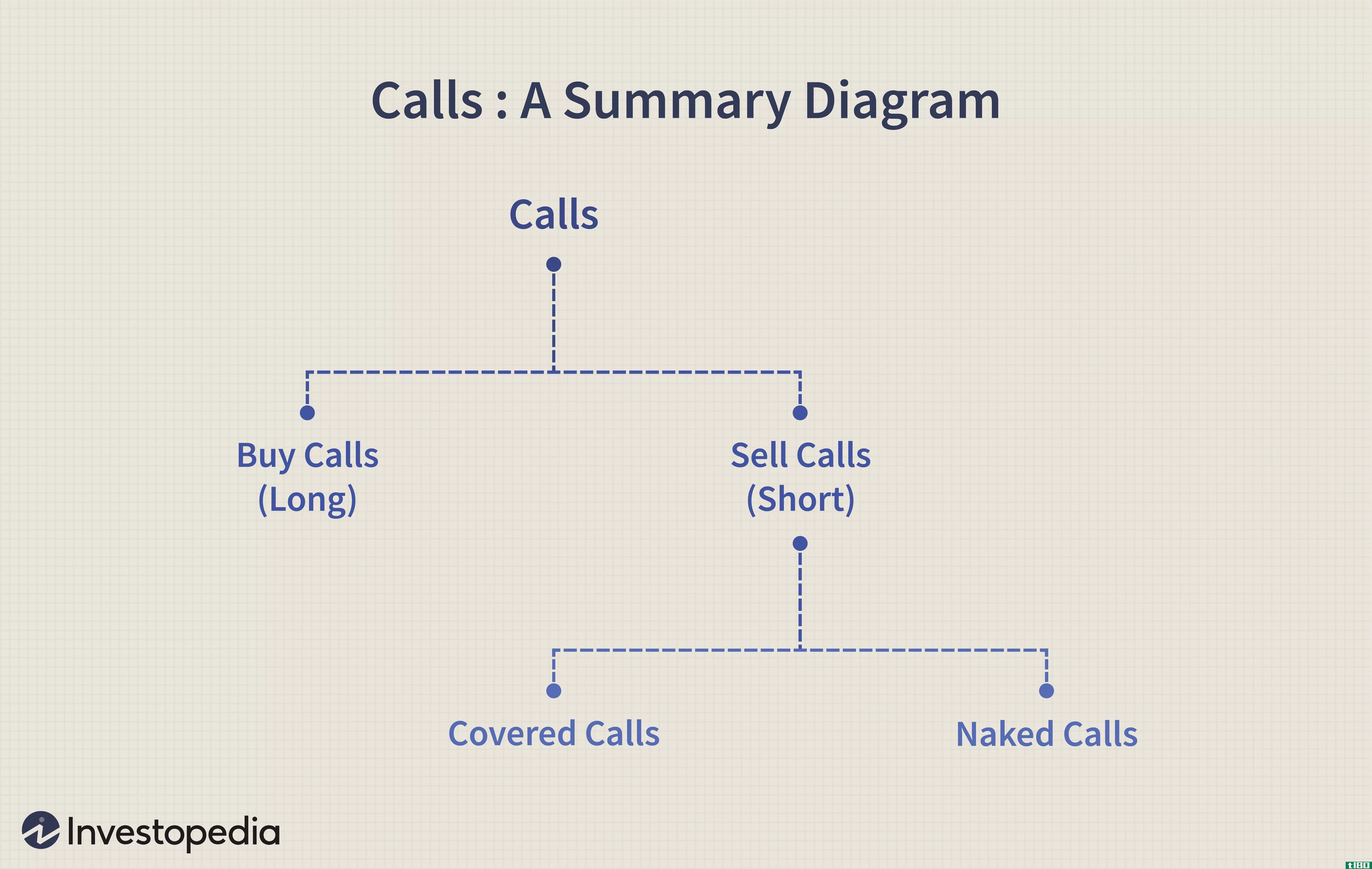

裸期权交易意味着什么?这并不意味着他们是在欧洲某个海滩进行交易,获得了一个无线晒黑,而是交易者**期权,而没有在基础工具的立场。例如,如果一个人在写**电话,他们就在卖出电话而不拥有基础股票。如果他们确实拥有这只股票,那么这个职位就被认为是衣冠楚楚或“有保障的”

**裸期权的概念是高级交易者的一个话题。与任何高级主题一样,这样的简短讨论不可能涵盖利润潜力、风险控制和资金管理的所有可能方面。本文旨在介绍这一主题,并试图阐明这些交易设置的风险。这种类型的交易只能由高级交易者尝试。

**通话

当投资者预期股票价格将在期权到期时低于期权执行价时,通常采取裸买入头寸。值得注意的是,最大可能的收益是**期权时收取的溢价金额。当期权持有至到期且到期时毫无价值时,可获得最大收益。

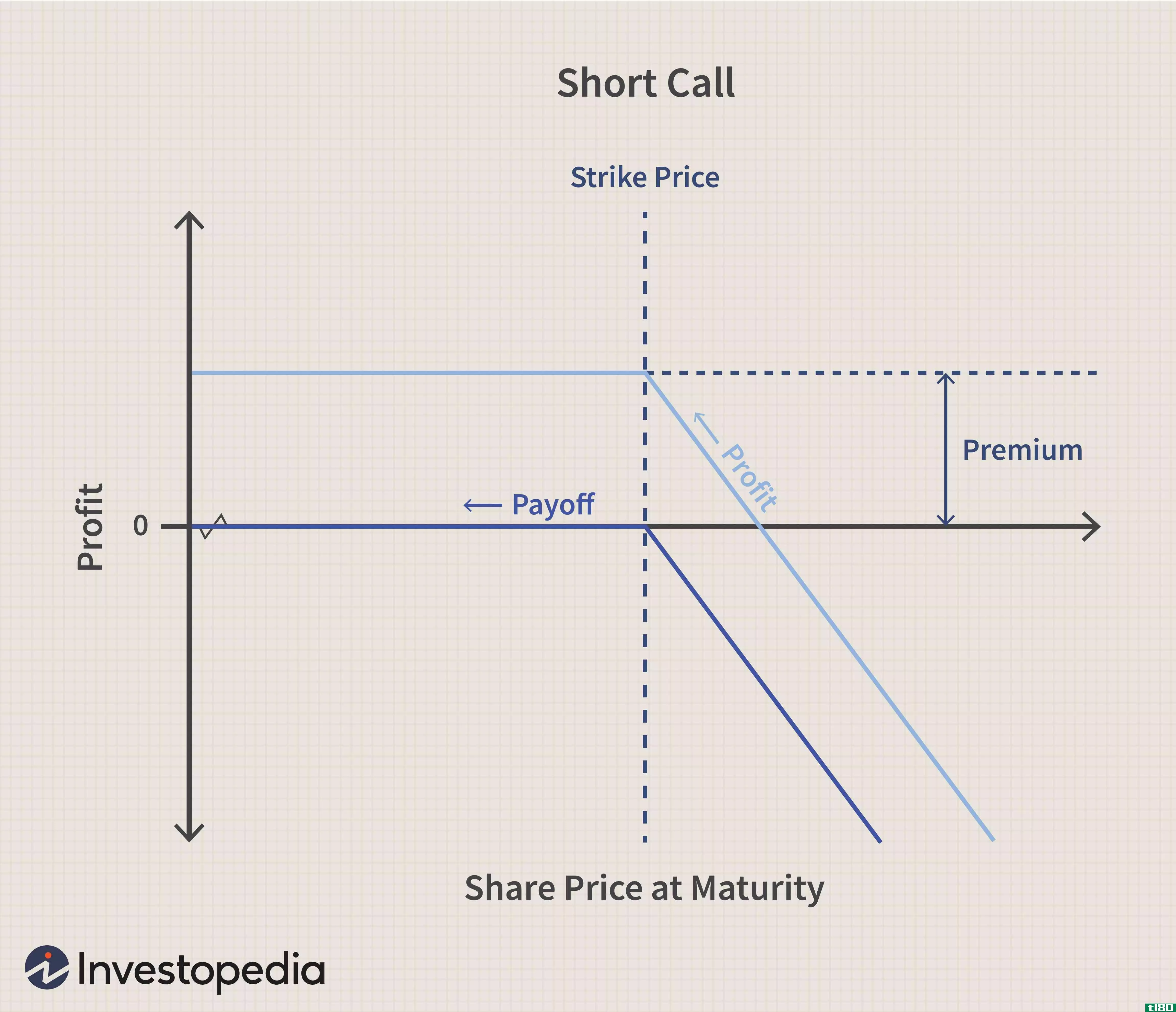

催缴股款允许催缴股款持有人在预定日期(到期日)或之前以预定价格(行权价)购买股票。如果你在没有持有标的股票的情况下卖出看涨期权,并且看涨期权是由买方行使的,那么你将在股票中留下空头头寸。

写**看涨期权时,风险确实是无限的,而这正是普通投资者在****期权时遇到麻烦的地方。大多数期权似乎都一文不值;因此,交易者可能有更多的赢家交易比输家。但由于风险与回报的不平衡,一笔糟糕的交易可能会抹去一整年(或更多)的收益。良好的资金管理和风险控制是成功交易的关键。

控制风险

电话作者确实有一些可用的风险控制策略。最简单的方法是通过购买抵消期权或基础股票来弥补头寸。很明显,如果购买了标的股票,头寸就不再是**裸的,它确实会产生额外的风险参数。有些交易者会加入额外的风险控制,但这些例子需要对期权交易有透彻的了解,超出了本文的范围。

一般来说,裸期权最好在临近到期的几个月内完成,而不是晚些时候。时间衰减(theta)是你在这类交易中最好的朋友之一,因为期权越接近到期,theta会越快地侵蚀期权的溢价。虽然这不会改变这个交易有无限风险的事实,但明智地选择你的履约价格可以改变你的风险敞口。你离当前市场交易的地方越远,市场就越需要移动,以便在到期时使该通知有价值。

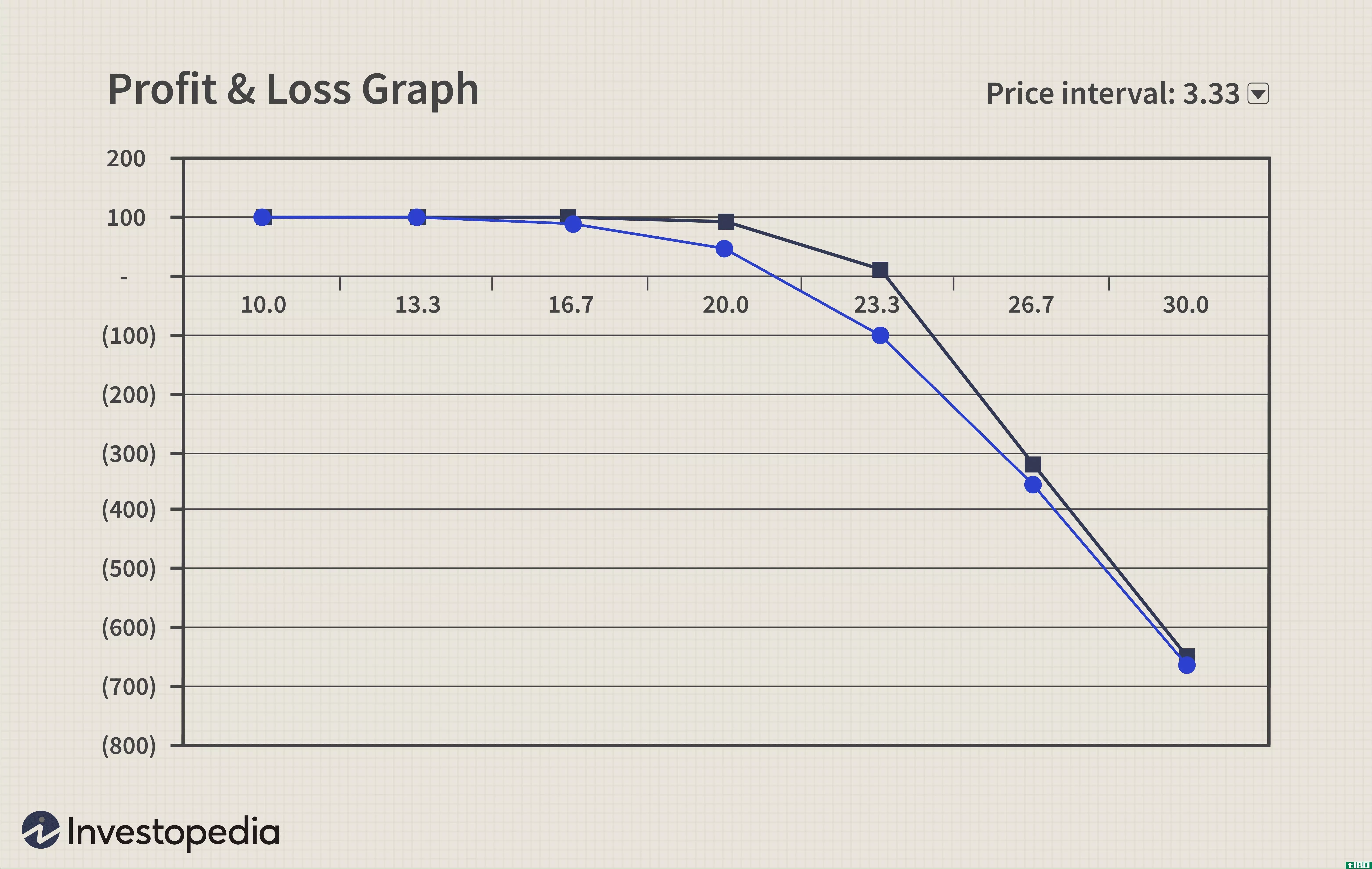

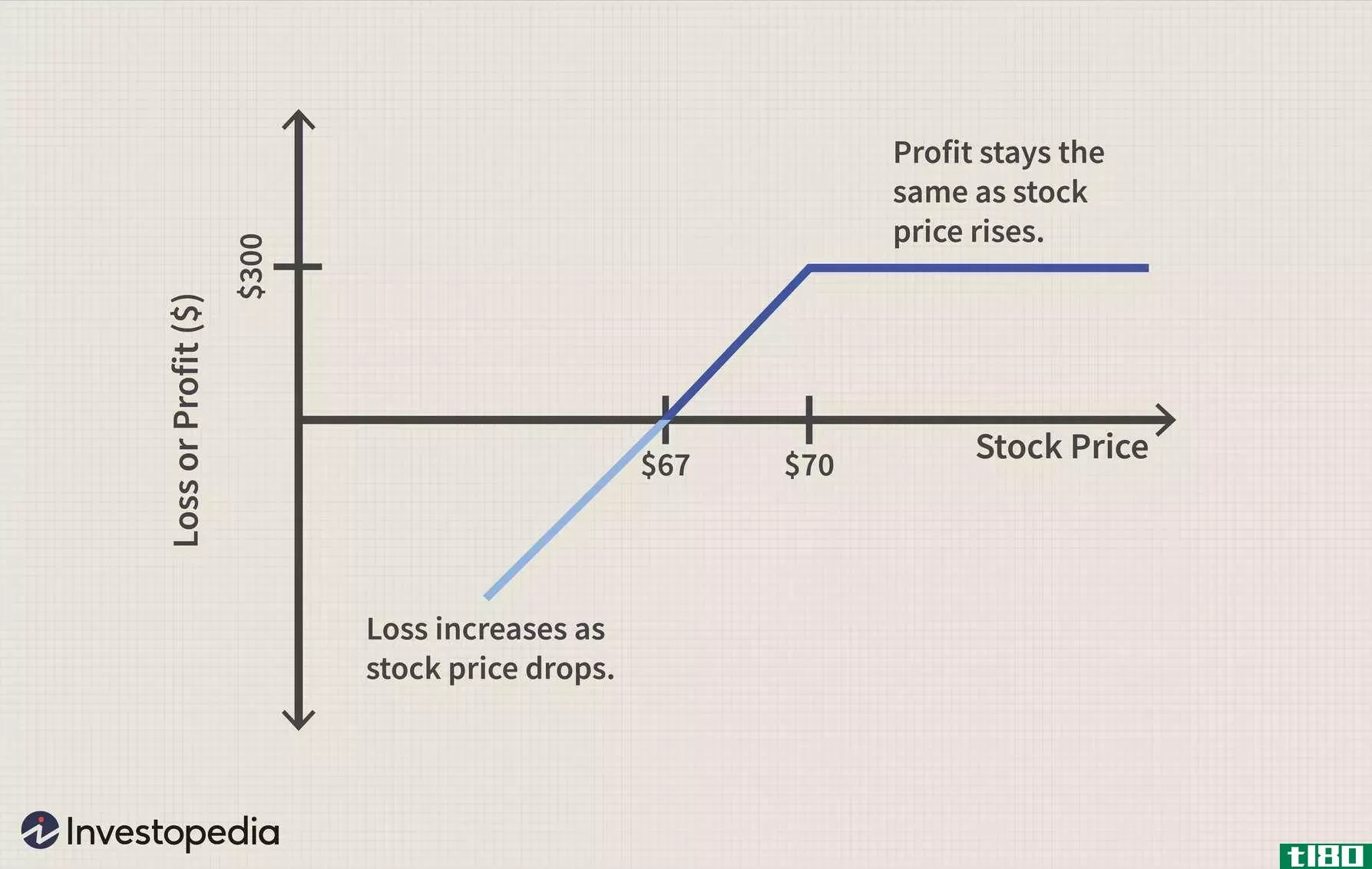

例1:让我们以股票X为例来说明一个裸调用写入。下面提到的假设**易将由一名交易员考虑,他预计该股在未来几个月内将走低,或者趋势将横向交易。为了简单起见,我们假设X股票在交易时的交易价格约为每股20美元,而5月22日50点的买入价为1美元。通过裸售5月22日50点的股票(交易者在X股票中没有头寸),可以建立裸售写操作,从而为卖出的每个期权带来100美元的溢价。

如果X股票在5月到期时低于22.50,该期权将毫无价值地到期,我们将保留每卖出一个期权的100美元溢价。如果价格更高,将行使期权,必须以每股22.50美元的价格交付X股。将期权获得的1美元与此相抵,交易员的成本基础从每股21.50美元做空X,使得投资者的风险与X在23.50美元以上的交易差额相等。你可以看到最大的风险是未知的。这就是为什么理解风险管理和资金管理对于成功进行裸叫交易至关重要的原因。下面是一张图表,显示了它的样子:

(注:值得注意的是,随着股价的持续攀升,上图右侧显示亏损风险的部分将无限期延长。)

因为裸电话写作是一个无限的风险命题,很多券商会要求你拥有大量的资本或高净值,除了有大量的经验,否则他们会让你做这些类型的交易。这将在他们的期权协议中概述。一旦你被批准进行裸电话交易,你还需要熟悉你公司对你的头寸的保证金要求。这可能会因公司而异,如果你在一家不专门从事期权交易的公司交易,你可能会发现保证金要求不合理。

裸期权

裸看跌期权是指投资者持有看跌期权,但在标的股票中没有头寸的头寸。风险敞口是这个职位和裸呼的主要区别。

当投资者预期股票在到期时的交易价格高于执行价时,使用裸看跌期权。与裸买入头寸一样,获利潜力仅限于收到的溢价金额。如果股票在到期时的交易价格高于执行价,并且到期时一文不值,投资者可以赚得最多。如果发生这种情况,交易者将保留全部溢价。

虽然这类交易通常被称为具有无限风险,但事实并非如此。裸看跌期权的风险与裸看涨期权的风险稍有不同,因为如果股票归零,交易者可能损失最大。与潜在回报相比,这仍然是一个巨大的风险。与裸叫不同的是,如果看跌期权对你不利,你将收到股票(与裸叫不同的是,你会收到股票的空头头寸)。这将允许你简单地持有股票作为你可能的退出策略的一部分。

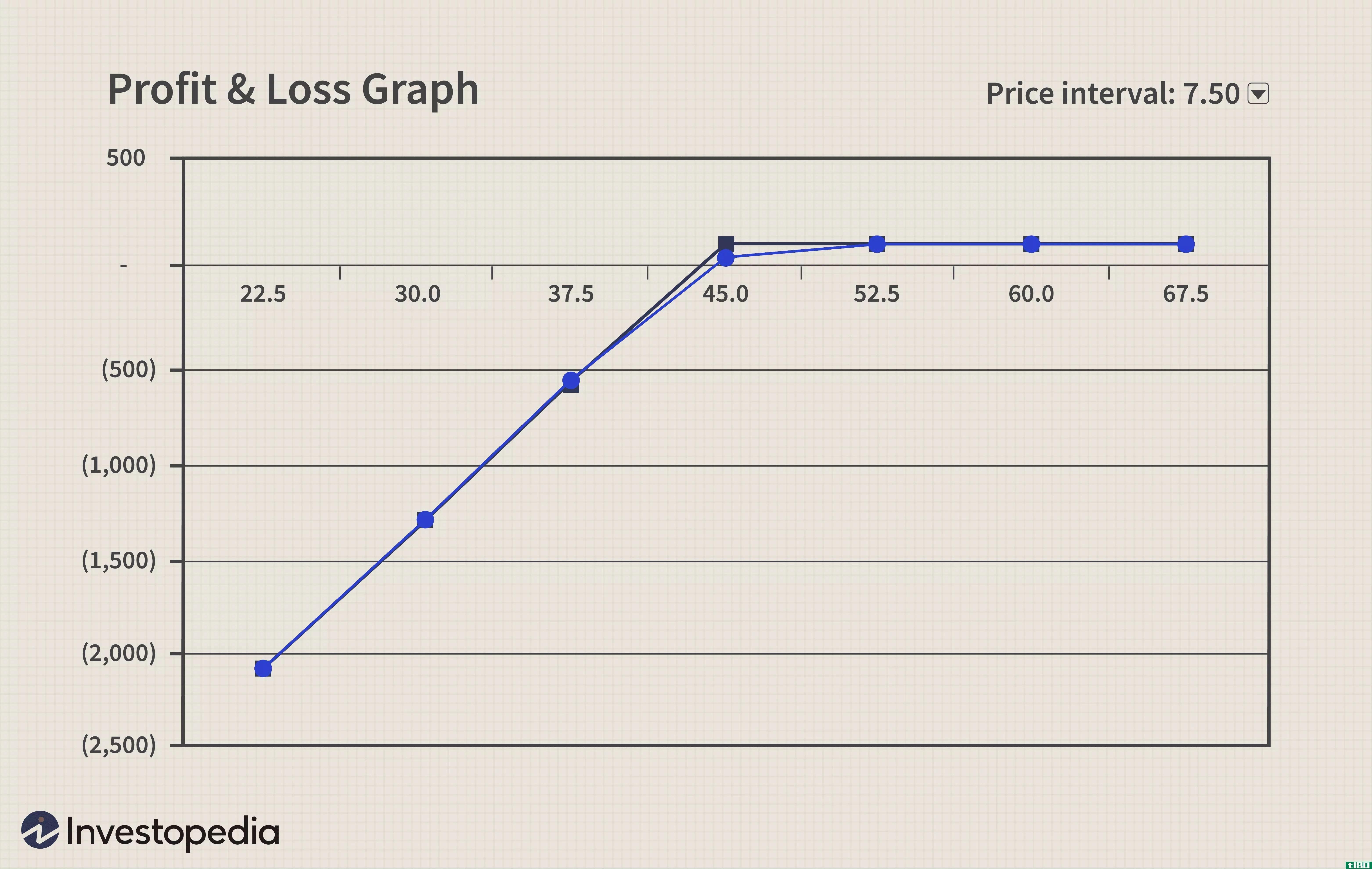

例2:作为一个写裸卖权的例子,我们将考虑抵押股票Y。让我们假设今天是3月1日,Y的股价是每股45美元。为了简单起见,我们还假设5月44日的看跌期权价格为1美元。如果我们卖出5月44日的看跌期权,每卖出一个看跌期权,我们将获得100美元的溢价。如果Y在到期时的交易价格高于每股44美元,看跌期权将一文不值地到期,我们将实现每卖出一个期权100美元的最大潜在利润。然而,如果Y在到期时低于这个价格,我们可以预期Y将被分配给我们,每卖出一个期权100股,价格为44美元。我们的成本基础是每股43美元(44美元减去收到的溢价),因此我们的损失将从这里开始。

与**看涨期权的例子相反,我们这次交易的最大损失是每卖出一个期权4300美元(100股Y x 43美元的成本基础)。只有当股票(或本例中的ETF)归零时才会出现这种情况(在指数ETF中不太可能,但在个股中非常可能)。

一般来说,经纪要求对裸看跌期权比裸看涨期权更为适应。这样做的主要原因是,如果行使看跌期权,你将收到股票(与空头股票头寸相反,如裸叫)。这使得最大风险敞口为该股票头寸的价值减去期权获得的溢价。

底线

当考虑到潜在的赢家交易和输家交易的数量时,裸期权交易是有吸引力的。但是,不要被容易赚钱的诱惑所吸引,因为根本就没有这种东西。以这种方式进行交易时,风险敞口巨大,风险往往大于回报。当然,裸期权有盈利的潜力,而且有许多成功的交易者在这么做。但在你考虑写裸期权之前,要确保你有一个健全的资金管理策略和对风险的透彻了解。如果你是一个新的期权交易或你是一个较小的交易者,你可能应该远离裸期权,直到你获得了经验和资本。

- 发表于 2021-06-02 22:49

- 阅读 ( 125 )

- 分类:商业金融

你可能感兴趣的文章

利用波动性峰值和卖出信贷利差

波动性是所有期权交易者考虑的关键因素。标的证券的波动性是该证券期权价格的关键决定因素之一。如果标的证券在价格变动方面通常是不稳定的,那么期权通常会比股票通常是缓慢变动时包含更多的时间价值。这仅仅是一个...

卖出看涨期权

什么是一个简短的电话(a short call)? 看涨期权是一种期权交易策略,在这种策略中,交易者押注他们所投期权的资产价格将下跌。 关键要点 短期看涨期权是一种涉及看涨期权的策略,如果看涨期权行使,看涨卖方有义务以...

卖方

...卖方是指提供其持有的证券供他人购买的个人或实体。在期权市场上,卖方也称为卖方。作者是合同的一方,因**期权而获得溢价。 关键要点 卖方是指为购买提供任何产品、服务或金融服务的任何个人或实体。 卖空是指借...

卖出期权

将期权纳入所有类型的投资策略在个人投资者中迅速流行起来。对于新手交易者来说,其中一个主要的问题就是为什么交易者希望卖出期权而不是买入期权。期权的**使许多投资者感到困惑,因为所涉及的义务、风险和收益与标...

裸呼写作:一种高风险的期权策略

在期权术语中,“裸期权”指的是不拥有基础证券的策略,期权是针对这种虚拟证券头寸而写的。 **策略具有攻击性和较高的风险,但可以作为多元化投资组合的一部分用于创造收入。然而,如果使用不当,裸叫仓位可能...

什么是一个无盖的推杆?(an uncovered put?)

... 无担保看跌期权是指期权的看跌期权没有伴随看跌期权的空头股票头寸的情况。看跌期权头寸有时被称为裸看跌期权,也可能包括没有等量的存款现金覆盖看跌期权的情况。这两种情...

如何开始交易期权(get started trading options)

...第1部分,共4部分:了解选项 现在知道有什么选择了。期权是授予持有人在规定时间内(以下简称“期限”)以规定价格(以下简称“执行价格”)买卖标的证券的权利的合同。履约价格可能低于或高于标的证券的当前价格(...

0 篇文章