裸呼写作:一种高风险的期权策略

在期权术语中,“裸期权”指的是不拥有基础证券的策略,期权是针对这种虚拟证券头寸而写的。 **策略具有攻击性和较高的风险,但可以作为多元化投资组合的一部分用于创造收入。然而,如果使用不当,裸叫仓位可能会带来灾难性的后果,因为理论上讲,证券可以上升到无穷大。

关键要点

- “裸式看涨期权写手”是指**看涨期权而不拥有标的资产或交易其他期权以产生价差或组合的人。

- **电话作者实际上是在猜测标的资产的价格会下跌。

- 裸看涨期权卖方可能面临无限的损失,但上行潜力有限,这就是期权溢价的价格。

如何写**电话

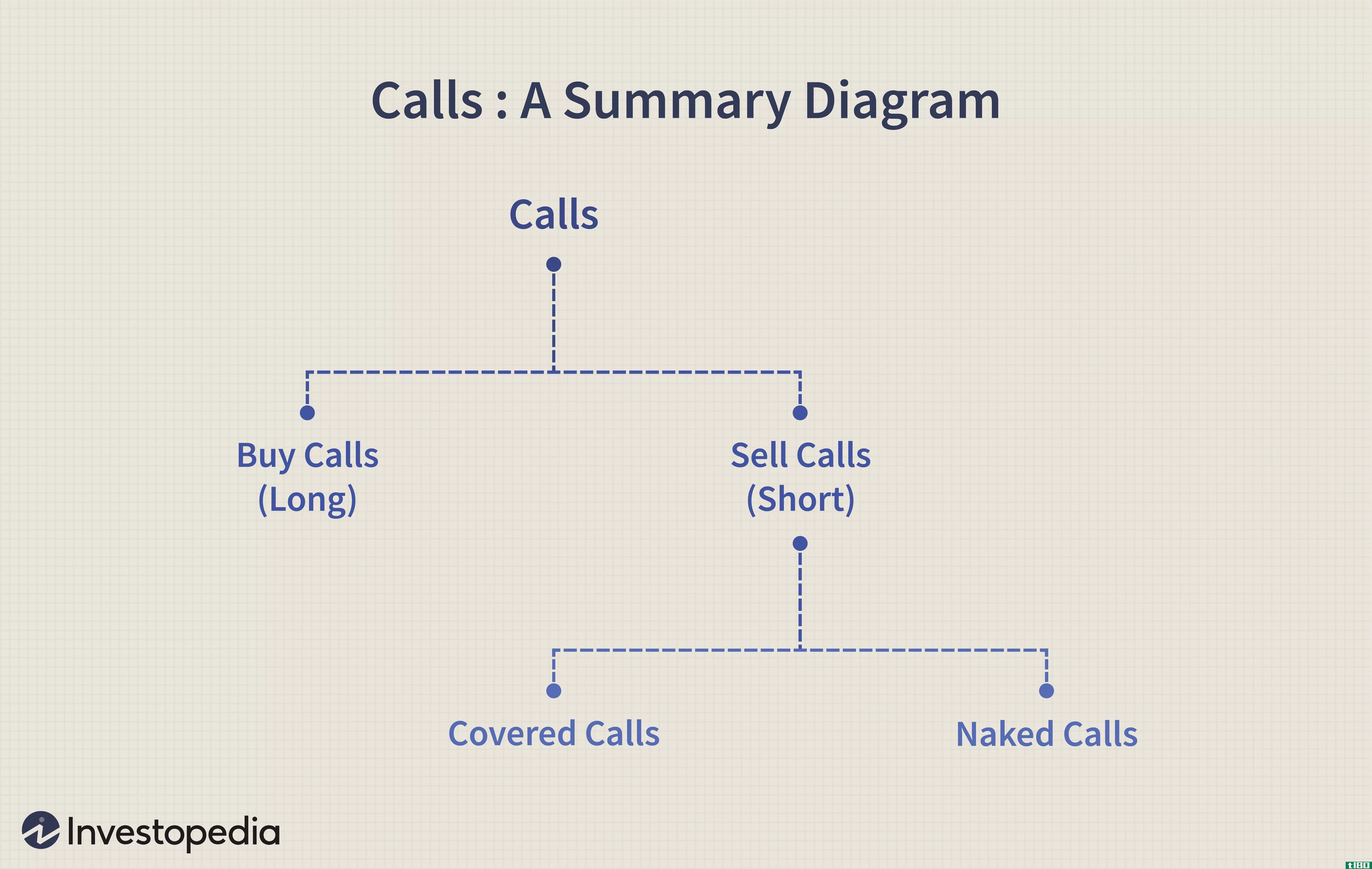

裸式看涨期权是一种在不拥有基础证券的情况下卖出看涨期权的技术。做多电话意味着你有权以固定价格购买证券。在交易的另一方,卖出看涨期权的交易对手被称为看空看涨期权,他或她的头寸可以由标的所有权(有担保看涨期权)或无担保(无担保看涨期权)担保。这可能会让人困惑,因此下面的图表总结了这些关系:

因此,裸通话是短通话的一种方式。这是典型的更高级的期权交易,因为有更大的风险。事实上,在账户持有人达到严格标准(即大额保证金账户和/或多年经验)之前,经纪人可能不会允许持仓。

当卖出裸买入时,你指示经纪人“卖出以打开”买入头寸。由于你没有一个潜在的立场,你将被迫购买的证券在市场价格和**的执行价格,如果这些呼吁去钱。

许多投资者不确定“做空买入”和“做多卖出”是否是同一回事。直觉上,这是有道理的,因为看涨期权和看跌期权几乎是相反的合约,但它们不是同一回事。当你做多看跌期权时,你必须支付溢价,最坏的情况将导致溢价损失,而不是其他。然而,当你做空一个电话,你收取保费,但面临更大的风险,这是讨论如下。

风险与回报

**认购比书面认购风险要大得多,因为你已经把权利卖给了你不拥有的东西。股票市场上最相似的做法是做空一只股票,在这种情况下,你借入你正在**的股票。在写**认购书时,你以固定价格**购买证券的权利;旨在通过收取保费来获利。

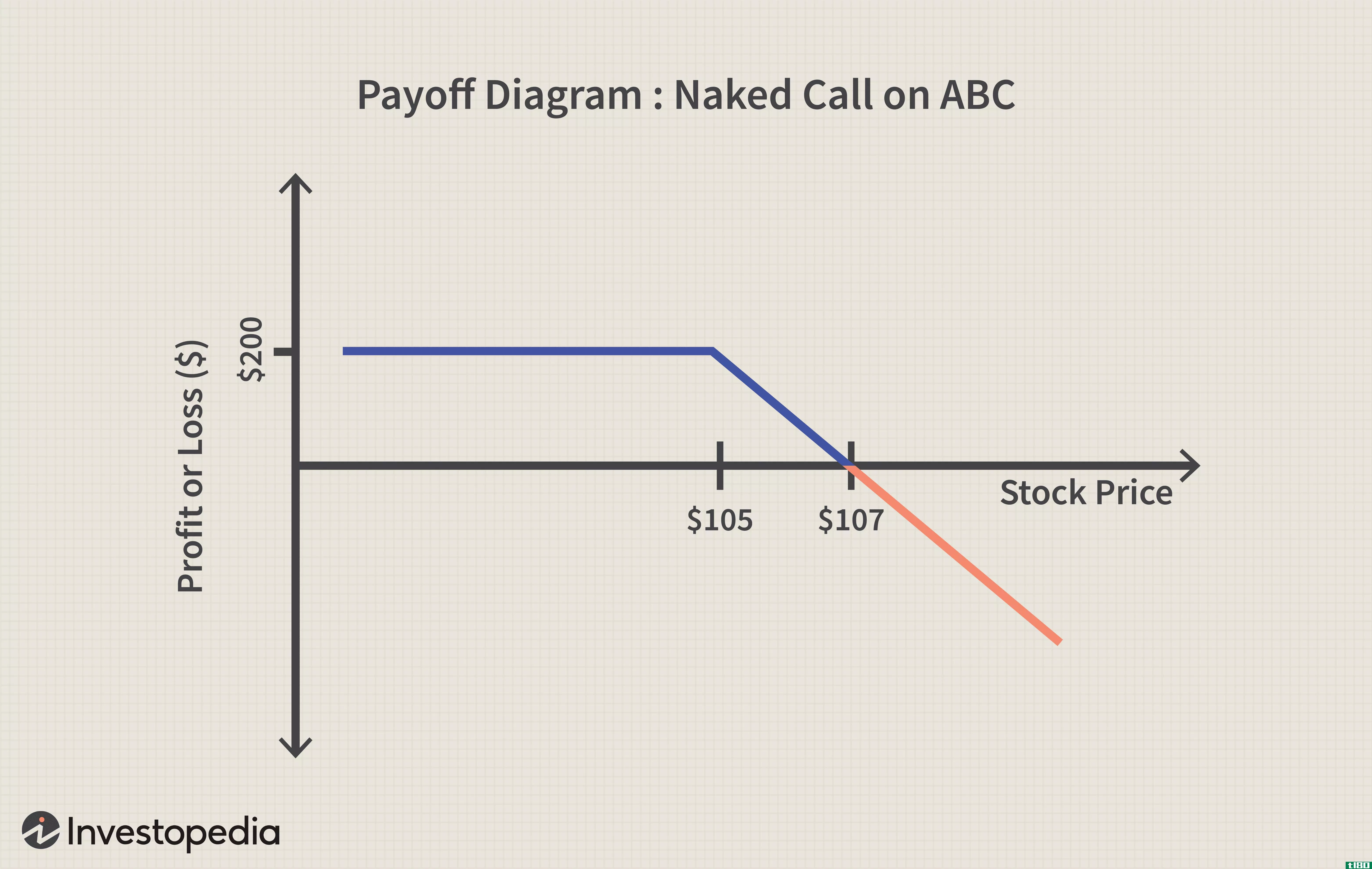

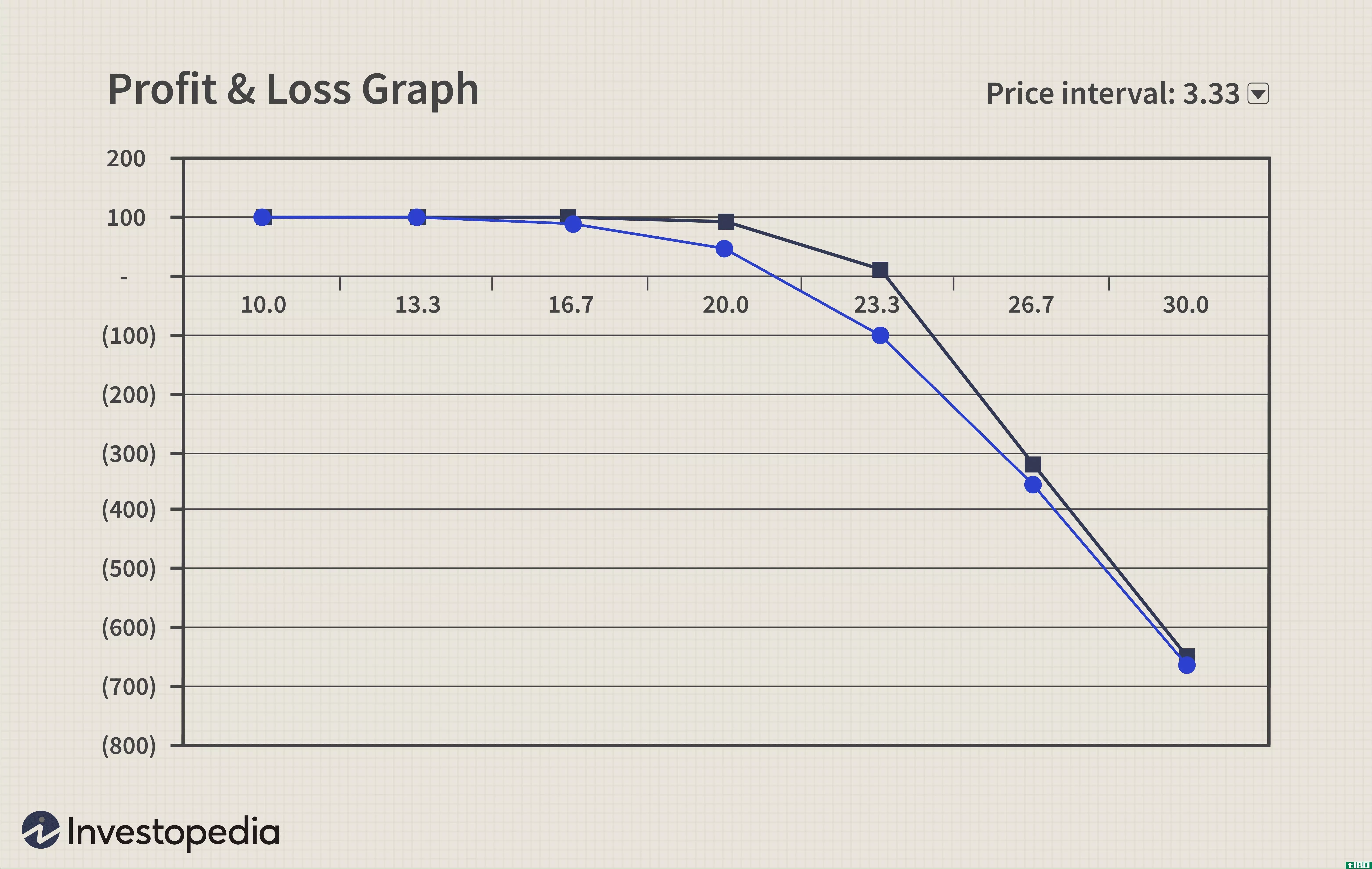

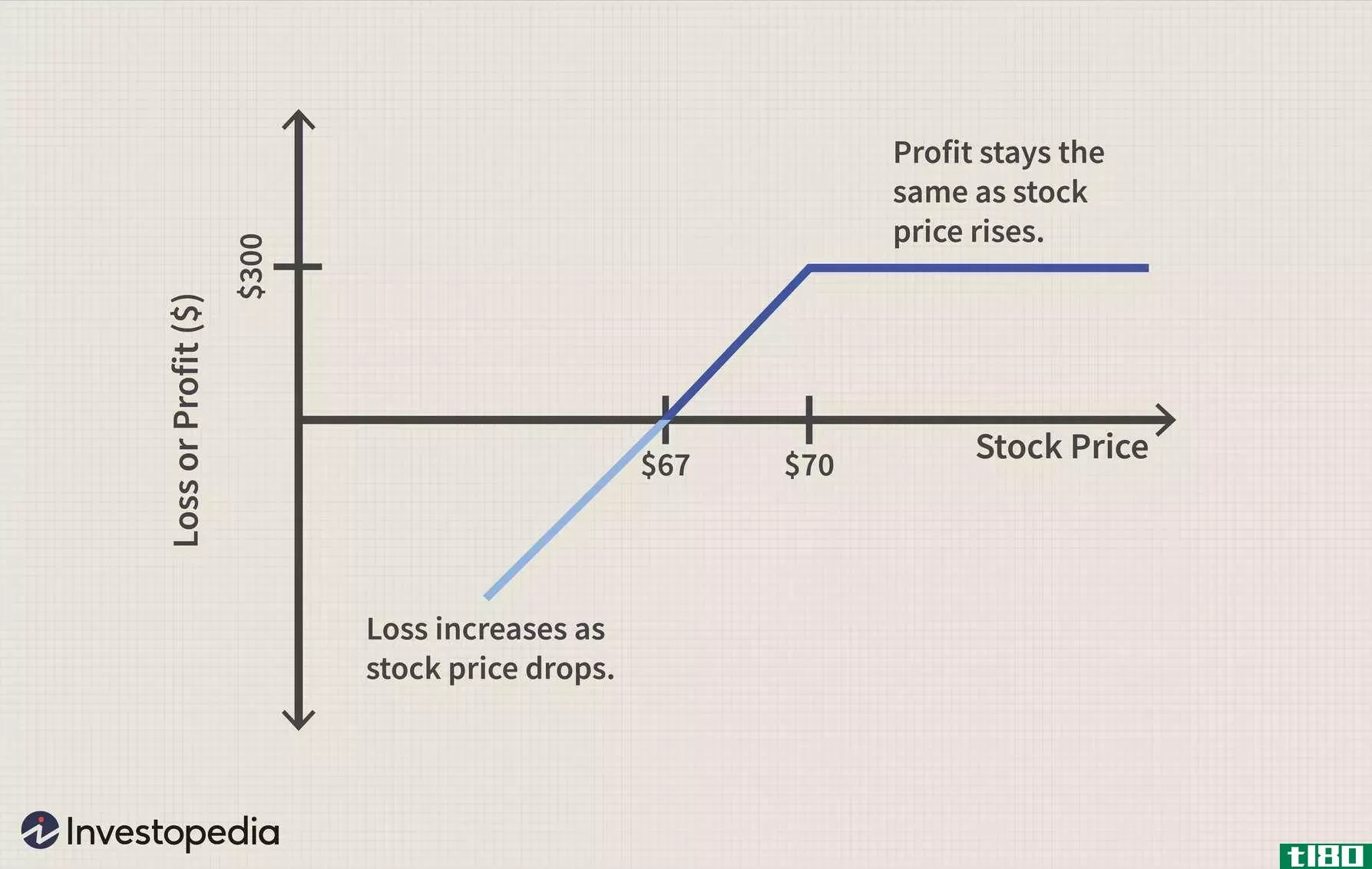

假设ABC股票的交易价格为100美元,而105美元的一个月到期的看涨期权的交易价格为2美元。你可以以2美元的价格卖出(写)一个裸看涨期权,并收取200美元的期权溢价。这样做,你是在猜测ABC股票在到期时将低于107美元(105美元+2美元溢价)(即,如果低于107美元,你将获利)。

考虑收益图:

如你所见,当股价超过107美元的盈亏平衡点时,损失迅速增加。另请注意,在任何低于105美元的价格下,期权卖方的利润仍为200美元,这是收到的溢价。**裸的电话作者面临着有限的利润和看似无限的损失的前景。现在您可以了解为什么经纪人可能会限制对该期权策略的访问。

值得注意的是,由于裸买入头寸具有重大风险,投资者通常通过购买另一个看涨期权或一些基础证券来抵消部分风险。

结束**通话

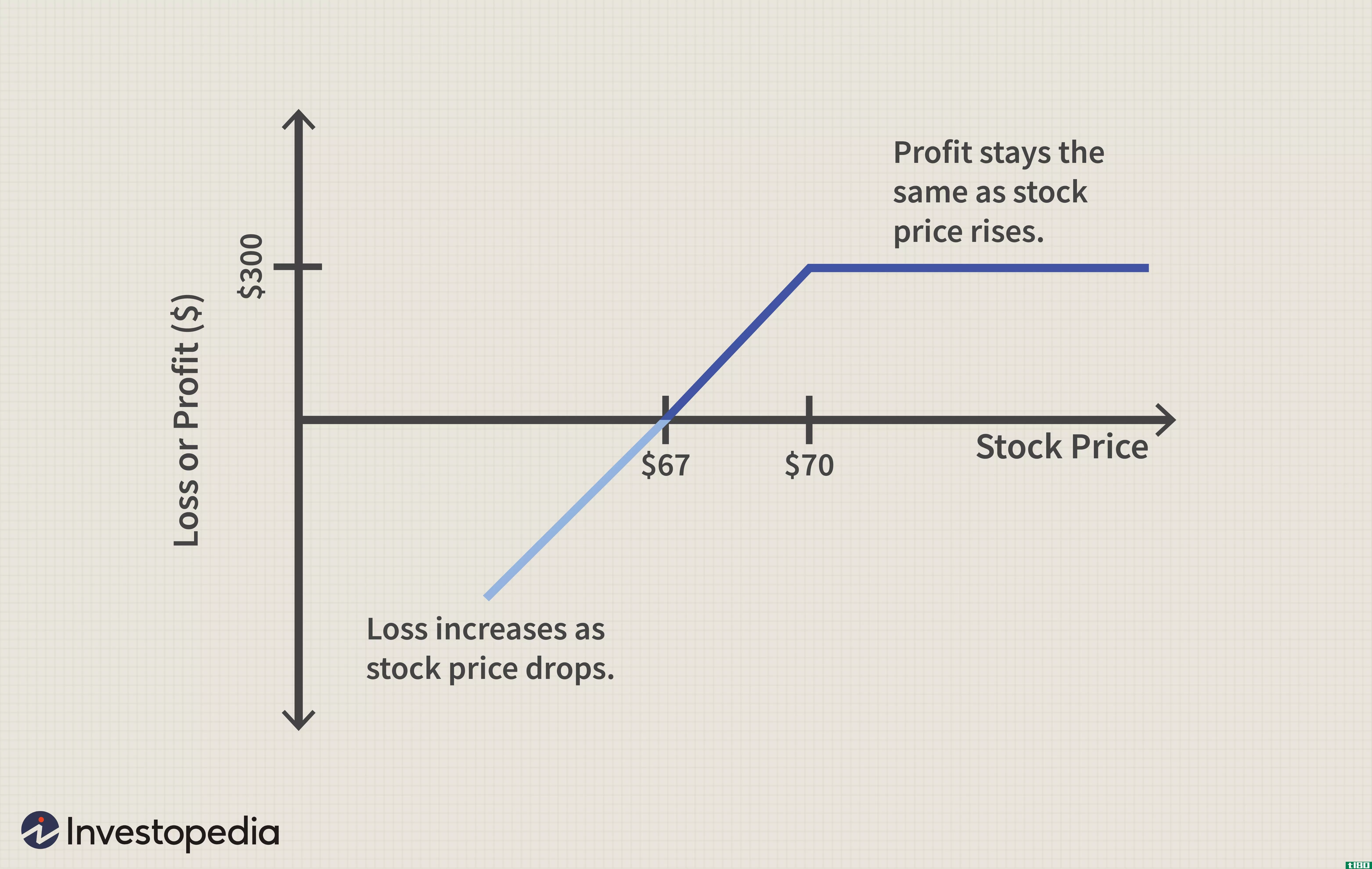

在上面的例子中,在平仓前,你需要考虑ABC期权是否在资金中。。如果看涨期权没钱了,你可以以更便宜的价格买回看涨期权。如果看涨期权在钱里,你可以a)以更高的价格回购看涨期权,或者b)购买股票以抵消看涨期权。

在这两种情况下,你的缺点都得到了保护。

底线

写一个**看涨期权是一种带有重大风险的期权策略,因为证券价格可能会走高。从本质上讲,写一个裸看涨期权是一种看跌策略,目的是通过收取期权溢价来获利。由于存在风险,大多数投资者通过在较高的执行价格下使用证券或其他看涨期权来保护一些下行风险,从而对冲他们的赌注。

- 发表于 2021-06-20 01:30

- 阅读 ( 169 )

- 分类:商业金融

你可能感兴趣的文章

覆盖呼叫

...在期权到期时收取全部溢价。像任何策略一样,有盖通话写作也有优点和缺点。如果使用正确的股票,有保障的电话可以是一个伟大的方式来降低您的平均成本或产生收入。 承保电话有风险吗? 承保电话被认为风险相对较低...

使用日历交易和价差期权策略

当市场环境崩溃时,期权对投资者来说是一种有价值的工具。一些投资者一提到期权这个词就发抖,但有许多期权策略可以帮助降低市场波动的风险。日历传播是在任何市场环境下使用的一种方法。 关键要点 有许多选择策...

裸期权使你面临风险

...但在标的股票中没有头寸的头寸。风险敞口是这个职位和裸呼的主要区别。 当投资者预期股票在到期时的交易价格高于执行价时,使用裸看跌期权。与裸买入头寸一样,获利潜力仅限于收到的溢价金额。如果股票在到期时的交...

在有盖呼叫写入中使用跳跃

备兑看涨期权通常被认为是一种保守的期权写作方法,因为以溢价**的看涨期权并非**裸的。备兑看涨期权包括持有标的(可能是股票或期货合约)并针对该标的头寸**看涨期权。 如果备兑看涨期权随着标的资产的上升而进入资...

写作导论

...合同被执行,就按执行价购买标的股票。在这种情况下,写作意味着**看跌期权合约以打开头寸。作为卖出看跌期权开仓的交换条件,作者收取溢价或费用,但是,如果标的股票低于行权价,他有责任向看跌期权买方购买股票,...

综合看跌期权

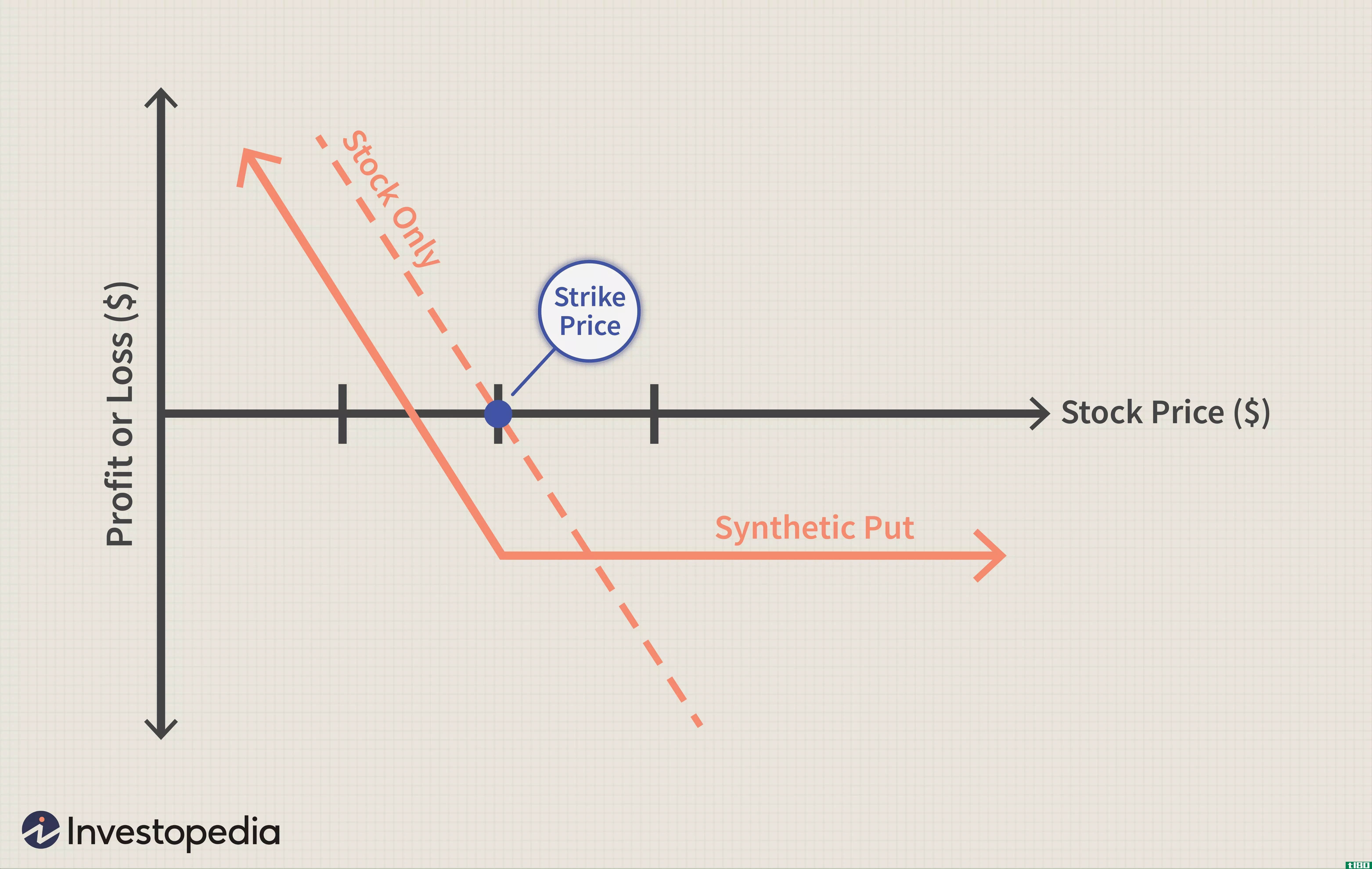

什么是合成看跌期权(a synthetic put)? 综合看跌期权是一种期权策略,将同一股票的空头头寸与多头看涨期权相结合,以模拟多头看跌期权。它也被称为合成长看跌期权。从本质上讲,持有股票空头头寸的投资者购买同一股票的货...

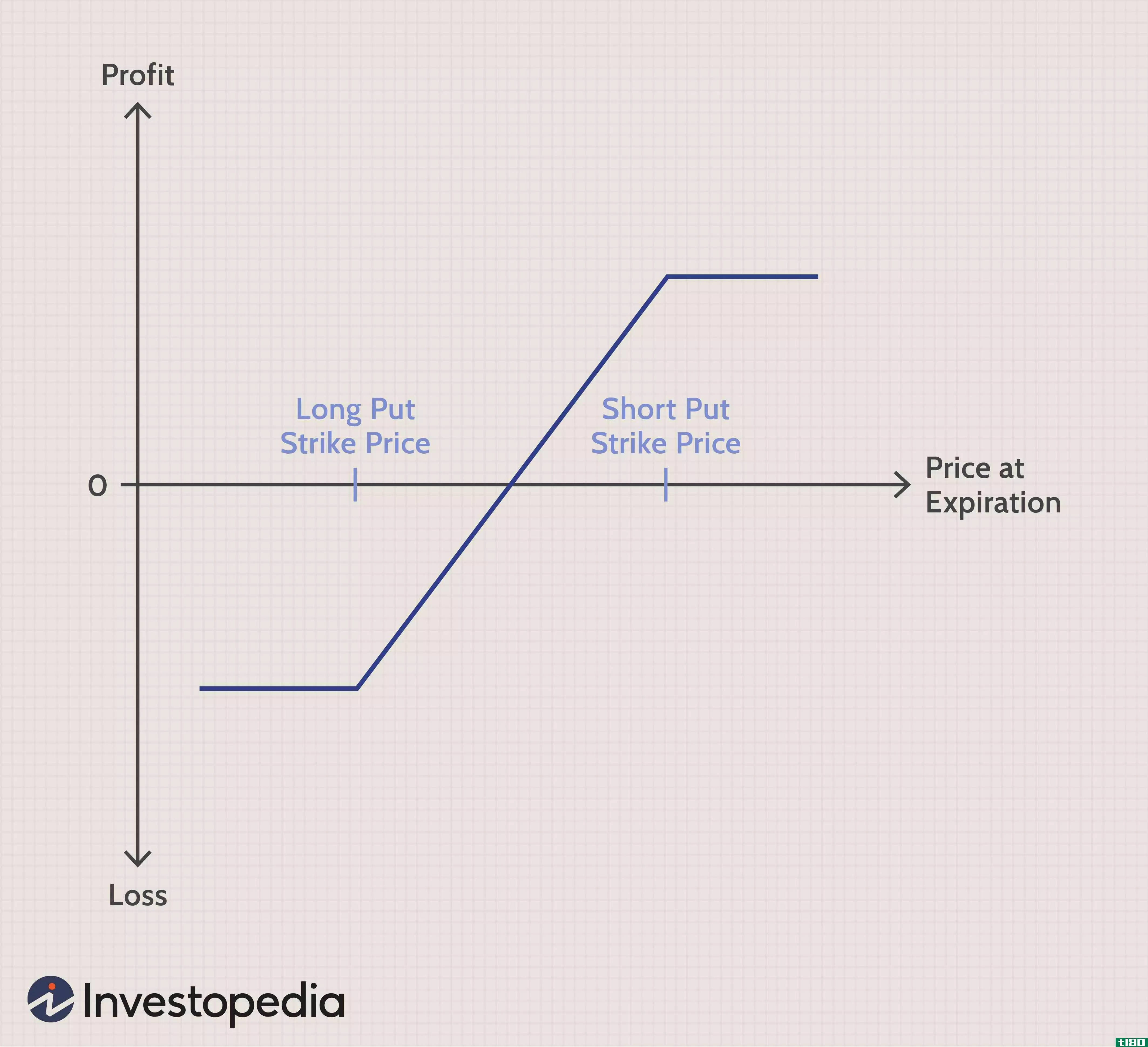

垂直排列

...记。由于纵向价差既涉及购买,也涉及**,因此,期权的写作收益将部分甚至全部抵消购买该策略另一个环节所需的溢价,即购买期权。结果往往是成本较低,风险交易低于裸期权头寸。 然而,作为降低风险的回报,垂直利差...

您应该使用哪种垂直选项排列?

...价减去收到的净溢价的差额。 A 看涨期权价差 是 写作 卖出期权,同时购买另一个到期日相同但执行价较低的卖出期权。由于这是一个信贷利差,最大收益仅限于头寸收到的净溢价,而最大损失等于看跌期权执行价减去...

卖出期权

...部溢价,但前提是合同到期时一文不值。 备兑看涨期权写作是另一种期权**策略,涉及针对现有多头头寸**期权。 概述 在期权术语中,“写”与卖出期权是一样的,“裸”指的是不拥有基础证券的策略,期权是针对这种虚拟...

0 篇文章