你可能感兴趣的文章

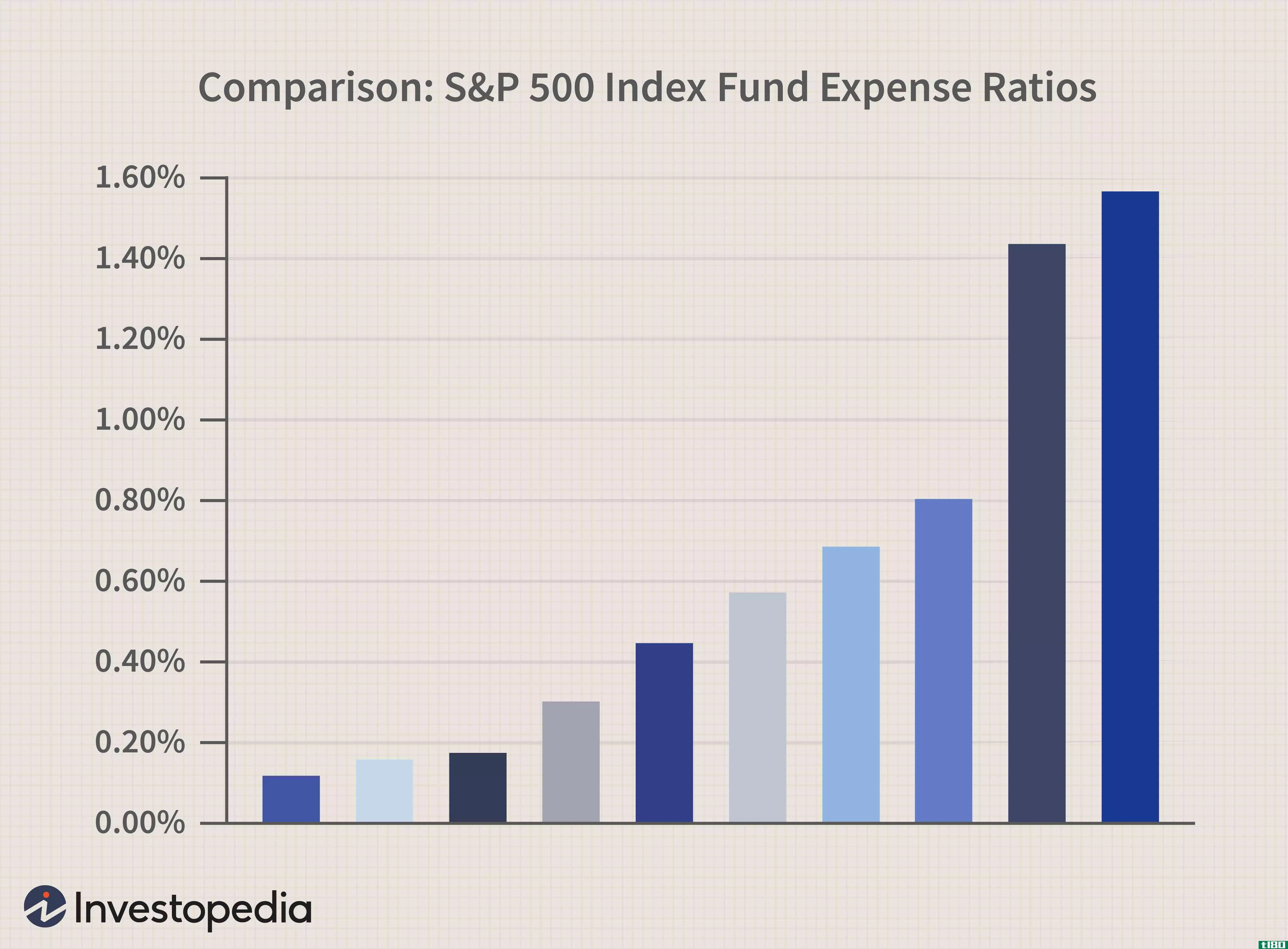

指数基金的隐性差异

...额外的管理服务,基金就不再被动了。换句话说,基金的目标可能是跑赢指数,比如标准普尔500指数;500点,导致包括指数以外的公司和证券的持股被跟踪。因此,具有这些附加销售功能的基金的费用通常远高于平均水平。 对...

市场权重与等权重标准普尔500指数交易所买卖基金:有什么区别?

...如何,所有切片的大小都是相同的。 有一些交易所交易基金(etf)跟踪这两个指数,但尽管它们的基金来自同一家公司,但它们的表现非常不同,可能会对投资产生重大影响。 2003年1月,S&建立p500等重指数(EWI)。顾...

如何处理交易波动性ETF

...表明一个潜在的趋势转变。 或者,设定一个风险倍数的目标。如果你的交易风险是每股0.14美元,那么你的目标是以你风险的两倍(或0.28美元)获利。例如,上述空头交易起始价为33.37美元,止损单起始价为33.51美元。进场和止...

迪亚(djia)和标准普尔500指数(s&p 500)的区别

...斯工业平均指数。标普500指数的表现可以通过交易所交易基金、养老基金和共同基金等因素来追溯。 道琼斯工业平均指数(Djia)是美国第二古老的市场指数,仅次于道琼斯运输平均指数(Dow Jones Transportation Average)。另一方面...

什么是标准普尔etf?(an s&p etf?)

... 投资组合多样化是许多投资者的目标,而交易所交易基金(ETF)是实现这一目标的金融工具。与特定指数挂钩的ETF的价值基于该指数内股票的表现。就标准普尔ETF而言,该基金只投资于美国公司中的精英...

如果你能体谅我有雨天

0 篇文章