你可能感兴趣的文章

债务抵押债券

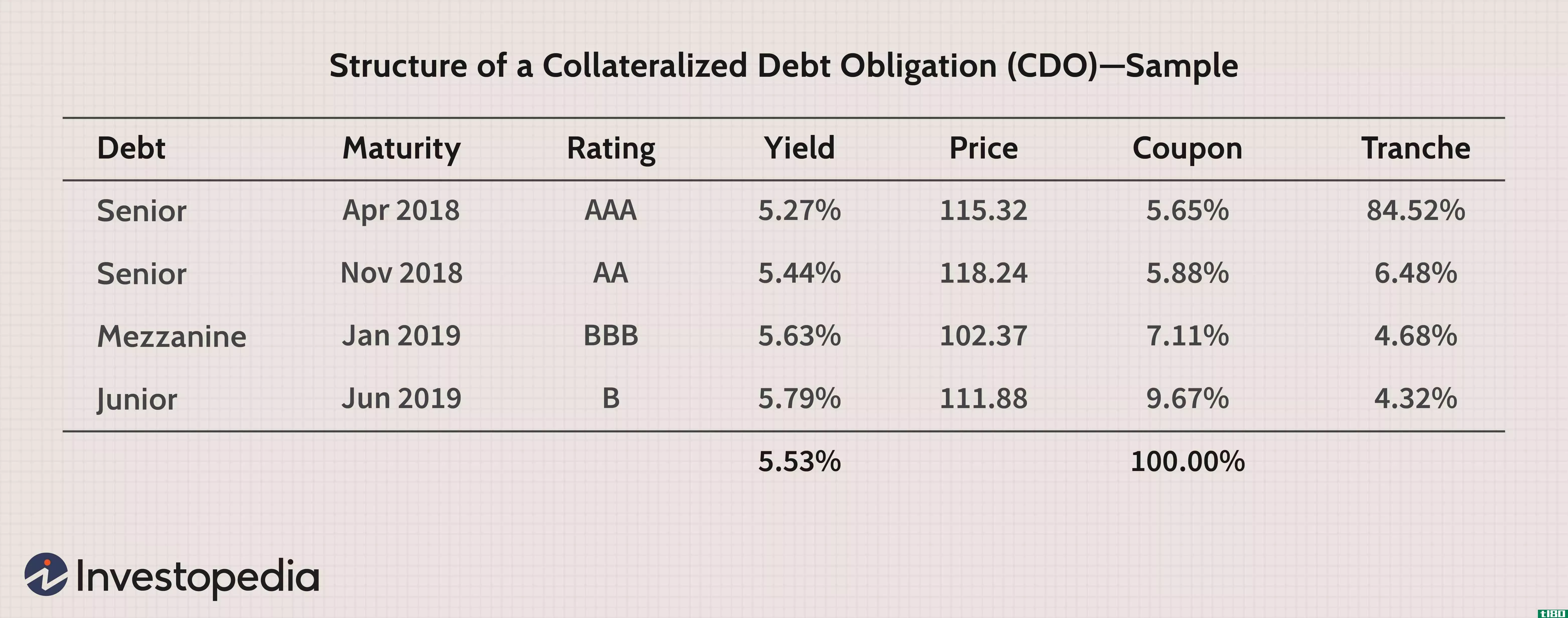

...CDO)是一种复杂的结构性金融产品,由一系列贷款和其他资产支持,**给机构投资者。CDO是一种特殊类型的衍生工具,因为正如其名称所暗示的,其价值是从另一个基础资产派生的。如果贷款违约,这些资产将成为抵押品。 ...

什么是一种综合的债务抵押债券?(a synthetic collateralized debt obligation?)

...一种衍生金融工具,允许投资信用违约掉期和其他非现金资产,目标是暴露于固定收益资产。信用违约掉期是一种风险极高的单一证券,而综合债务抵押债券则涉及这些证券的投资组合。该工具可分为不同风险水平的部分,使投...

什么是信用违约掉期?(a credit default swap?)

... 信用违约互换(CDS)是一种将金融风险从一方转移到另一方的合同。在信用违约掉期中,买方在合同有效期内向卖方支付溢价,以换取卖方承担风险。如果信用违约掉期中...

什么是信用衍生品?(credit derivatives?)

...部分信用风险可转移至B银行。虽然贷款将保留在A银行的资产负债表上,但信贷风险将属于B银行。B银行同意承担风险,以换取a银行支付的费用。。 ...

什么是信用违约互换价差?(a credit default swap spread?)

...期时,它将按面值偿还他。然而,他只有发行人的担保来支持债券支付,因此,如果公司无法履行其义务,他就失去了为债券支付的资金。这意味着他面临信用风险。 ...

fs152437

0 篇文章