你可能感兴趣的文章

一种新的系统可以测量秘密算法中的隐藏偏差

...的研究人员开发了一种新系统,用于检测不透明算法中的偏差。在今天IEEE安全与隐私研讨会上发表的一篇论文中,研究人员提出了一种评估算法各种输入影响的新方法,这可能为那些希望证明给定算法不是无意中歧视性的公司...

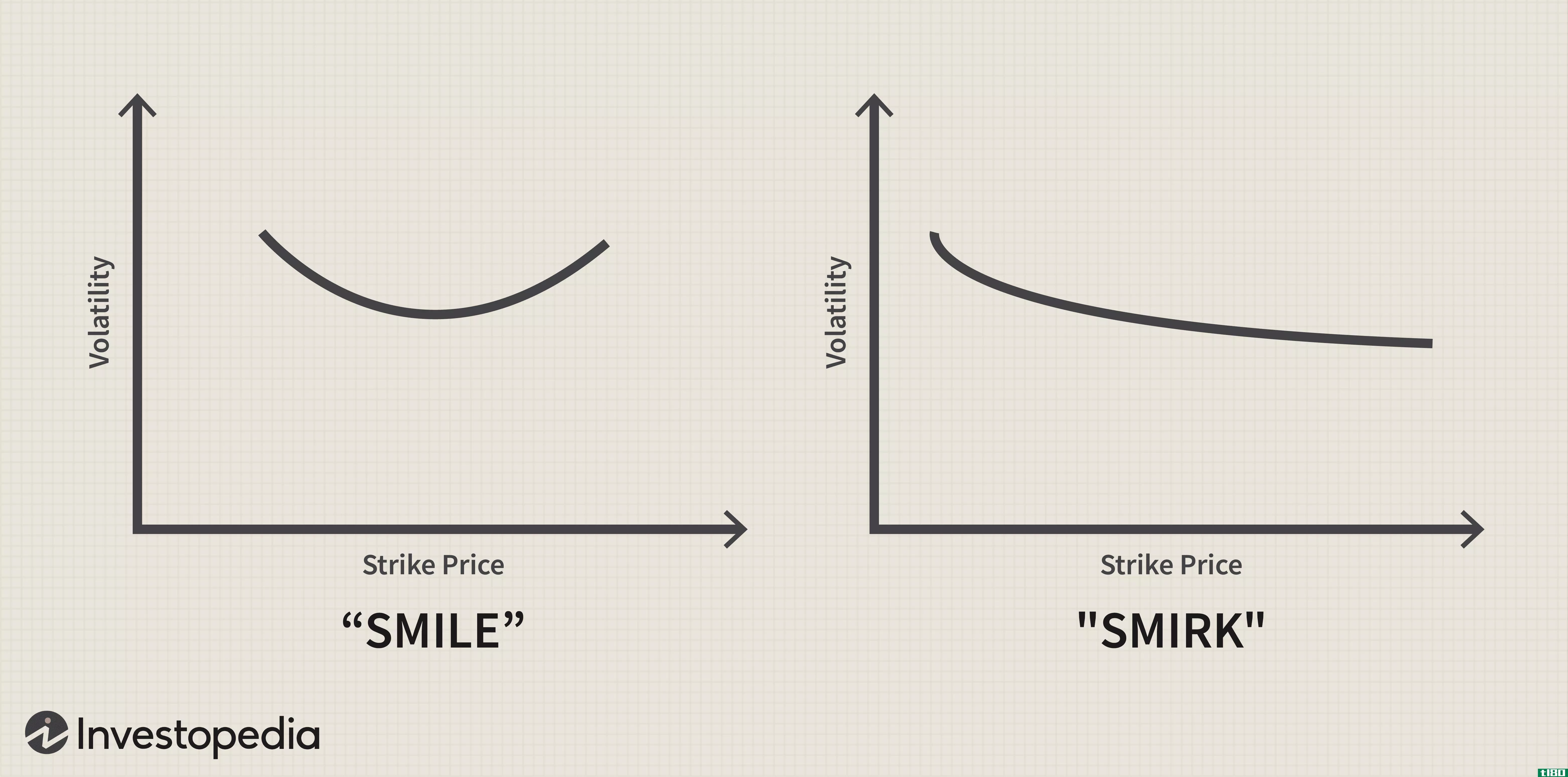

波动率偏差定义

什么是波动性偏斜(the volatility skew)? 波动率偏差是指货币外期权、货币内期权和货币内期权之间隐含波动率(IV)的差异。受市场情绪和特定期权的供求关系影响的波动性偏斜,提供了基金经理更喜欢写看涨期权还是看跌期权的...

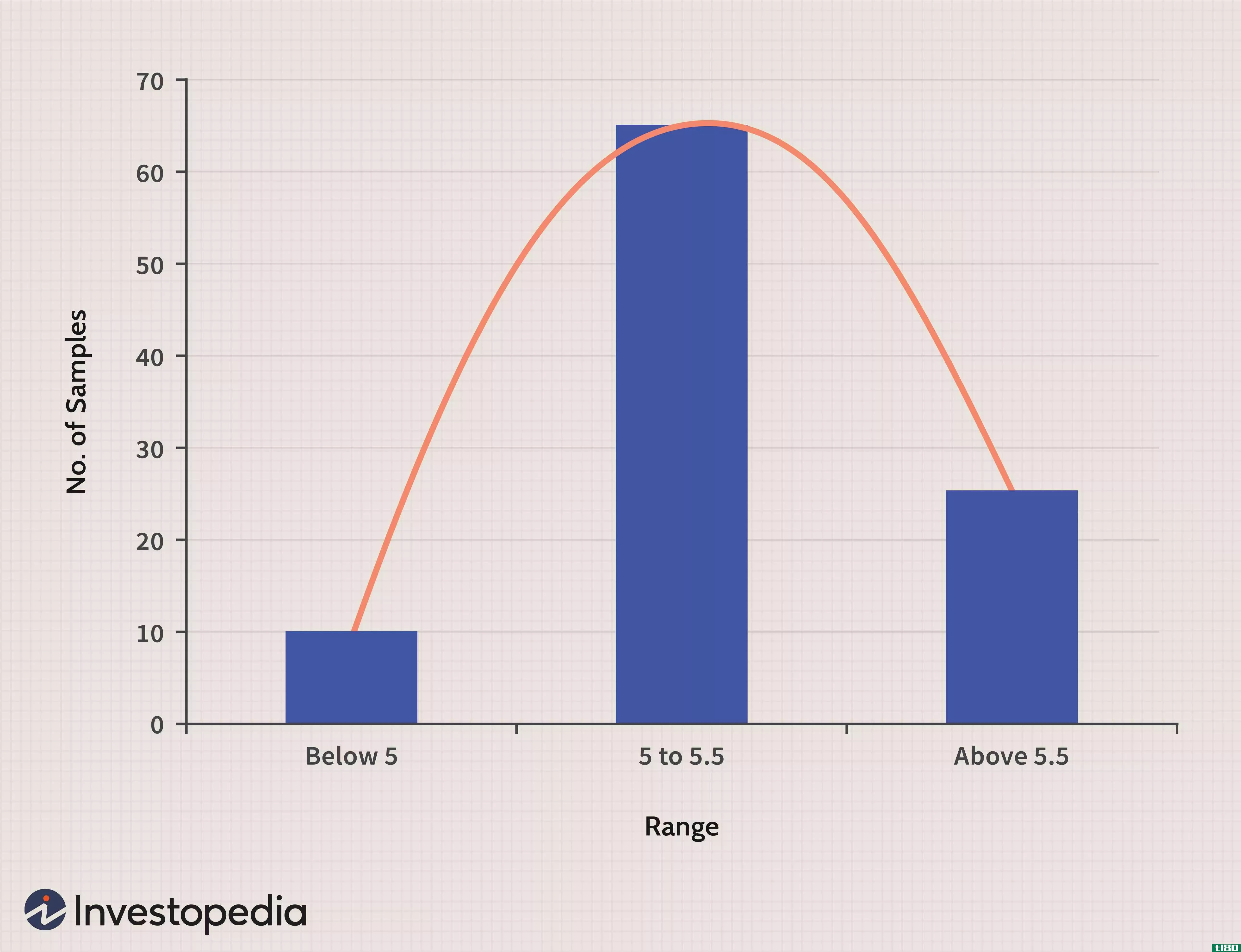

使用正态分布优化你的投资组合

...们能够知道大约68%的值将在1个标准差之内,95%在2个标准偏差内,99%的值在3个标准偏差内。平均值为1.5,标准差为1的数据集比平均值为1.5,标准差为0.1的数据集风险更大。 了解每种选定资产(即股票、债券和基金)的这些价...

牛肉呢。。。首次公开募股利润?

...的一切 天然气ETF从跌势中突围 风险指标——IPO和生存偏差 今天的Beyond Meat,Inc.(BYND)IPO提醒我,现在是仔细研究市场风险的好时机,这些风险是非系统性的(即不影响整个市场),个人投资者难以识别。Beyond Meat今日首...

β偏差(beta deviation)和标准差(standard deviation)的区别

贝塔偏差是价格的可变性。换句话说,贝塔是用来衡量一只基金相对于其他基金的波动性。而另一方面,标准差也是一种统计工具,它也可以报告基金的波动性。β偏差(beta deviation) vs. 标准差(standard deviation)贝塔和标准差的区别...

什么是尾部风险?(a tail risk?)

...于该特定持股的过去表现。对于有一定稳定历史的证券,偏差被认为是较低的,而有显著上升和下降历史的证券将有较高的标准偏差。。 ...

0 篇文章