使用正态分布优化你的投资组合

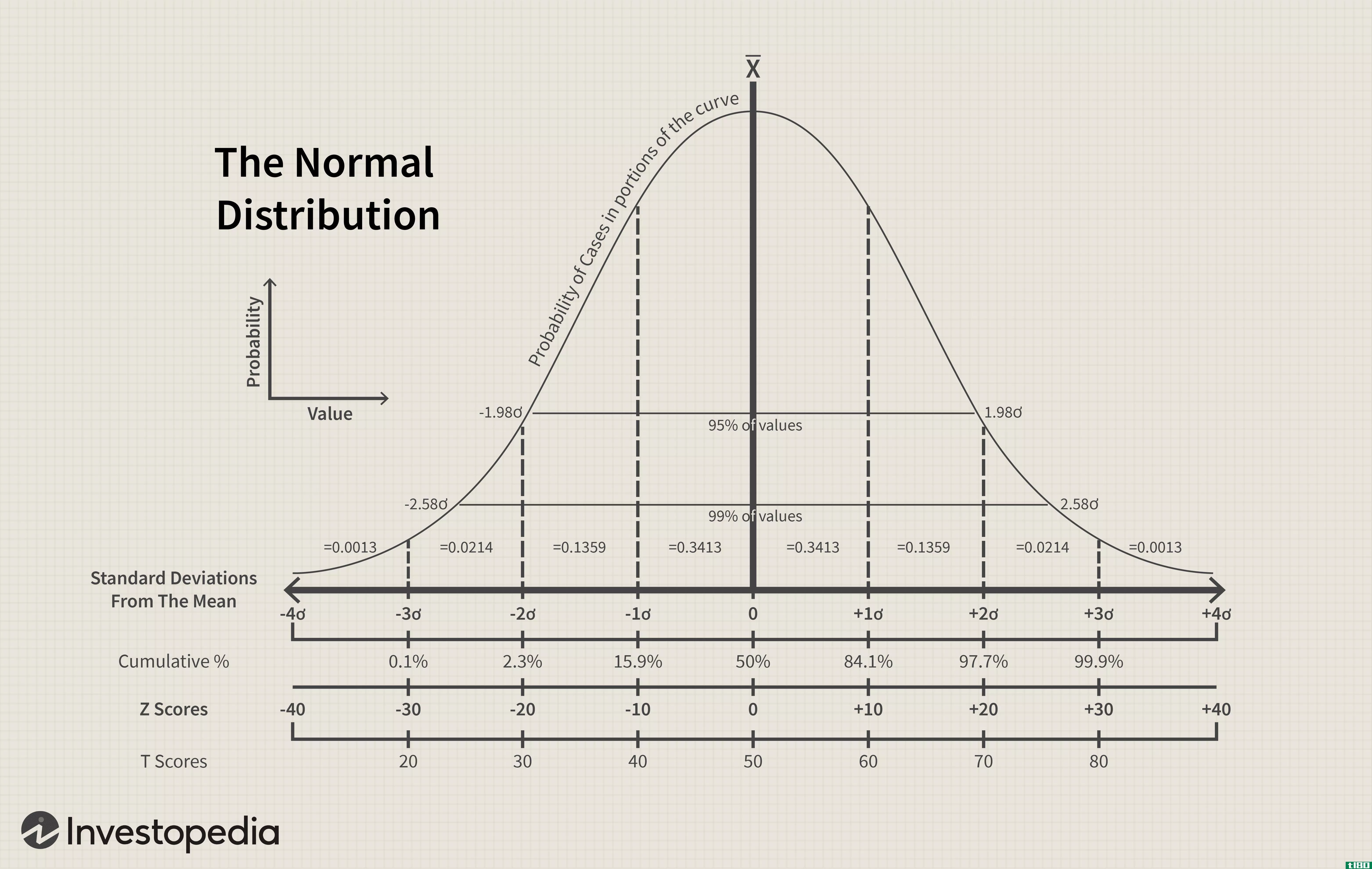

正态分布是以对称方式绘制其所有值的概率分布,大多数结果位于概率均值附近。

正态(钟形曲线)分布

数据集(比如100人的身高、一个班45个学生的分数等)往往在同一数据点或同一范围内有许多值。这种数据点的分布称为正态分布或钟形曲线分布。

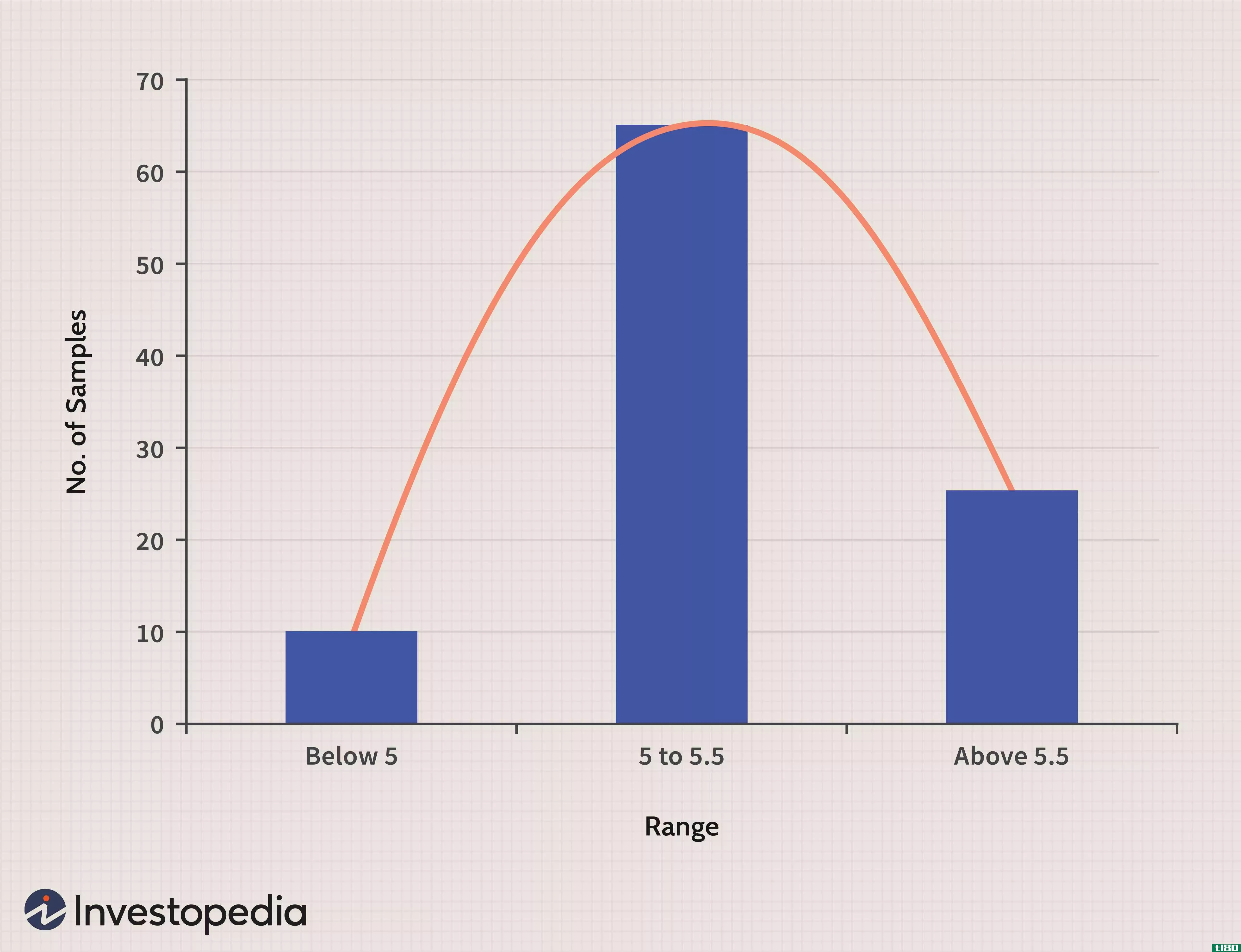

例如,在一组100人中,10人身高可能低于5英尺,65人身高可能在5到5.5英尺之间,25人身高可能在5.5英尺以上。此范围限制分布可绘制如下:

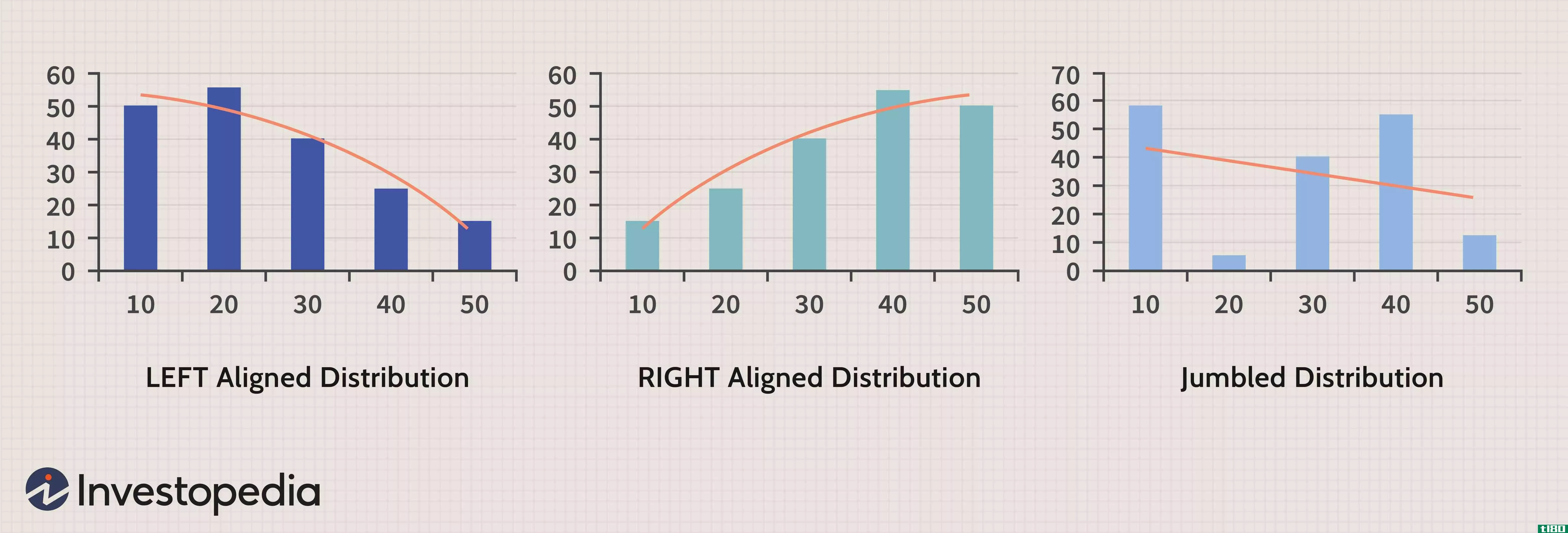

类似地,在任何给定数据集的图形中绘制的数据点可能类似于不同类型的分布。最常见的三种分布是左对齐、右对齐和混杂分布:

注意每个图中的红色趋势线。这大致表明了数据分布的趋势。第一个“左对齐分布”表示大多数数据点落在较低的范围内。在第二个“右对齐分布”图中,大多数数据点落在范围的高端,而最后一个“混杂分布”表示没有任何明显趋势的混合数据集。

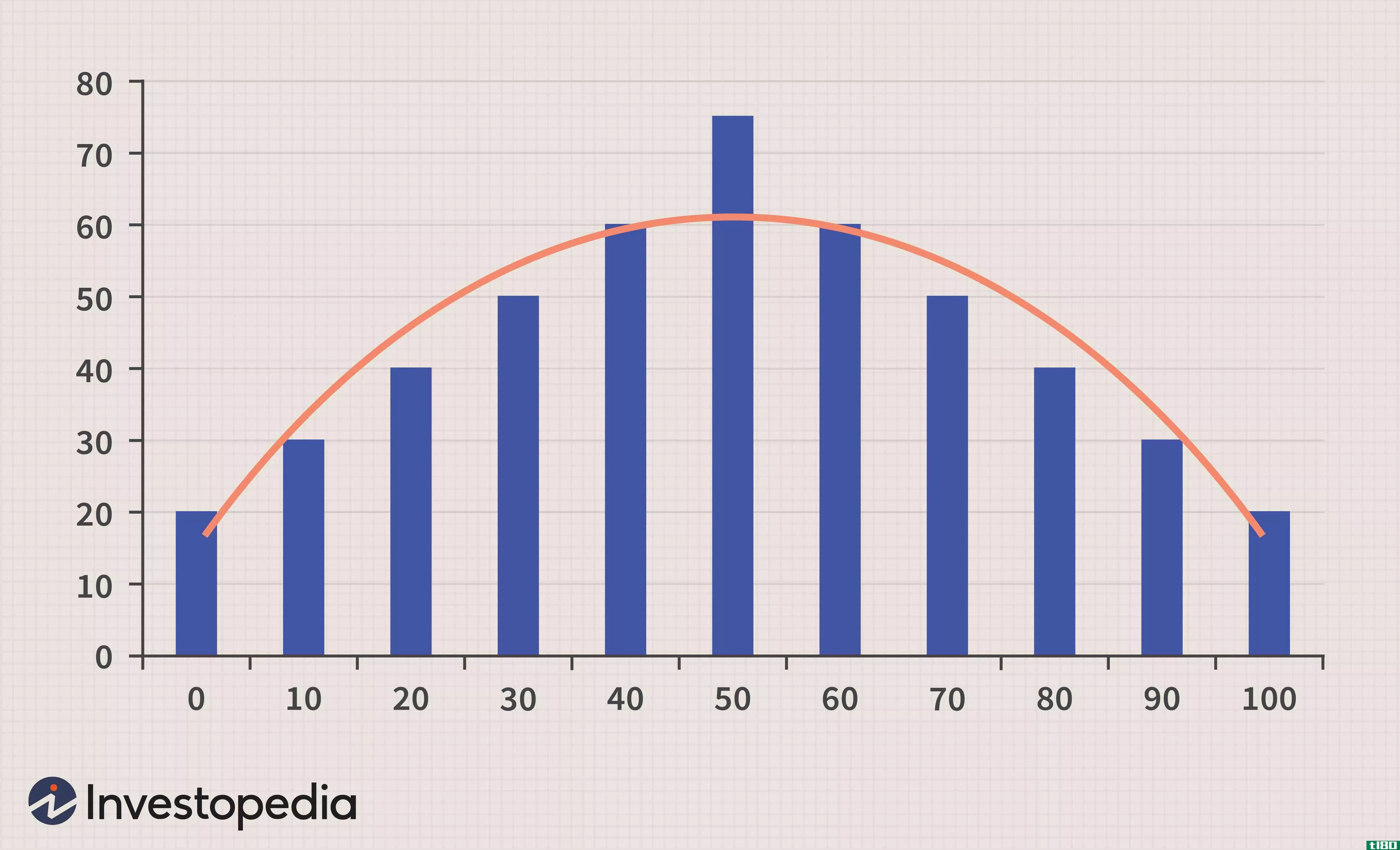

在很多情况下,数据点的分布趋向于围绕一个中心值,并且该图显示了一个完美的正态分布,两边均衡,最大数量的数据点集中在中心。

这是一个完美的正态分布数据集:

这里的中心值是50(数据点的数量最多),分布向0和100(数据点的数量最少)这两个极值均匀地递减。正态分布围绕中心值对称,每边各有一半的值。

很多现实生活中的例子都符合钟形曲线分布:

- 掷一枚硬币多次(比如说100次或更多),你会得到一个平衡的正态分布的头尾。

- 掷一对公平的骰子多次(比如说100次或更多),结果将是一个以数字7为中心的平衡的正态分布,并朝着2和12的极值均匀地逐渐变细。

- 一个相当大的群体中个体的身高和一个阶级中的人所获得的分数都遵循正态分布模式。

- 在金融领域,金融市场的变化 日志值 假设汇率、价格指数和股票价格 正态分布。

风险与回报

任何投资都有两个方面:风险和回报。投资者寻求尽可能低的风险和尽可能高的回报。正态分布通过收益的均值和风险的标准差来量化这两个方面。

平均值或期望值

股票价格的平均日变化率可能为1.5%,也就是说,平均上涨1.5%。这个平均值或预期值表示回报,可以通过计算一个足够大的数据集,包含该股票的历史每日价格变化的平均值。平均值越高越好。

标准差

标准差表示平均值偏离平均值的量。标准差越高,投资风险越大,因为它会导致更多的不确定性。

以下是相同的图形表示:

因此,正态分布通过其均值和标准差的图形化表示,使得收益和风险都能在一个明确定义的范围内表示。

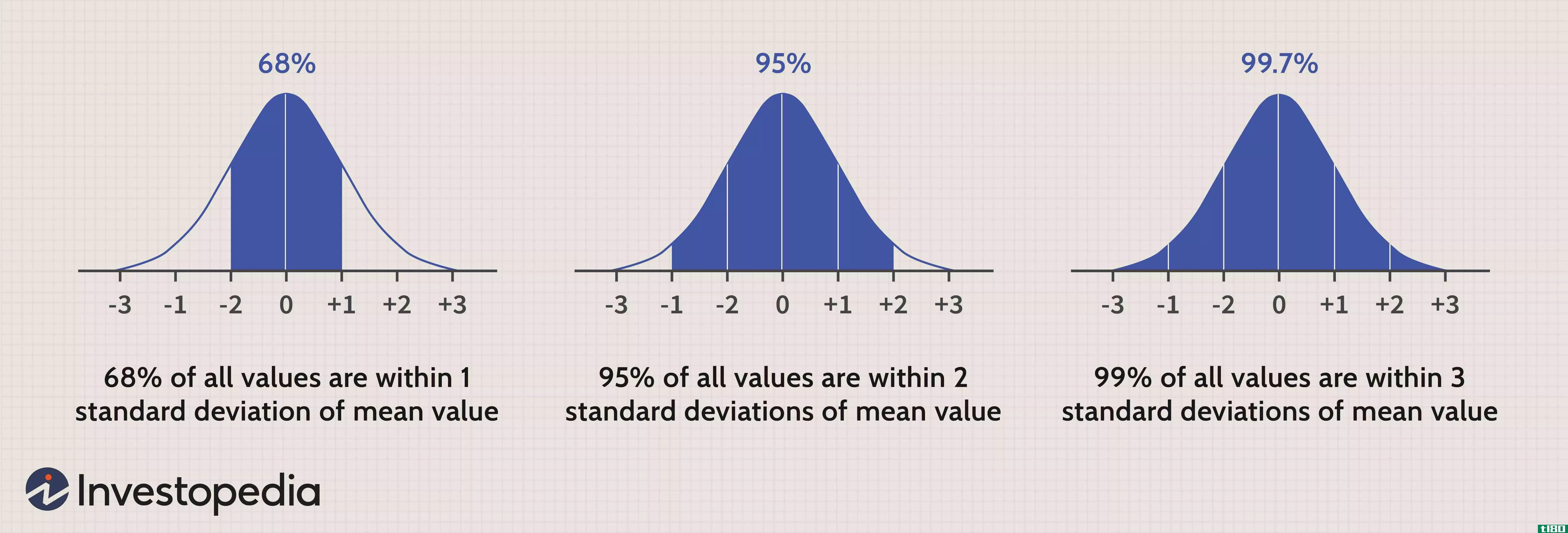

它有助于我们了解(并确信)如果某些数据集遵循正态分布模式,它的平均值将使我们能够知道预期的回报,它的标准差将使我们能够知道大约68%的值将在1个标准差之内,95%在2个标准偏差内,99%的值在3个标准偏差内。平均值为1.5,标准差为1的数据集比平均值为1.5,标准差为0.1的数据集风险更大。

了解每种选定资产(即股票、债券和基金)的这些价值将使投资者了解预期收益和风险。

很容易应用这个概念,并代表单一股票、债券或基金的风险和回报。但是,这是否可以扩展到多个资产组合?

个人通过购买单一股票或债券或投资共同基金开始交易。渐渐地,他们倾向于增持并购买多种股票、基金或其他资产,从而形成一个投资组合。在这种增量场景中,个人构建投资组合时没有策略或太多的先见之明。专业基金经理、交易员和做市商遵循一种系统的方法,利用一种建立在“正态分布”概念基础上的被称为现代投资组合理论(MPT)的数学方法来构建他们的投资组合

现代投资组合理论

现代投资组合理论(MPT)提供了一种系统的数学方法,通过选择各种资产的比例,在给定的投资组合风险下,使投资组合的预期收益最大化。或者,它也提供了一个给定的预期回报水平,以尽量减少风险。

为实现这一目标,投资组合中的资产不应仅根据其各自的优点来选择,而应根据每项资产相对于投资组合中其他资产的表现来选择。

简言之,MPT定义了如何最好地实现投资组合多样化,以获得最佳可能的结果:在可接受的风险水平下获得最大回报,或在期望的回报水平下获得最小风险。

积木

MPT是一个革命性的概念,它的发明者获得了诺贝尔奖。这一理论成功地为指导多元化投资提供了一个数学公式。

多元化是一种风险管理技术,通过投资于不相关的股票、行业或资产类别,消除“一篮子鸡蛋里的所有鸡蛋”风险。理想情况下,投资组合中一项资产的正绩效将抵消其他资产的负绩效。

取n个不同资产组合的平均收益率,计算各组成资产收益率的比例加权组合。

由于统计计算和正态分布的性质,总投资组合回报率(Rp)的计算如下:

卢比=∑wiRiR\u p=\sum{w\u iR\u i}Rp=∑威斯康辛州里

总和(∑), 其中wi是资产i在投资组合中的比例权重,Ri是资产i的收益(平均值)。

投资组合风险(或标准差)是所有资产对(相对于资产对中的其他资产)所包含资产相关性的函数。

由于统计计算和正态分布的性质,总体投资组合风险(Std dev)p的计算如下:

(标准−偏差)p=sqrt[∑我∑jwiwj(标准−偏差)i(标准−偏差)j(cor−cofij)]\开始{对齐}&\左(标准偏差\右)\u p=\\&;sqrt\左[\sum\u i\sum\u j{w\u i}{w\u j}\左(std dev\右)\左(std dev\右)\ u j\左(cor-cof\uij}\右)\右]\\\end{aligned}(标准−偏差)p=平方米∑j∑威斯康辛州wj公司(标准−戴夫)我(标准−开发)j(柯尔−科菲)]

这里,cor cof是资产i和j收益之间的相关系数,sqrt是平方根。

这需要考虑每种资产相对于另一种资产的相对表现。

虽然这在数学上看起来很复杂,但这里应用的简单概念不仅包括单个资产的标准差,还包括相互之间的相关标准差。

华盛顿大学有一个很好的例子。

mpt的一个快速示例

作为一个思维实验,让我们设想一下,我们是一个获得了资本的投资组合经理,负责向两个可用资产(a&;C)分配多少资本;B) 使预期收益最大化,降低风险。

我们还有以下可用值:

Ra=0.175

Rb=0.055

(标准偏差)a=0.258

(标准偏差)b=0.115

(标准偏差)ab=-0.004875

(Cor cof)ab=-0.164

从每个资产A和B的50-50分配开始,Rp计算为0.115,(标准偏差)p为0.1323。一个简单的比较告诉我们,对于这两种资产组合,收益和风险都在每种资产的个别价值之间。

然而,我们的目标是提高投资组合的回报率,使其超过单个资产的平均水平,并降低风险,使其低于单个资产的回报率。

现在我们来看资产a的资本配置头寸为1.5,资产B的资本配置头寸为-0.5(负资本配置是指卖空股票和收到的资本用于购买其他资产的盈余与正资本配置。换句话说,我们做空B股的价格是资本金的0.5倍,然后用这笔钱以资本金的1.5倍购买A股。)

利用这些值,我们得到Rp为0.1604,(标准偏差)p为0.4005。

同样,我们可以继续对资产A和B使用不同的分配权重,并得出不同的Rp和(Std dev)p集。根据期望收益率(Rp),可以选择最可接受的风险水平(std-dev)p。或者,对于期望的风险水平,可以选择最佳的可用投资组合回报。无论哪种方式,通过这个投资组合理论的数学模型,都有可能达到创建一个具有期望风险和收益组合的有效投资组合的目标。

自动化工具的使用使人们能够轻松、顺利地检测出最佳分配比例,而无需冗长的手工计算。

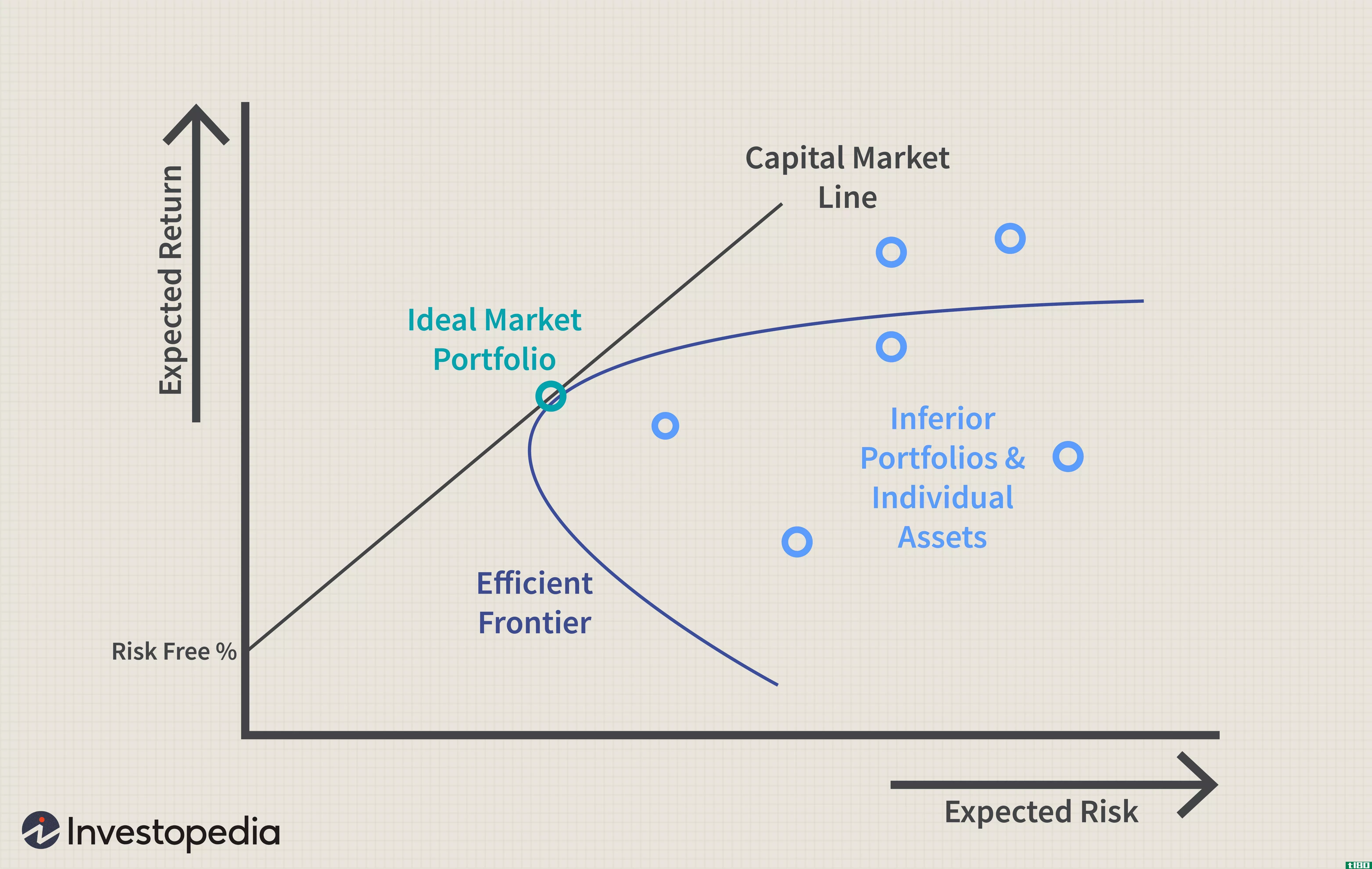

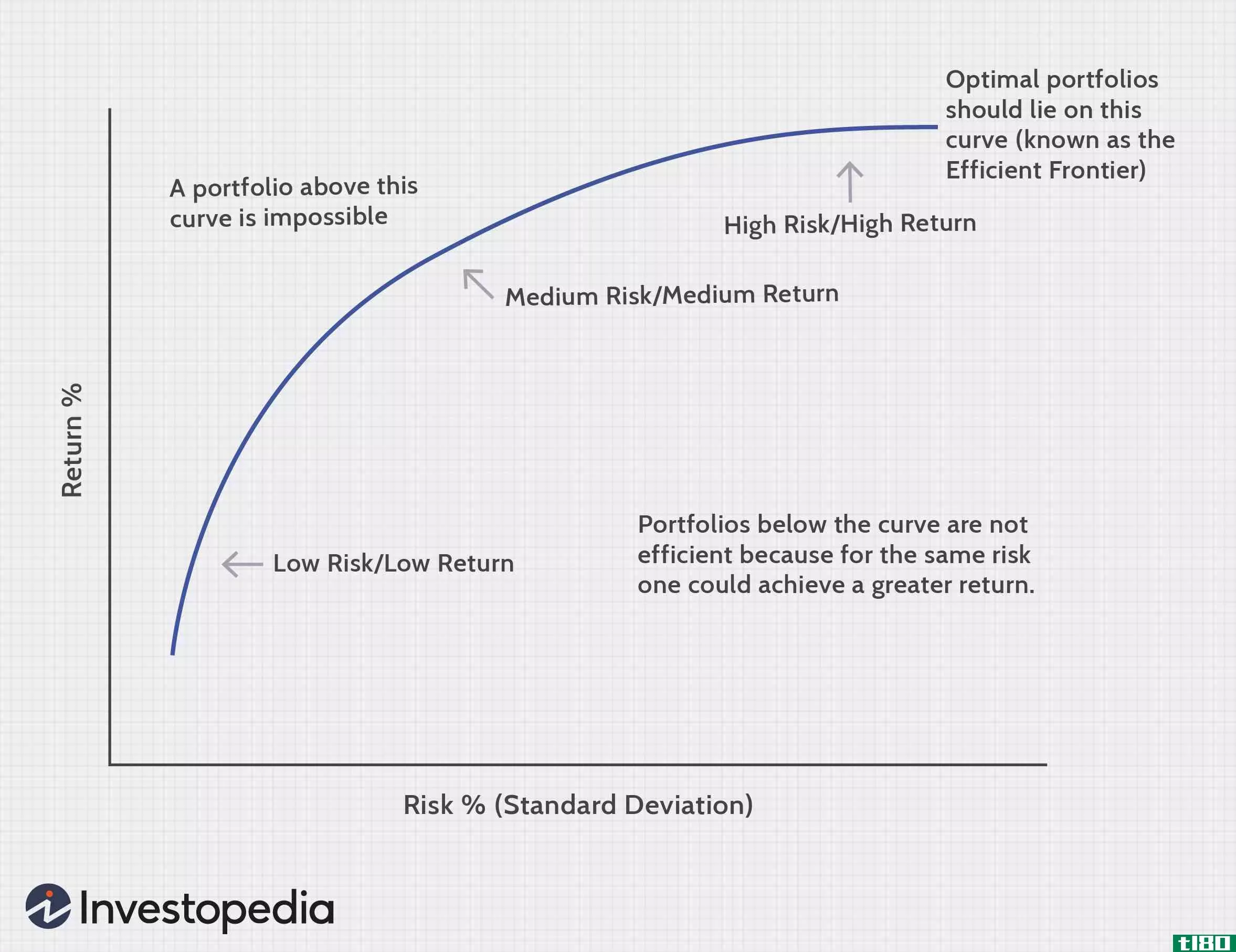

有效前沿、资本资产定价模型(CAPM)和MPT资产定价也从同一正态分布模型演化而来,是MPT的一个扩展。

mpt面临的挑战(以及基本正态分布)

不幸的是,没有一个数学模型是完美的,每个模型都有不足之处和局限性。

股票价格收益服从正态分布这一基本假设本身就受到了一次次的质疑。有足够的经验证据表明,当值不符合假定的正态分布时。基于这样的假设建立复杂的模型可能会导致结果有很大的偏差。

深入到MPT,关于相关系数和协方差保持不变(基于历史数据)的计算和假设可能不一定适用于未来的预期值。例如,2001年至2004年期间,英国债券市场和股票市场表现出完美的相关性,两种资产的回报率同时下降。事实上,在2001年之前的很长一段历史时期,人们都观察到了相反的情况。

这个数学模型没有考虑投资者行为。税收和交易成本被忽略,即使部分资本配置和做空资产的可能性被假定。

实际上,这些假设都不成立,这意味着实现的财务回报可能与预期利润有很大差异。

底线

数学模型提供了一个很好的机制来量化一些变量与单一的,可追踪的数字。但由于假设的局限性,模型可能会失败。

构成投资组合理论基础的正态分布可能不一定适用于股票和其他金融资产的价格模式。投资组合理论本身就有许多假设,在做出重要的财务决策之前,这些假设应该经过严格的审查。

- 发表于 2021-06-11 09:28

- 阅读 ( 302 )

- 分类:商业金融

你可能感兴趣的文章

资本资产定价模型

...动性的回溯期不是标准的,因为股票收益(和风险)不是正态分布的。 资本资产定价模型还假设无风险利率在贴现期内保持不变。假设在上一个例子中,美国国债的利率在10年的持有期内上升到5%或6%。无风险利率的提高也会增...

建立盈利投资组合的四个步骤

...的股票;行业、市场上限和股票类型是需要考虑的因素。使用股票筛选工具对公司进行分析,筛选出潜在的收购对象,然后对每一笔潜在收购进行更深入的分析,以确定未来的机会和风险。这是向你的投资组合中添加证券的最密...

对数正态分布和正态分布

...资组合产生预期的影响至关重要。 一个重要的决定是在正态分布和对数正态分布之间进行选择,这两种分布在研究文献中经常被提及。在选择之前,您需要知道: 它们是什么 他们之间有什么区别 它们如何影响投资决策 ...

现代投资组合理论与行为金融学

...者都有自己独特的投资风格和评估投资的方式。一种可能使用技术策略,而另一种则依赖于基本原理,还有一种可能使用飞镖。 影响投资价格的因素还有很多,从情感依恋、谣言、证券价格到良好的旧有供求关系。显然,并非...

如何在excel中计算风险价值(var)?

...风险。 风险价值(var)解释 VaR度量显示了过去损失的正态分布。该度量通常应用于一个投资组合,对于该投资组合,计算给出了超过某个损失阈值的可能性的置信区间。这些数据被投资者用来做决策和制定策略。简单地说,...

什么是约束优化?(constrained optimization?)

...着广泛的应用。例如,投资组合经理和其他投资专业人士使用它来模拟资本在一系列确定的投资选择中的最优配置,从而得出理论上的最大投资回报和最小风险。在微观经济学中,约束优化可用于最小化成本函数,同时通过定义...

什么是不同类型的资产配置模型?(the different types of asset allocation models?)

...间的关系。为了在提高回报的同时控制风险,投资者可以使用以下一种或几种组合:有效前沿、夏普比率、索蒂诺比率、特雷诺比率和均值-方差优化。Alpha和beta、资本资产定价模型(CAPM)、资本市场线和证券市场线是量化投资...

0 篇文章