如何在excel中计算风险价值(var)?

风险价值(VaR)是风险评估和风险管理中最广为人知的度量方法之一。风险管理的目标是识别和理解风险敞口,衡量风险,然后应用知识应对这些风险。

风险价值(var)解释

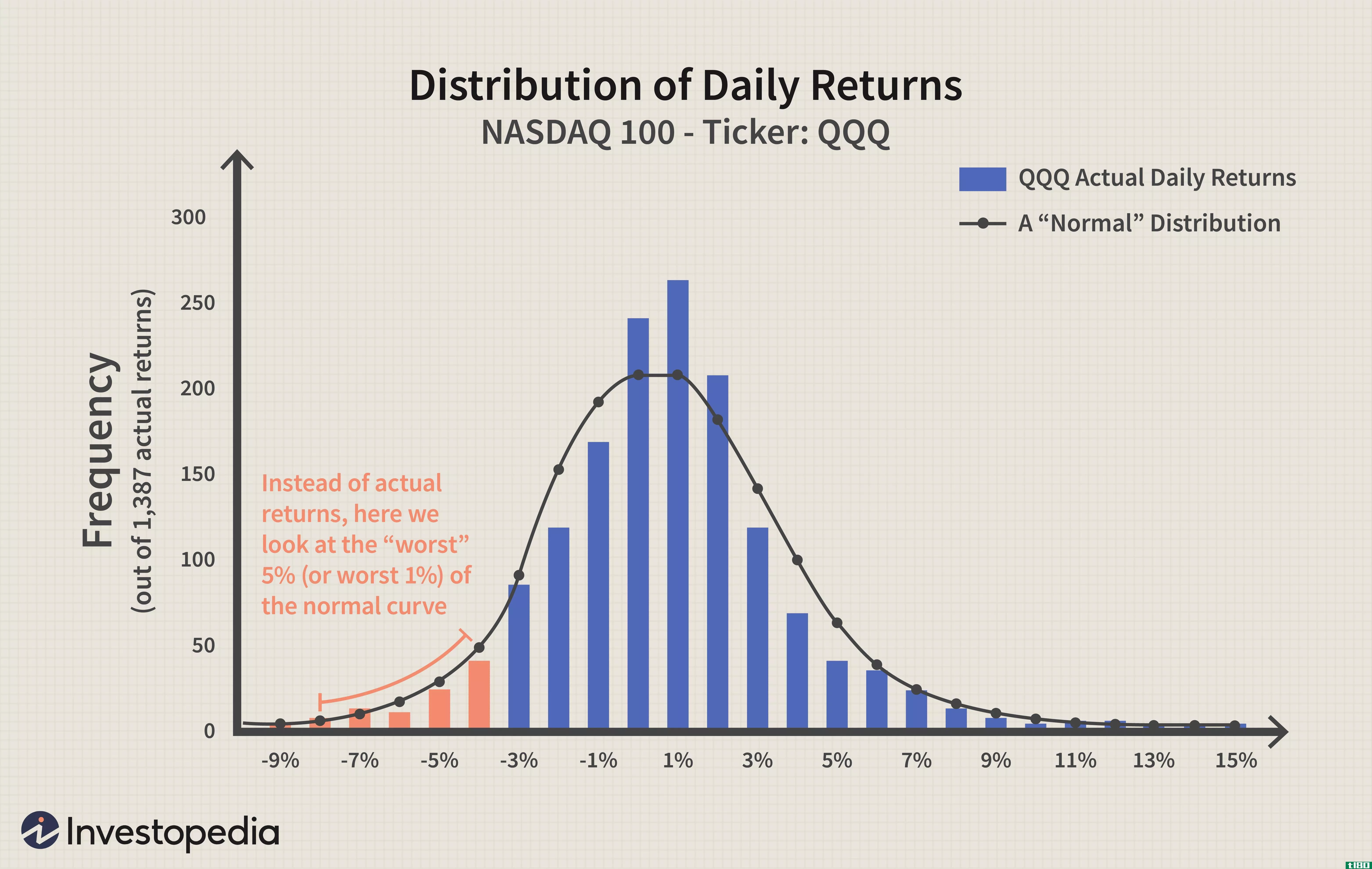

VaR度量显示了过去损失的正态分布。该度量通常应用于一个投资组合,对于该投资组合,计算给出了超过某个损失阈值的可能性的置信区间。这些数据被投资者用来做决策和制定策略。简单地说,VaR是一个基于概率的估计,以美元计算,在一段时间内预期的最小损失。

风险价值的利弊

在风险度量中使用VaR有一些优点和一些显著的缺点。另一方面,金融行业的专业人士广泛使用这种测量方法,而且作为一种测量方法,它很容易理解。VaR提供了清晰的信息。例如,VaR评估可能会导致以下声明:“我们99%相信我们的损失在一个交易日不会超过500万美元。”

关于VaR的缺点,最关键的是上面例子中99%的置信度是最低的美元数字。对于我们的最低损失超过这个数字的1%的情况,没有迹象表明有多少。损失可能是1亿美元,或者比风险价值阈值高出许多数量级。

令人惊讶的是,该模型是这样设计的,因为VaR中的概率是基于收益的正态分布。但众所周知,金融市场具有非正态分布。金融市场经常发生极端异常事件,远远超过正态分布的预测。

最后,VaR计算需要一些统计度量,如方差、协方差和标准差。对于双资产组合,这是相对简单的。然而,对于高度多样化的投资组合来说,复杂性会呈指数增长。

什么是var的计算公式(the formula for var)?

VaR定义为:

VaR=[投资组合的预期加权回报− (置信区间的z分× 投资组合的标准差× 投资组合价值\begin{aligned}VaR&;=[\text{Expected\Weighted\Return\of\the\Portfolio}\\&\四元组-\(z\text{-score\ of\ the\ confidence\ interval}\\&\quad\times\\text{standard\deviation\of\the\portfolio)]}\\&\quad\times\\text{portfolio\value}\\\end{aligned}VaR=[投资组合的预期加权收益− (置信区间的z分× 投资组合的标准差× 投资组合总市值

通常,时间框架以年表示。然而,如果时间框架是以周或天来衡量的,我们将预期收益除以区间,将标准差除以区间的平方根。例如,如果时间框架为每周,则相应的输入将调整为(预期回报)÷ 52)和(投资组合标准差÷ √52). 如果每天使用252和√252个。

一年中有252个交易日,这就是为什么我们用这个数字而不是365来计算每日的风险价值。

与许多金融应用程序一样,这个公式听起来很简单,它只有很少的输入,但是计算大型投资组合的输入在计算上非常繁重。您必须估计投资组合的预期回报(可能容易出错),计算投资组合的相关性和方差,然后**所有数据。换句话说,这并不像看上去那么容易。

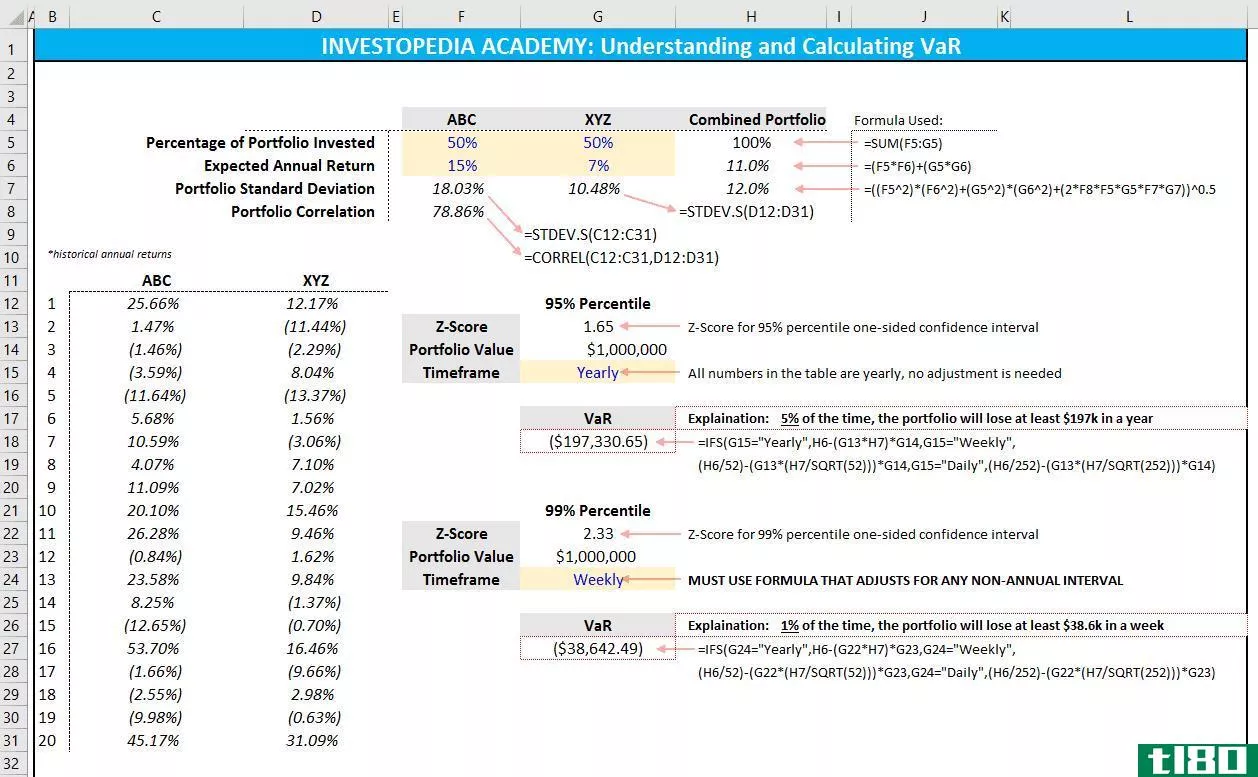

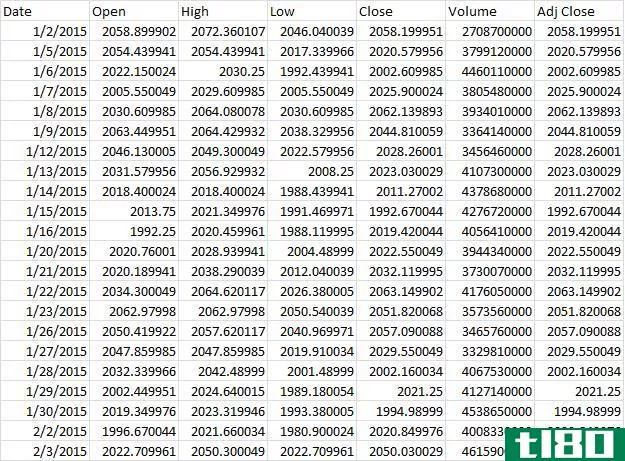

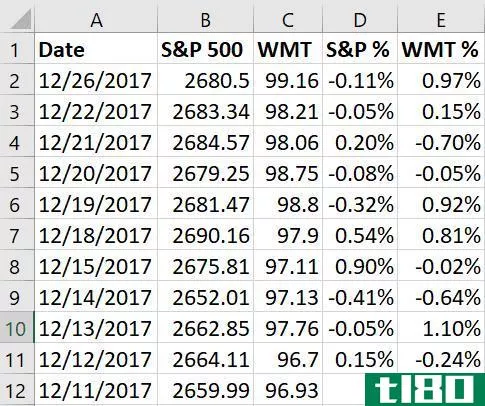

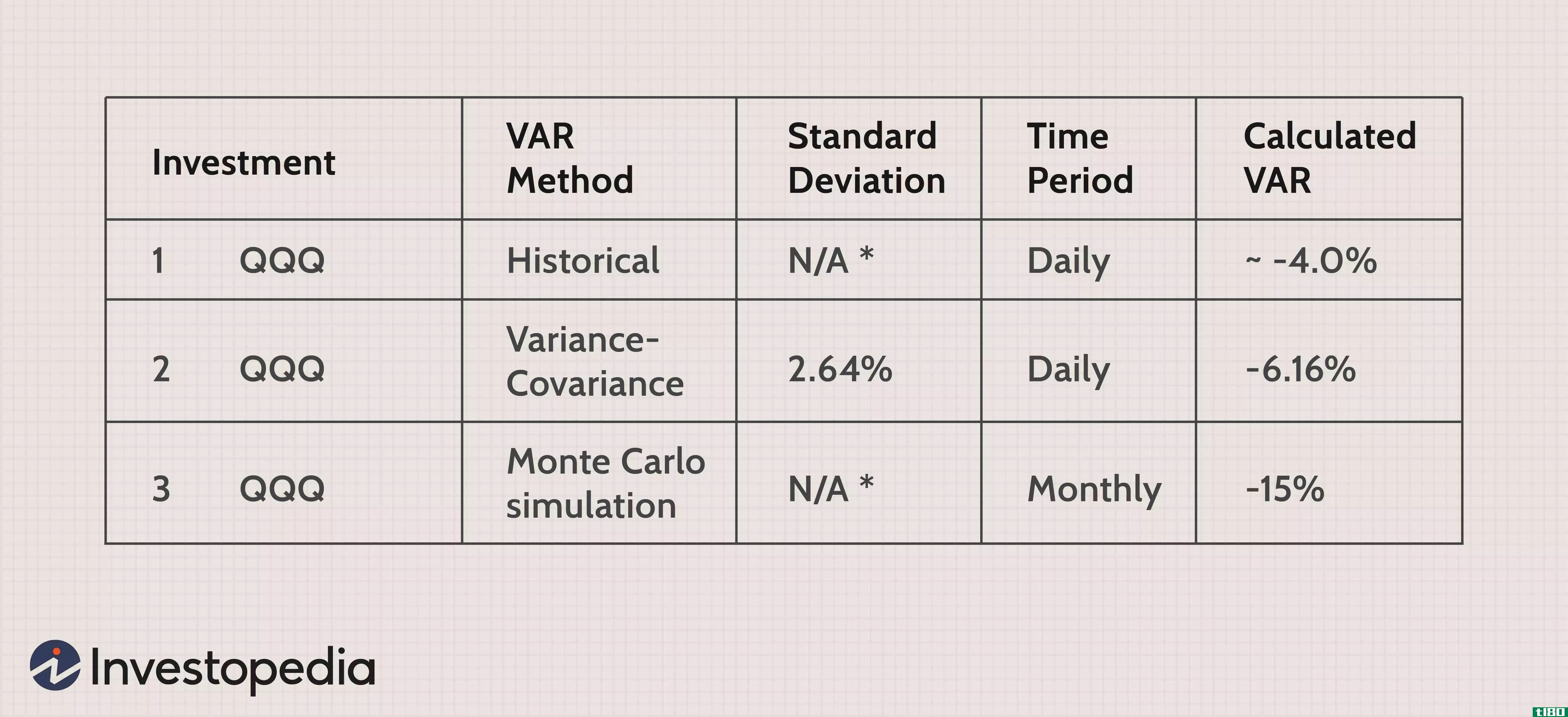

在excel中查找var

下面概述了寻找VaR的方差-协方差方法[请右键单击并选择“在新选项卡中打开图像”以获得表的完整分辨率]:

- 发表于 2021-06-14 11:58

- 阅读 ( 421 )

- 分类:商业金融

你可能感兴趣的文章

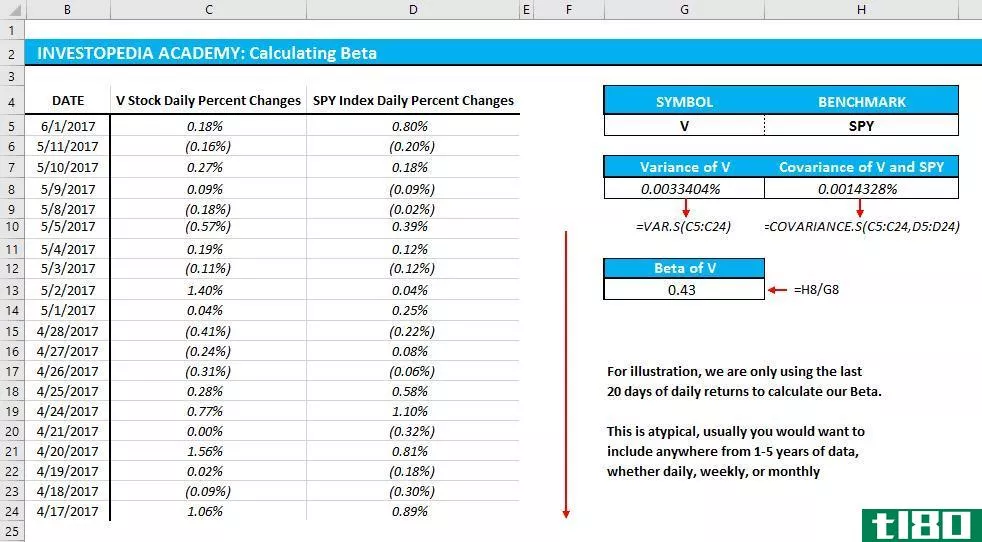

如何在excel中计算beta?

...它显示了一项资产(从单个证券到整个投资组合)的方差如何与该资产和整个股市(或正在使用的任何基准)的协方差相关。或者作为一个公式: βp=Cov(rp,rb)Var(rb)\begin{aligned}&amp\βp=\frac{Cov(r\u p,r\u b)}{Var(r\u b...

如何在excel中计算方差?

方差是对数据集中数字之间的分布的一种度量。方差度量集合中每个数字离平均值的距离。 使用数据集图表,我们可以观察到各种数据点或数字之间的线性关系。我们通过绘制回归线来实现这一点,回归线试图最小化任何单个...

风险价值简介

... 在本系列的第1部分中,我们将介绍VAR背后的思想以及计算VAR的三种基本方法。 var背后的理念 最流行和传统的风险度量是波动性。然而,波动性的主要问题在于,它并不关心投资的方向:股票可能会因为突然跳高而波动。...

利用excel中的xnpv函数计算净现值

...函数来计算净现值。 下面的文章解释了在计算净现值时如何使用此函数,其中净现值是指每年同期(期末)收集的现金流,净现值是指每年同期(期初)收集的现金流,在计算净现值时,现金流发生在不同的时间段。 举上一...

如何在excel中计算beta

...贝塔股票低,在动荡时期提供了更多的保护。 1:23 如何在Excel中计算Beta? 同一个beta的不同结果 顺便说一句,区分Google Finance提供的beta值与Yahoo Finance或Reuters提供的beta值不同的原因很重要。 这是因为有几种方法可以...

用excel计算beta:普通投资者的投资组合数学

...以及其他几个因素。这意味着定制版本是最好的。 了解如何使用Microsoft Excel计算您自己的测试版,以便为您的个人投资组合提供个性化的风险度量。 关键要点 贝塔系数是衡量一只股票相对于整个股票市场的相对风险。 贝...

如何将风险价值转换为不同的时间段

在这里,我们将解释如何将一个时间段的风险价值(VAR)转换为不同时间段的等价VAR,并向您展示如何使用VAR来估计单个股票投资的下行风险。 将一个时间段转换为另一个时间段 在第一部分中,我们计算了纳斯达克100指数(...

了解流动性风险

...20.40美元,买入价为19.60美元,中间点为20美元。按百分比计算,价差(%)为: ($20.40 - $19.60) ÷ $20 = 4.0% 全部价差代表了一次往返的成本:买卖股票。但是,由于我们只对需要退出(卖出)头寸时的流动性成本感兴趣,因此流...

0 篇文章