你可能感兴趣的文章

资本资产定价模型

...ected 投资回报率f=无风险利率βi=投资贝塔系数(ERm−Rf)=市场风险溢价\begin{aligned}&ER\u i=R\u f+\beta\u i(ER\u m-R\u f)\\&amp\textbf{其中:}\\&ER\u i=\text{预期投资回报率}\\&R\u f=\text{无风险利率}\\&amp\贝塔系数i...

如何实现资产的最优配置

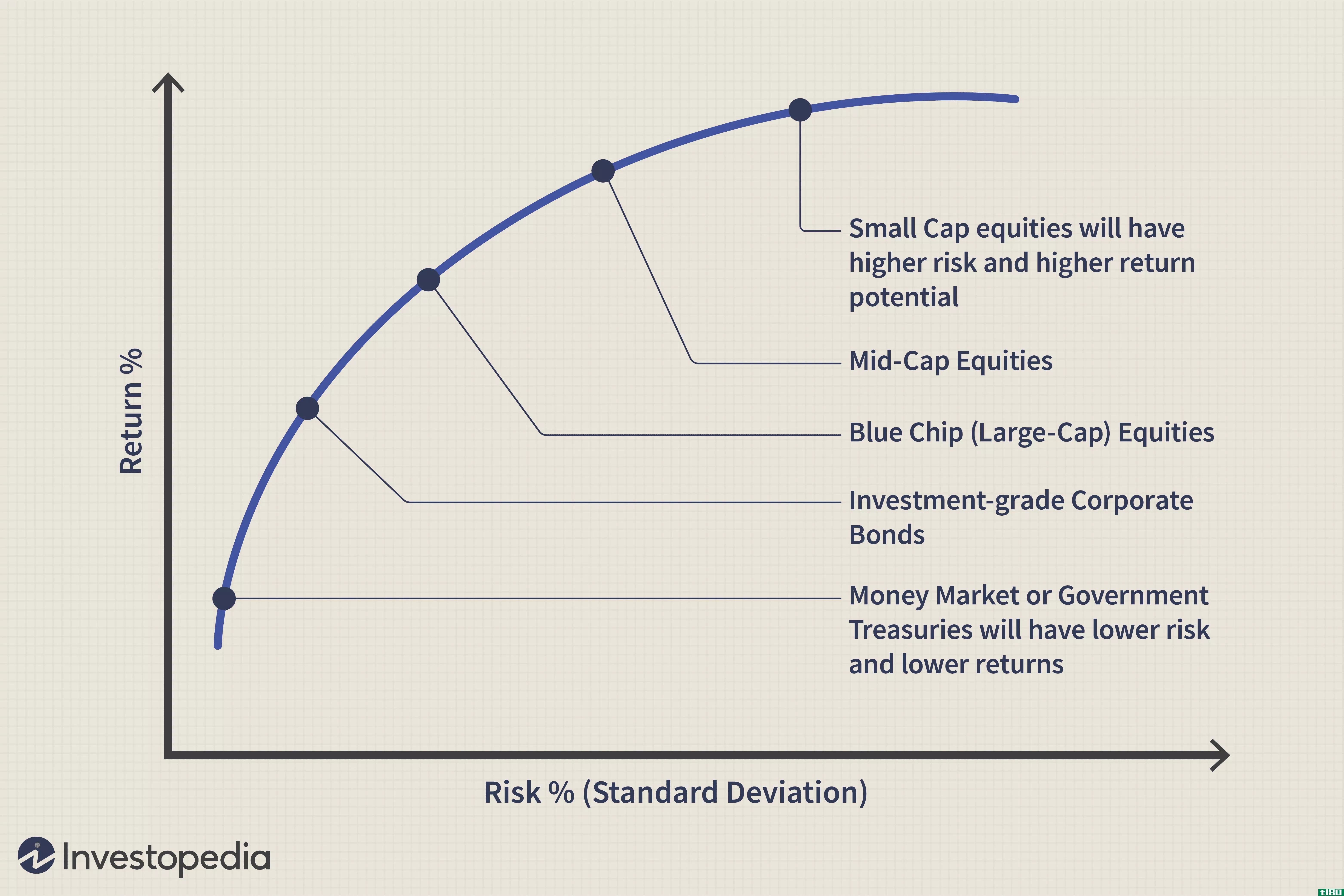

...资产类别。广义地说,这意味着股票、债券、现金或货币市场证券的组合。 在这三个类中有子类: 大盘股: 市值在100亿美元以上的公司发行的股票。 中盘股: 市值在20亿至100亿美元之间的公司发行的股票。 小盘股: 市...

现代投资组合理论与行为金融学

...和立场最简单的方法就是把现代投资组合理论看作是金融市场在理想世界中的运作方式,把行为金融学看作是金融市场在现实世界中的运作方式。对理论和现实都有扎实的了解可以帮助你做出更好的投资决策。 关键要点 评...

慢性粒细胞白血病(cml)和sml公司(sml)的区别

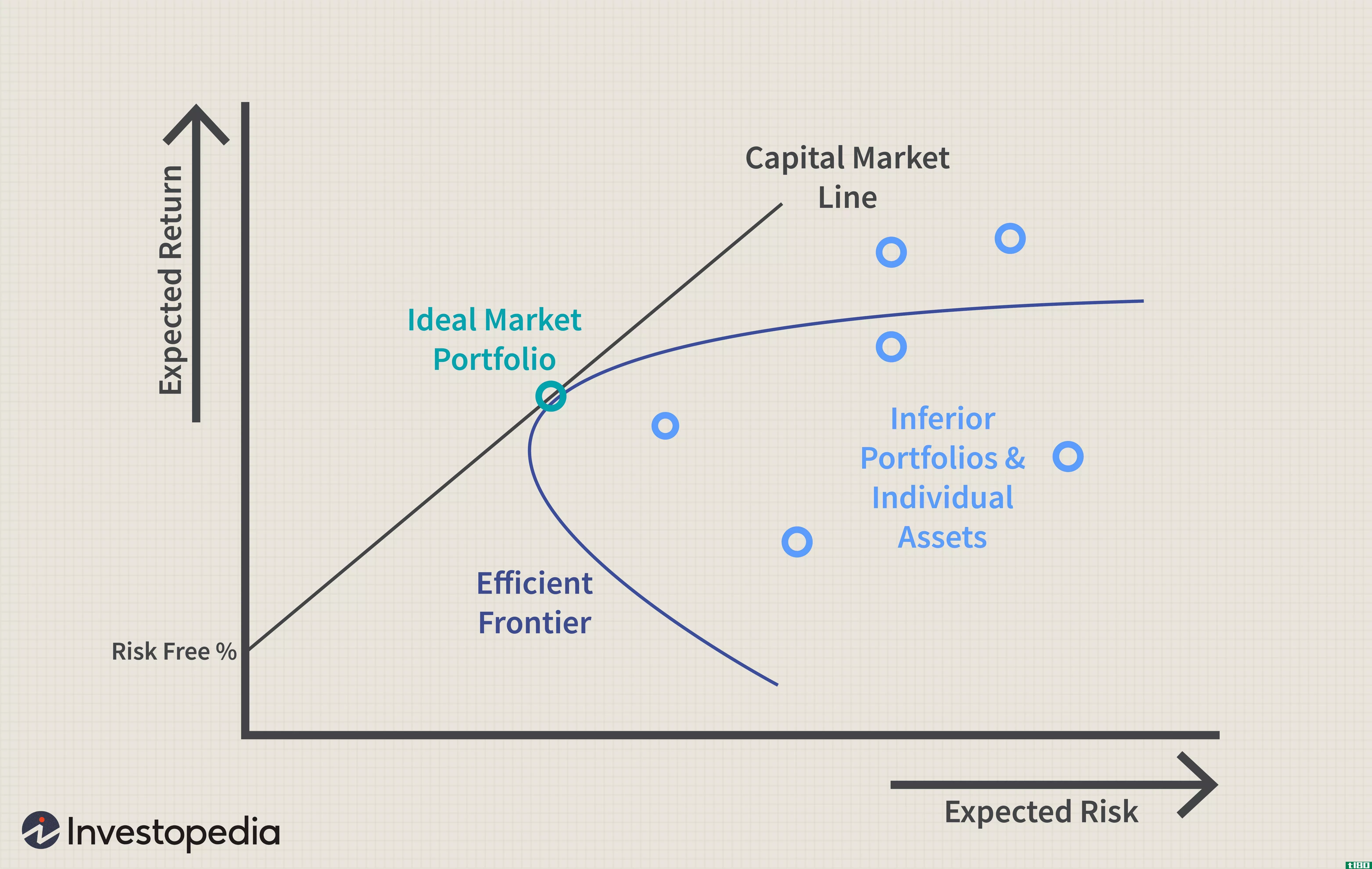

...解并遵守某些公式,以运营无风险业务。你需要对股票、市场业务、利率、损益、回报等有很好的了解。要很好地掌握不断增长的业务,你需要了解的两个突出特征是CML和SML。你现在一定想知道这些术语是什么,它将如何帮助维...

什么是零投资组合?(a zero-investment portfolio?)

...念,有必要掌握套利的基本原理。本质上,套利是在一个市场上购买一定数量的证券,而在另一个市场上出售相同数量的相同或类似证券的过程。在某些情况下,套利原则也适用于在同一市场上买卖同等价值的证券。套利的目的...

什么是市场投资组合?(a market portfolio?)

... 市场投资组合是一种理论投资组合,其中每种可用类型的资产都以与其市场价值成比例的水平包含在内。投资组合是一组投资,由一个人或一个组织拥有。典型的资产可能...

什么是市场敞口?(market exposure?)

... 在投资方面,市场敞口与与特定类型的投资或集中于特定行业的投资相关的投资组合的金额或百分比有关。随着特定行业投资组合总价值的百分比增加,投资者在该市场中的市场敞口也...

0 篇文章