你可能感兴趣的文章

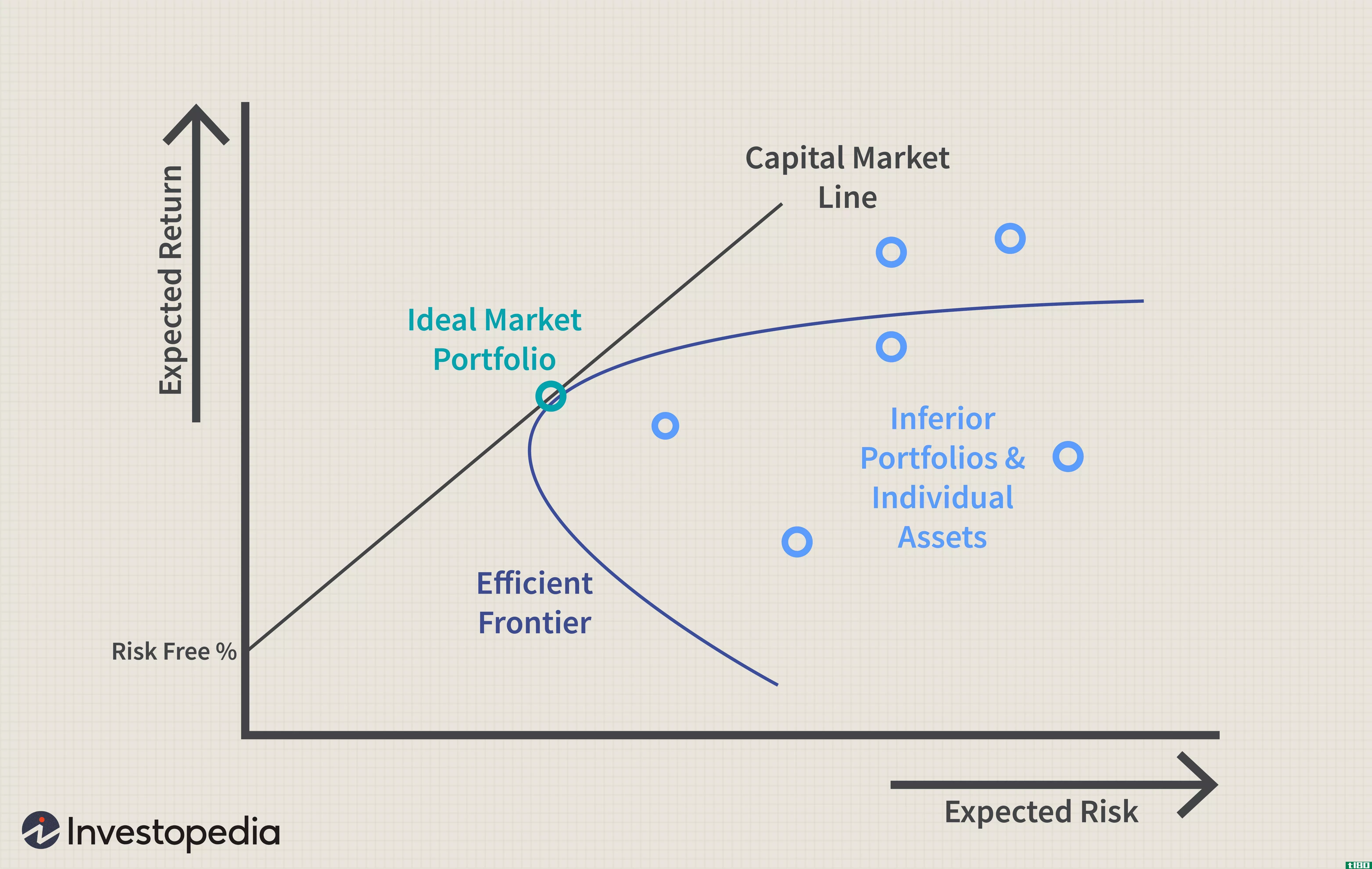

资本资产定价模型

什么是资本资产定价模型(the capital asset pricing model)? 资本资产定价模型(CAPM)描述了系统风险与资产(尤其是股票)预期收益之间的关系。CAPM广泛应用于整个金融领域,用于对风险证券进行定价,并根据这些资产的风险和资本...

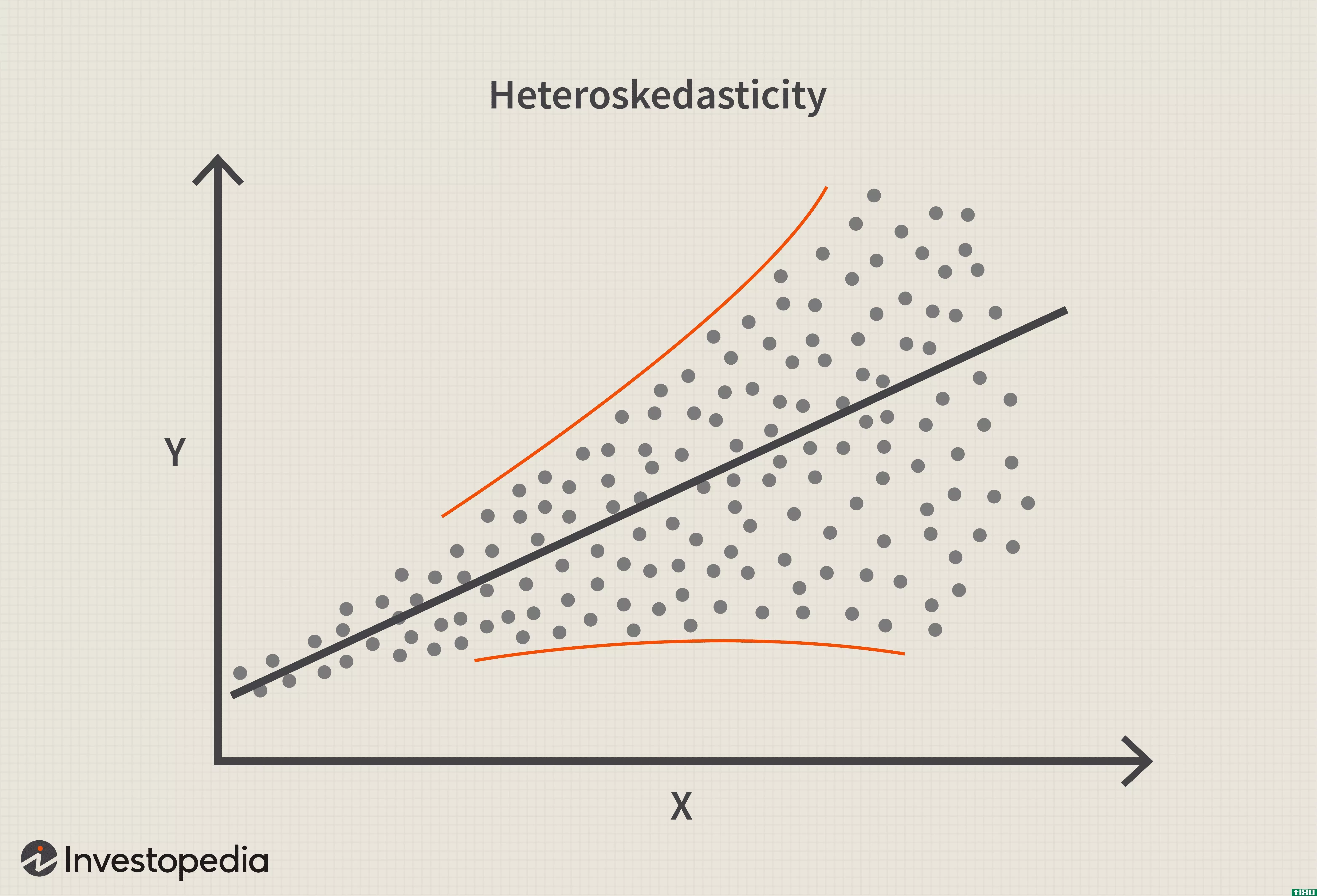

异方差性

...推移逐渐散开,如上图所示。 异方差性违反了线性回归模型的假设,因此会影响模型的有效性 虽然异方差性不会导致系数估计的偏差,但它确实会降低估计的精度;较低的精度增加了系数估计值偏离正确总体值的可能性。...

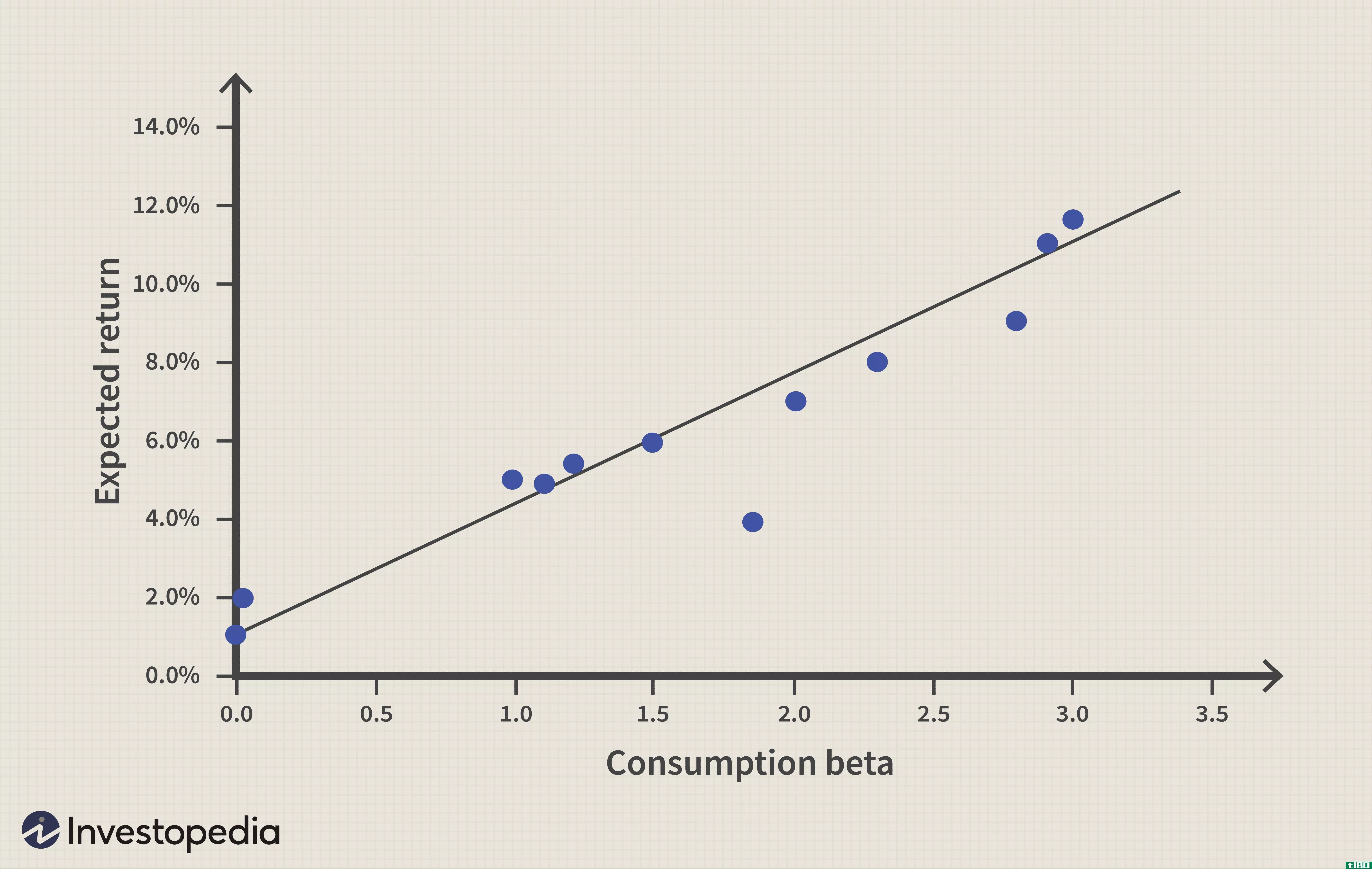

抓住ccapm

...罗伯特·卢卡斯分别在1979和1978提供了消费资本资产定价模型(CCAPM)的基础。 他们的模型是传统资本资产定价模型(CAPM)的扩展。它最好用作理论模型,但有助于理解金融资产收益率随时间的变化,在某些情况下,其结果...

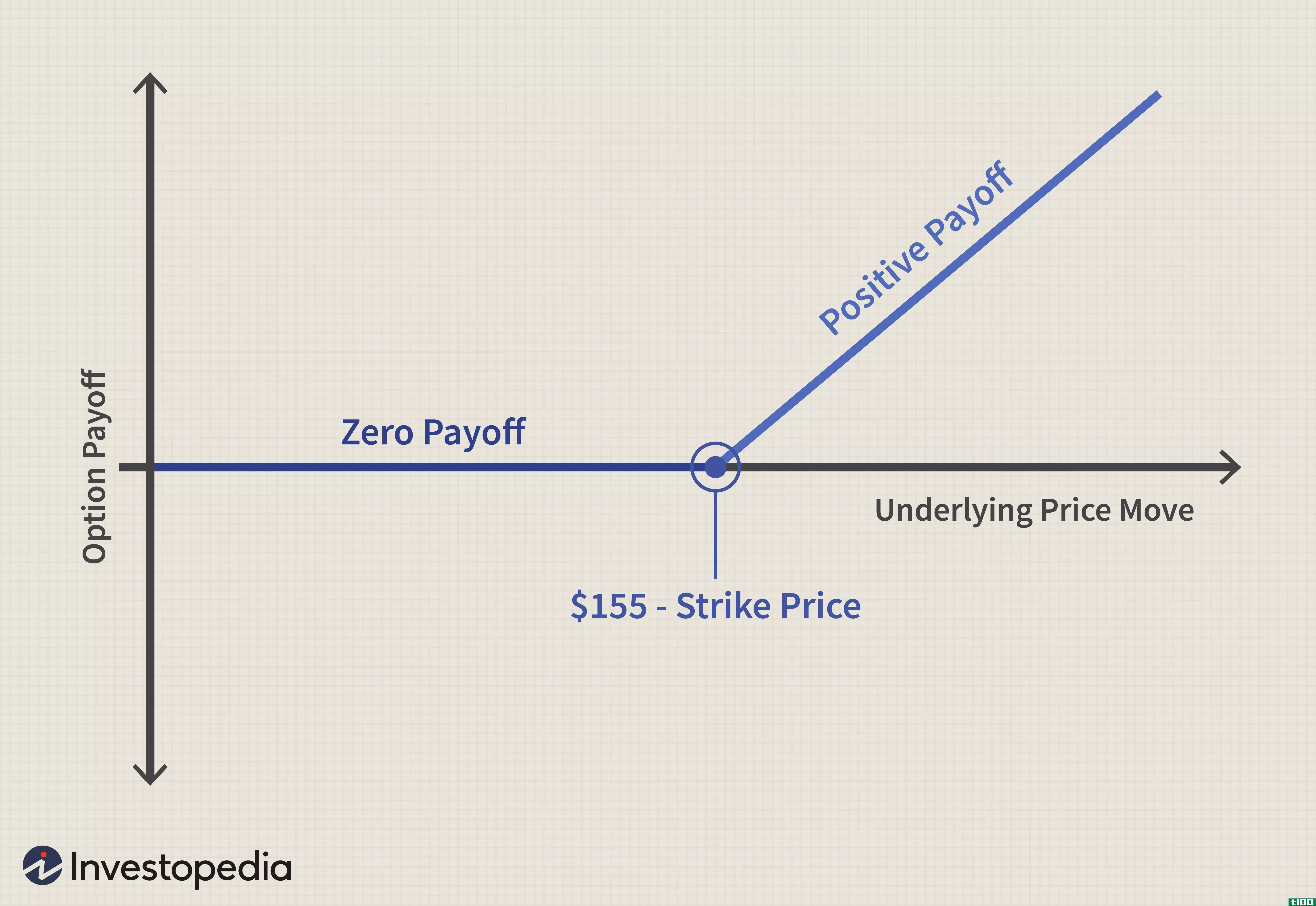

估值模型:基于capm的苹果股票分析

资本资产定价模型(CAPM)是一种仅基于资产收益的系统风险来估计资产预期收益的模型。为什么只考虑系统性风险的逻辑是,在一个完全有效的经济体系中,投资者应该能够在不付出任何代价的情况下实现投资组合的多样化,...

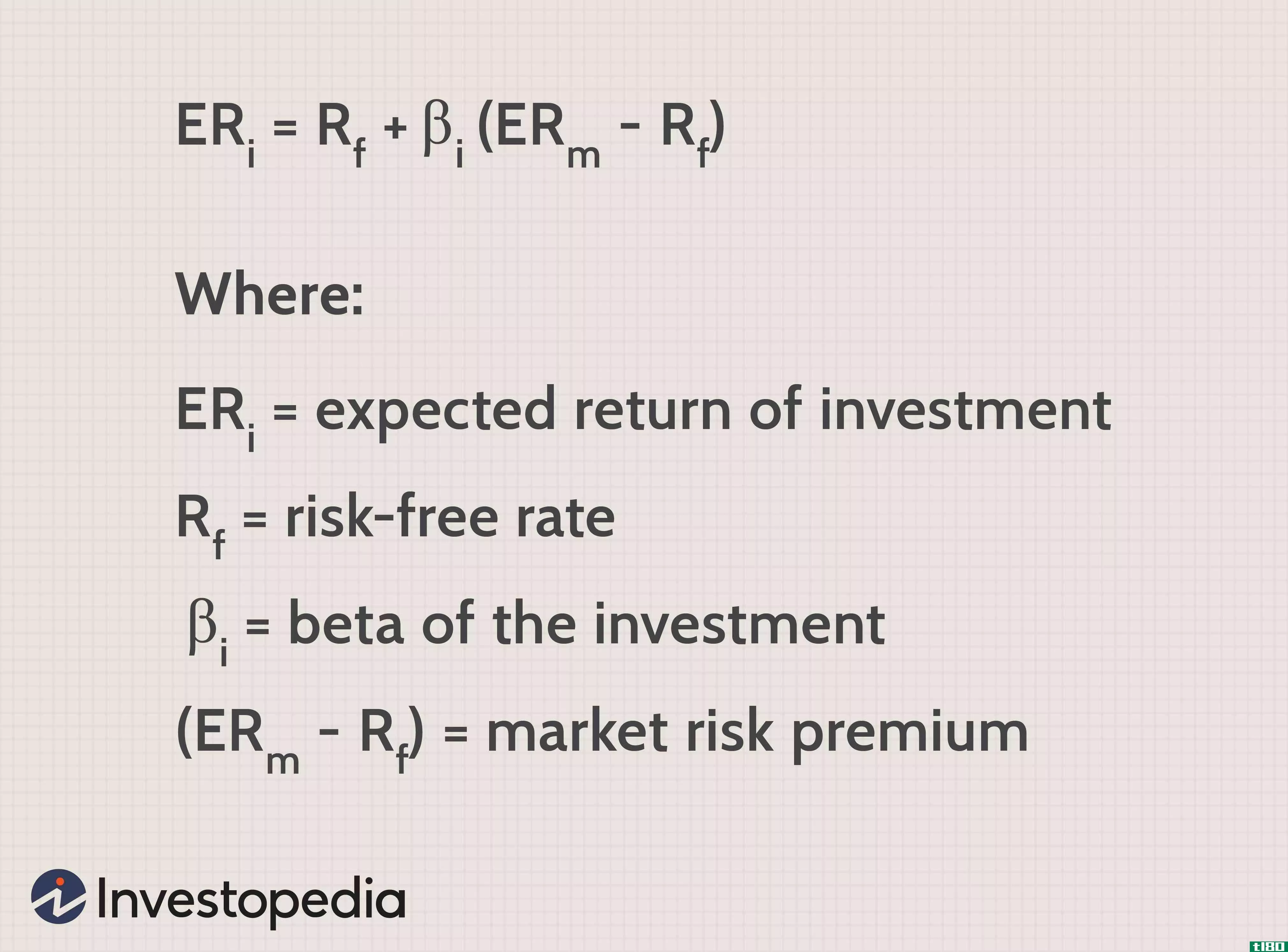

在excel中计算capm:知道公式

资本资产定价模型(CAPM)是有效市场假说和现代投资组合理论的一个组成部分。资本资产定价模型衡量的是一项资产的预期回报率,这是建立有效边界的第一步。CAPM本身使用一个基本方程来计算一项资产(通常是一只股票)的...

如何建立像布莱克-斯科尔斯那样的估值模型

...有两种不同的现成方法可用于价值选择,包括Black-Scholes模型和二项式树模型,它们可以提供快速的答案。但是,形成这种估值模型的潜在因素和驱动因素是什么?基于这些模型的概念,可以准备类似的东西吗? 在这里,我们...

什么是不同类型的资产配置模型?(the different types of asset allocation models?)

... 许多资产配置模型的框架基于各种经济、统计和金融基础,如现代投资组合理论(MPT),该理论研究市场价格及其影响,是建立更多模型的基础。收益的协方差和相关性等统计模型旨在...

什么是国际资本成本?(international cost of capital?)

...,首先是在20世纪60年代初设想的,被称为资本资产定价模型(CAPM)。 虽然CAPM最初是基于美国市场的数据,但从2011年开始,它已经扩展到世界范围,它直接将风险与回报率进行比较。 市场的评估是基于其持有的固有风险和投资...

0 篇文章