尽管信用违约互换(CDS)基本上是针对债券发行人违约的保险单,但许多投资者利用这些证券来看待特定的信用事件。2008年秋季的重大破产事件让这些合约的一些投资者措手不及;毕竟,自2005年11月德尔福事件以来,没有发生过重大的CDS事件。...

尽管信用违约互换(CDS)基本上是针对债券发行人违约的保险单,但许多投资者利用这些证券来看待特定的信用事件。2008年秋季的重大破产事件让这些合约的一些投资者措手不及;毕竟,自2005年11月德尔福事件以来,没有发生过重大的CDS事件。

2008年秋天的事件是对信用违约掉期结算系统的一次考验。本文将以雷曼兄弟(LEHMQ)破产为例,探讨当一家公司发生信用事件时,CDS持有人会发生什么。

单名信用违约掉期

要理解信用事件拍卖违约过程,对单名信用违约掉期(CDS)有一个大致的了解是很有帮助的。单名CDS是一种衍生工具,其基础工具是特定发行人或参考实体的参考义务或债券。

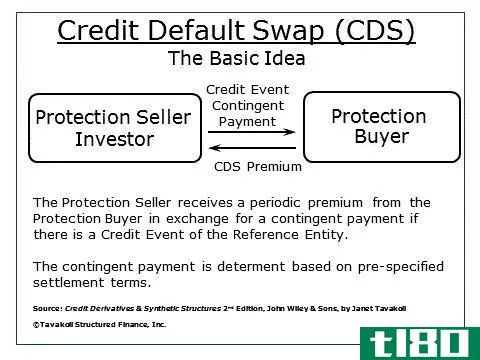

信用违约掉期交易有两个方面:保护买方和保护卖方。受保人为债券发行人违约时本金损失投保。因此,信用违约掉期的结构是这样的:如果参照实体发生信用事件,保护买方将从保护卖方处获得付款(更多信息,请参见:信用违约掉期。)

cds到期时间或期限

期限债务证券到期的剩余时间在信用违约互换中很重要,因为它将合同剩余期限与标的资产的到期时间相协调。结构合理的信用违约互换必须与合同和资产之间的到期日相匹配。如果期限与资产到期日不匹配,则不太可能进行整合。此外,只有当期限和资产到期日相联系时,现金流(以及随后的收益率计算)之间的协调才有可能。

在交易商间市场,信用违约掉期的标准期限为五年。这也被称为预定期限,因为信用事件导致受保护卖方付款,这意味着掉期将被终止。当期限到期时,违约掉期的付款也会到期。

信用事件触发器

在CDS世界中,信用事件是导致受保护的买方终止和结算合同的触发器。信用事件是在交易签订时商定的,是合同的一部分。大多数单名信用违约掉期交易的触发因素如下:参考实体破产、未能支付、债务加速、拒付和延期偿付。

实物与现金结算

当信用事件发生时,CDS合同的结算可以是实物结算,也可以是现金结算。过去,信用事件是通过实物结算解决的。这意味着受保护的买方实际上以票面价值向受保护的卖方交付了一份债券。如果CDS合约持有人实际持有标的债券,这种做法就行得通。

随着信用违约掉期越来越受欢迎,它们很少被用作对冲工具,而更多地被用作在某些信贷上下注的一种方式。事实上,CDS合约的冲销量超过了它们所基于的现金债券。如果所有受保护的CDS买家都选择实物结算债券,这将是一场操作上的噩梦。需要考虑一种更有效的结算CDS合同的方式。

为此,引入了现金结算,以便在发生信贷事件时更有效地结算单名CDS合同。现金结算更好地反映了单名CDS市场大多数参与者的意图,因为该工具从对冲工具转向投机或信贷工具。

cds结算过程的演变

随着信用违约掉期逐渐发展成为一种信用交易工具,违约结算流程也需要不断发展。CDS合约的成交量远大于实物债券的数量。在这种环境下,现金结算优于实物结算。

为了使现金结算更加透明,信用事件拍卖应运而生。信用事件拍卖为所有选择现金结算的市场参与者设定价格。

国际掉期及衍生工具协会(ISDA)全球协议项下的信用事件拍卖始于2005年。当受保护的买方和卖方同意遵守某一破产实体的协议时,他们正式同意通过拍卖程序结算其信用衍生工具合同。若要参与,他们必须通过电子邮件向ISDA提交一份坚持信。每个信用事件都会发生这种情况。

信用违约拍卖

参与信用事件拍卖的保护买方和卖方在现金结算和实际结算之间有选择权。拍卖过程中的实物结算意味着你在网上结算买入或卖出头寸,而不是每份合约。这是优于前一种方法,因为它减少了债券交易量需要解决所有的合同。

拍卖过程有两个连续的部分。第一阶段涉及实际结算请求和设置内部市场中点(IMM)的经销商市场流程。交易商为发生信用事件的公司的债务下订单。收到的价格范围用于计算IMM(有关使用的确切计算,请访问:http://www.creditex.com/).

除了要设置的IMM之外,交易商市场还用于确定未平仓权益(净买入或净卖出)的规模和方向。发布IMM供查看,并在拍卖的第二阶段使用。

IMM发布后,连同未平仓权益的规模和方向,参与者可以决定是否要提交拍卖的限额订单。然后,提交的限额订单与未平仓订单匹配。这是进程的第二阶段。

雷曼兄弟拍卖行

2008年9月雷曼兄弟的破产,为解决信贷衍生品的程序和系统提供了一个真正的考验。这次拍卖发生在2008年10月10日,为雷曼兄弟的债务设定了8.625美分的价格。据估计,在CDS拍卖的现金结算过程中,有60亿至80亿美元易手。房利美和房地美的回收率分别为91.51和94.00(要了解更多信息,请阅读:房利美和房地美是如何得救的。)

由于美国**支持抵押贷款金融公司的债务,这些公司的回收率要高得多。

8.625美分的价格是什么意思?这意味着,雷曼CDS的保护卖方必须向保护买方支付91.375美分,才能通过雷曼协议(Lehman protocol)拍卖程序结算和终止合同。

换言之,如果你持有雷曼兄弟的债券,并通过CDS合约购买了保护,你将获得91.375美分的美元收益。这将抵消你持有的现金债券的损失。你本以为当他们到期时会收到面值,或100,但只有在破产程序结束后才会收到他们的回收价值。相反,因为你用CDS合约购买了保护,你得到了91.375(要了解更多信息,请阅读:案例研究:雷曼兄弟倒闭。)

CD“大爆炸”

CDS合同的进一步改进和标准化仍在继续。正在实施的各种变革合在一起被称为“大爆炸”

2009年,新的CDS合约开始以100或500个基点的固定息票进行交易,预付款根据标的债券发行人的感知信用风险而有所不同。

另一个改进是使拍卖过程成为新CDS合同的标准部分。以前,拍卖过程是自愿的,投资者必须单独签署每一份协议,增加了管理成本。如果投资者希望在拍卖过程之外结算合同(使用预先批准的可交付债务清单),他们现在必须选择退出协议。

底线

CDS合约的所有变化都应该使单名信用违约掉期更受欢迎,更易于交易。这代表了任何金融产品的演变和成熟(要了解更多信息,请参阅:信用违约掉期:简介。)