你可能感兴趣的文章

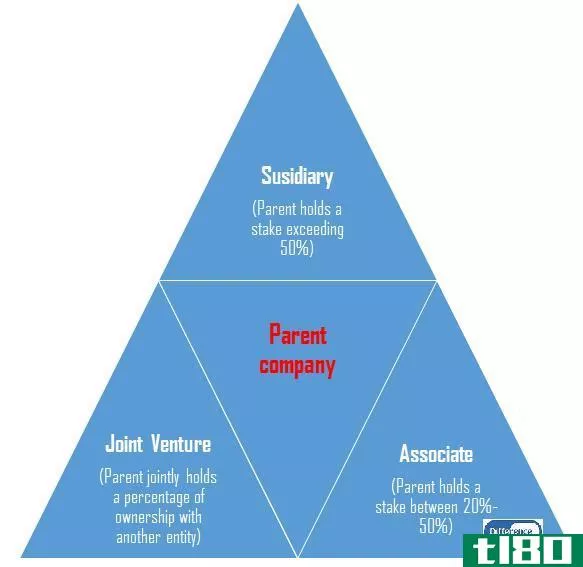

国际会计准则第27号(ias 27)和国际财务报告准则第10号(ifrs 10)的区别

...制”的概念进行合并。 控制权被重新定义为投资者获得可变回报的权利以及通过对被投资方的权力影响这些回报的能力。因此,投资者必须具备以下条件才能控制被投资方。 对被投资单位的权力,即拥有现有权利,使其能够指...

公认会计原则(gaap)和aasb公司(aasb)的区别

...认会计原则 美国公认会计原则侧重于控制所有实体作为可变利益实体的财务利益。如果一个实体不是可变利益实体,它的控制权将通过投票权来评估。 AASB公司 另一方面,AASB的重点是控制的权力。如果投资者对被投资方有权力...

公认会计原则(gaap)和其他综合会计基础(ocboa)的区别

...而,现金收付制财务报表以现金收付为基础进行计量。 可变利益实体的合并——根据公认会计原则的要求,可变利益实体的合并不需要包括在OCBOA财务报表中,因为计税基础报表已经包括根据所得税法规和法律的规定合并附属实...

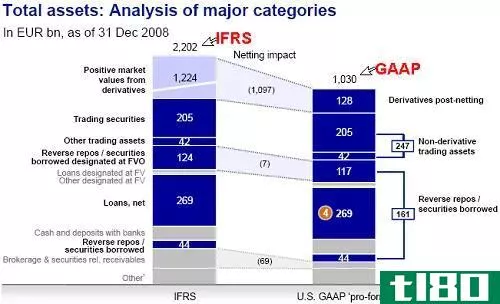

国际财务报告准则之间的差异(differences between ifrs)和美国会计准则(us gaap)的区别

...上,而不考虑投资实体的形式。当投资者有权从企业获得可变收益,并且由于其对被投资企业的权力而能够影响收益时,投资者可以控制企业(2)。在这种情况下,控制意味着投资者拥有:对被投资单位的权力、对被投资单位...

股息(dividends)和兴趣(interest)的区别

...息。支付的股息金额在优先股中是固定的,在权益股中是可变的。 公司可以通过公开发行股票扩大业务,公众可以认购股票。有些人可以通过公开市场购买股票。股东购买本公司股份后,有权获得一部分股息,该部分股息可在...

吸收成本法(absorption costing)和边际成本法(marginal costing)的区别

...成本核算,它是一种成本核算体系,所有的**成本,包括可变成本和固定成本,都被假定为产品成本。在这种情况下,期间成本包括行政、销售和一般成本,这些成本不计入产品成本,而是在发生期间支出。产品成本包括可变**...

费用(expense)和资产(asset)的区别

...写的(价值) 通常在一年内注销。 类型 固定、定期或可变费用。 资本、无形资产和流动资产。

使用法语表达“c'est la vie”

非常古老、非常常见的法语惯用表达方式C'est la vie,发音为say la vee,已经在世界各地流传,并在几十种文化中作为一种主流。在法国,它仍然像往常一样被使用,作为一种克制的,略带宿命论的哀叹,生活就是这样,你对此无...

什么是mona vie果汁?(mona vie juice?)

...。此外,因为说服他人相信产品的好处符合分销商的经济利益,所以很难从表面上理解他们的主张。。 ...

什么是生命之水?(an eau de vie?)

生命之水是一种源自法国的白兰地。它由水果制成,包括梨、苹果、覆盆子和桃子。无色的酒精通常在发酵后进行二次蒸馏

...

0 篇文章