经营活动产生的现金流(CFO)是指一家公司从其日常经营活动(如制造和销售商品或向客户提供服务)中获得的资金量。它是公司现金流量表的第一部分。...

什么是经营活动产生的现金流(cfo)(cash flow from operating activities (cfo))?

经营活动产生的现金流(CFO)是指一家公司从其日常经营活动(如**和销售商品或向客户提供服务)中获得的资金量。它是公司现金流量表的第一部分。

经营活动产生的现金流量不包括长期资本支出和投资收支。首席财务官只专注于核心业务,也被称为经营现金流(OCF)或经营活动产生的净现金。

关键要点

- 经营活动产生的现金流量是决定一个公司核心经营活动财务成功与否的重要基准。

- 经营活动产生的现金流量是现金流量表的第一部分,也包括投资和筹资活动产生的现金。

- 在现金流量表中,有两种方法描述经营活动产生的现金:间接法和直接法。

- 间接法从损益表中的净收入开始,然后再加上非现金项目,得出现金收付制数字。

- 直接法以收付实现制跟踪一个时期内的所有交易,并在现金流量表中使用实际现金流入和流出。

1:33

经营活动产生的现金流量

了解经营活动产生的现金流(cfo)

现金流量是企业经营活动中最重要的组成部分之一,它占企业进出企业的总金额。由于它影响到公司的流动性,因此具有多重意义。它允许企业所有者和运营商检查资金来源和去向,帮助他们采取步骤,产生和维持足够的现金,以提高运营效率和其他必要需求,并有助于作出关键和有效的融资决策。

有关公司现金流量的详细信息可在现金流量表中找到,现金流量表是公司季度和年度报告的一部分。经营活动产生的现金流量反映了公司核心业务活动产生现金的能力。它通常包括损益表中的净收入以及将权责发生制会计基础的净收入修改为现金会计基础的调整。

现金可用性使企业可以选择扩张、建立和推出新产品、回购股票以确认其强劲的财务状况、支付股息以奖励和增强股东信心,或减少债务以节省利息支出。投资者试图寻找股价较低、经营活动产生的现金流在最近几个季度呈上升趋势的公司。这一差距表明,该公司的现金流水平不断提高,如果更好地利用这些现金流,可以导致股价在不久的将来上涨。

经营活动产生的现金流量正(和增加)表明公司核心业务活动蓬勃发展。它除了传统的净收入或息税折旧摊销前利润(EBITDA)之外,还提供了公司盈利潜力的额外衡量/指标。

现金流量表

除了损益表和资产负债表之外,现金流量表是标准财务报告要求的三大财务报表之一。现金流量表分为经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量三个部分。这三个部分共同提供了公司现金的来源,如何使用,以及在给定会计期间公司活动产生的现金净变化。

投资产生的现金流部分显示用于购买固定资产和长期资产的现金,如厂房、不动产和设备,以及**这些资产的任何收益。“融资产生的现金流”部分显示了公司融资和资本的来源以及贷款的服务和付款情况。例如,发行股票和债券的收益、股息支付和利息支付将包括在融资活动项下。

投资者在现金流量表中检查公司经营活动产生的现金流量,以确定公司从何处获得资金。与可能是一次性或零星收入的投资和融资活动不同,经营活动是企业的核心,而且性质上是经常性的。

经营活动产生的现金流量类型

“经营活动产生的现金流量”部分可以通过以下两种方式之一显示在现金流量表上。

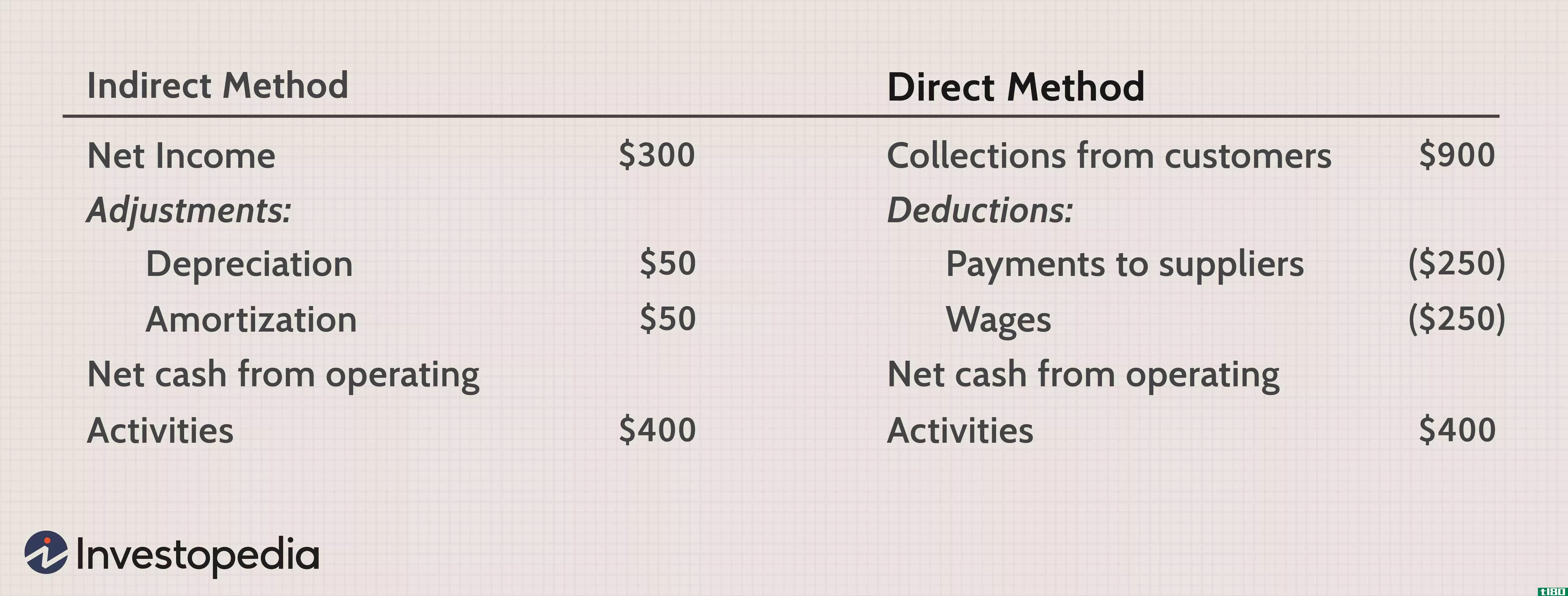

间接法

第一种选择是间接法,公司从应计制会计基础上的净收入开始,并向后工作,以实现该期间的现金基础数字。在应计制会计方法下,收入在收入时确认,不一定在收到现金时确认。

例如,如果一个客户赊购了一个500美元的小部件,销售已经完成,但是还没有收到现金。该收入仍由公司在销售当月确认,并在损益表上显示为净利润。

因此,以现金为基础,这一数额夸大了净收入。对500美元收入的抵消将出现在资产负债表的应收账款项目中。在现金流量表上,需要从净收入中减去因**而增加的应收账款500美元。它将在现金流量表上显示为“应收账款增加额——500美元”

直接法

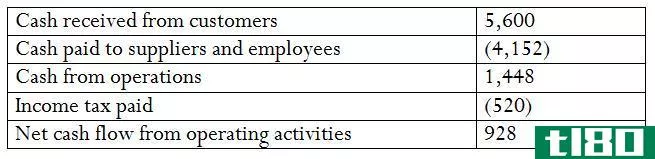

第二种选择是直接法,公司以现金为基础记录所有交易,并使用会计期间实际现金流入和流出显示现金流量表的信息。

经营活动产生的现金流量的直接法的例子包括:

- 支付给雇员的工资

- 支付给卖方和供应商的现金

- 向客户收取的现金

- 收到的利息收入和股息

- 缴纳所得税及利息

间接法与直接法

许多会计人员更喜欢间接法,因为它很容易利用损益表和资产负债表中的信息编制现金流量表。大多数公司采用权责发生制会计方法,因此损益表和资产负债表中的数字将与这种方法一致。

财务会计准则委员会(FASB)建议公司采用直接法,因为它提供了更清晰的企业内外现金流量的情况。然而,作为直接法的一个额外复杂性,财务会计准则委员会还要求一家企业采用直接方法,将净收入与经营活动现金流量的对账情况披露出来,如果采用间接方法编制报表,则该业务将被报告。

对账报告用于检查经营活动产生的现金的准确性,与间接法类似。对账报告首先列出净收入,并根据非现金交易和资产负债表账户的变动对其进行调整。这个额外的任务使得直接方法在公司中不受欢迎。

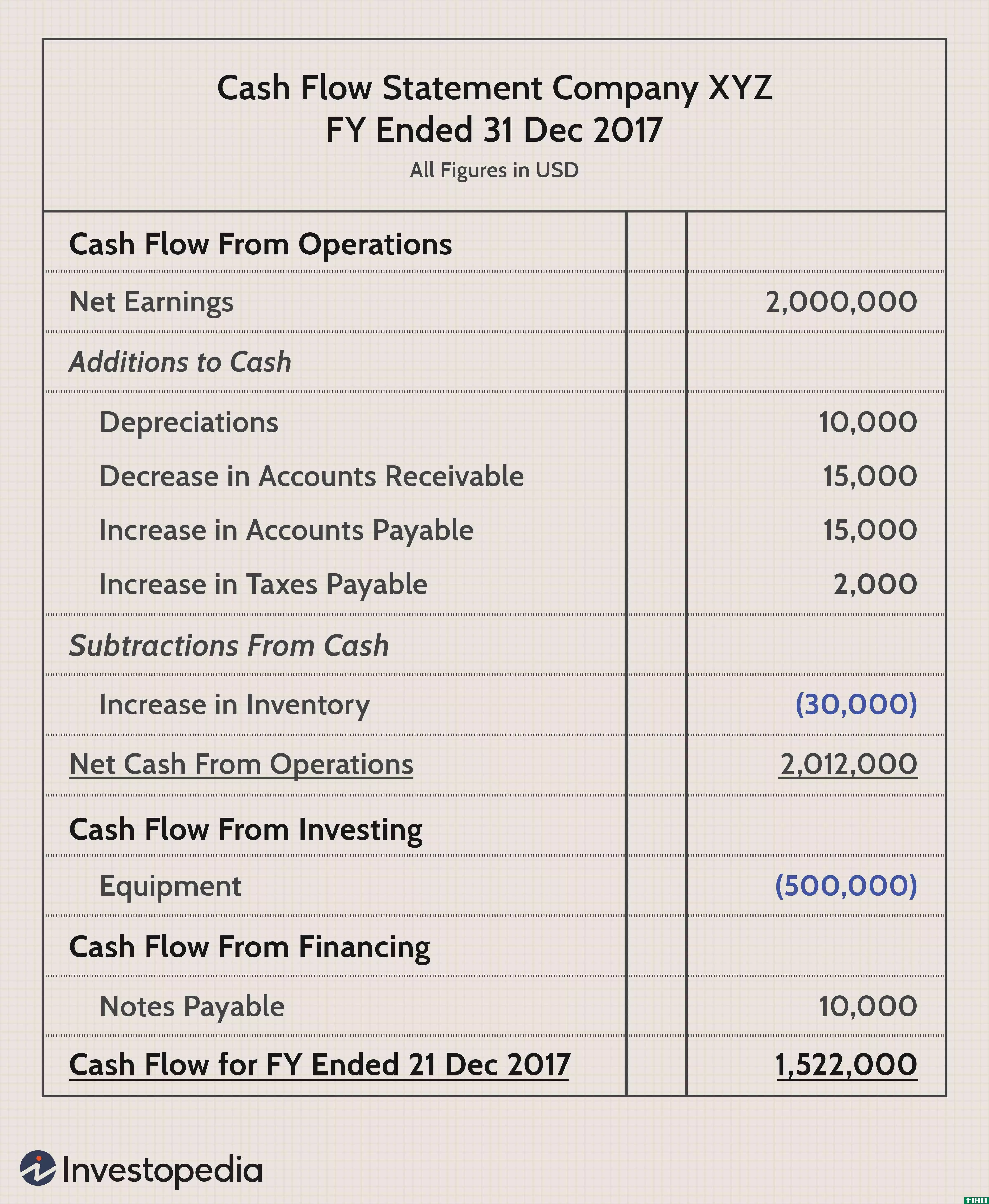

间接法计算经营活动现金流量的公式

不同的报告标准是公司和不同的报告实体遵循的,这可能导致间接法下的不同计算。根据可用数字,CFO值可以通过以下公式之一计算,因为两者都产生相同的结果:

经营活动产生的现金流量=经营活动产生的资金+营运资金变动

其中,运营资金=(净收入+折旧、折耗和;摊销+递延税款;投资税(贷款+其他资金)

此格式用于报告MarketWatch等财务门户网站的现金流详细信息。

或者

经营活动产生的现金流=净收入+折旧、折耗;摊销+净收入调整+应收账款变动+负债变动+存货变动+其他经营活动变动

这种格式被财务门户网站如Yahoo!用来报告现金流的详细信息!金融。

以上所列数字均为各公司现金流量表的标准行项目。

净收入数字来自损益表。由于它是在权责发生制的基础上编制的,损益表上记录的非现金费用,如折旧和摊销,被加回到净收益中。此外,资产负债表账户的任何变动也会计入净收入或从净收入中减去,以计入整体现金流。

存货、税务资产、应收账款和应计收入是资产的常见项目,其价值变动将反映在经营活动产生的现金流中。应付账款、税务负债、递延收入和应计费用是价值变动反映在经营活动现金流中的负债的常见例子。

从一个报告期到下一个报告期,资产的任何正变动都会从净收入数字中扣除,用于现金流量计算,而负债的正变动则会被加回到净收入中,用于现金流量计算。从本质上讲,资产账户(如应收账款)的增加意味着收入已经入账,但实际上并未收到现金。另一方面,负债账户(如应付账款)的增加意味着已经记录了尚未支付现金的费用。

经营活动产生的现金流示例

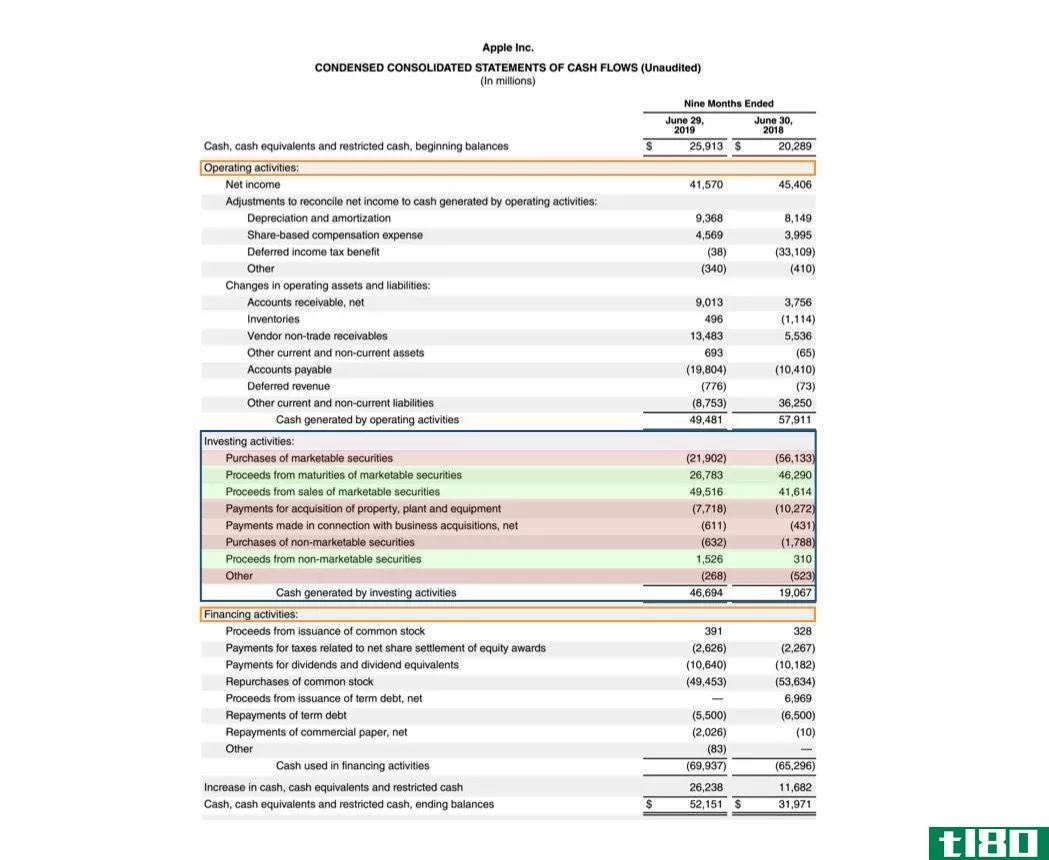

让我们看看领先科技公司苹果公司(Apple Inc.)截至2018年9月的财年的现金流细节。这家iPhone**商的净收入为595.3亿美元,折旧、折耗和;摊销109亿美元,递延税款;投资抵税325.9亿美元,其他基金49亿美元。

按照第一个公式,这些数字的总和为运营资金带来427.4亿美元的价值。同期营运资金净变动346.9亿元。加上运营资金,苹果的运营活动现金流为774.3亿美元。

对于第二种方法,总结Yahoo!财务门户网站报告苹果2018财年净收入595.31亿美元,折旧109.03亿美元,净收入调整276.94亿美元,应收账款变动53.22亿美元,负债变动91.31亿美元,存货变动8.28亿美元,而其他经营活动变动额为300.57亿元,CFO净值为774.34亿元。

两种方法产生相同的值。

特别注意事项

必须注意的是,营运资金是经营现金流量的重要组成部分,企业可以通过延迟向供应商支付账单、加快客户票据收缴、延迟库存采购等方式操纵营运资金。所有这些措施都允许公司保留现金。公司也有权设定自己的资本化门槛,这使它们能够设定购买符合资本支出条件的美元数额。

在比较不同公司的现金流时,投资者应注意这些因素。由于这种灵活性,管理者能够在一定程度上操纵这些数字,因此经营活动产生的现金流更常用于审查一家公司在两个报告期内的业绩,而不是将一家公司与另一家公司进行比较,即使这两家公司属于同一行业。