对于那些投资401(k)计划的人来说,传统的想法是等到退休后再进行分配或从账户中提取。如果你过早取出资金,或者在59岁之前½, 美国国税局(IRS)可能会向你收取10%的提前取款罚款和所得税。...

对于那些投资401(k)计划的人来说,传统的想法是等到退休后再进行分配或从账户中提取。如果你过早取出资金,或者在59岁之前½, 美国国税局(IRS)可能会向你收取10%的提前取款罚款和所得税。

然而,生活中的事情可能会发生,这可能会让你处于一个需要提前动用退休基金的境地。好消息是,有几种方法可以让你提前退出401(k)计划,而不会招致美国国税局的处罚。

关键要点

- 如果你急需资金,即使你不到59岁,你也可以不受惩罚地动用401(k)基金½.

- 如果你有资格申请困难补助金,某些直接费用将不会招致税务处罚,包括教育、医疗和主要居住费用。

- 你也有资格从401(k)中获得贷款,这既不需要罚款也不需要纳税,但贷款必须偿还。

取正态401(k)分布

但首先,快速回顾一下规则。美国国税局规定,只有在你年满59岁之后,你才能从401(k)账户中提取资金而不受惩罚½, 永久性残疾,或无法工作。 根据雇主计划的条款,你可以选择采取一系列定期分配,如每月或每年支付,或收到一笔预付款。

如果你有一个传统的401(k),你将不得不支付所得税的任何分配,你采取你目前的普通税率(因为你有一个税收减免的贡献时,你作出他们)。 然而,如果你有一个Roth 401(k)账户,你已经为你的存款缴税了,所以你的取款是免税的。这还包括你罗斯账户上的任何收入。

在你72岁以后,你通常必须从401(k)每年的最低分配(RMD)中,使用一个IRS公式,根据你当时的年龄。 如果你仍然积极地在同一个工作场所工作,一些计划确实允许你推迟RMD直到你真正退休的一年。

一般来说,你在59岁之前从401(k)中得到的任何分配½ 在你所欠所得税的基础上再加10%的罚款。

退出

不过,根据您的计划条款,只要您符合某些条件,您就有资格从401(k)计划中提前领取养老金,而不必支付罚金。这种不受惩罚的取款方式被称为困难分配,它要求你立即承担沉重的经济负担,否则你就付不起。

考虑到费用的实际必要性,以及您的其他资产,如储蓄或投资账户余额和现金价值保险单,以及其他融资来源的可能可用性。

什么是“艰难”?当然不是像买一艘新船或做鼻子整形之类的可自由支配的开支。相反,请按照以下思路思考:

- 基本医疗费用

- 主要住宅的购房费用

- 最多12个月的教育学杂费

- 防止丧失抵押品赎回权或被驱逐的费用

- 丧葬费

- 修复主要住宅伤亡损失(如火灾、地震或洪水造成的损失)的某些费用

购房支出部分有点灰色地带。但一般来说,如果这笔钱是首付(特别是如果拿出现金可以帮助你获得抵押贷款)或结清成本的话,它是合格的。

困难贷款条件

困难分配只允许达到你所需要的数额,以减轻财政困难。超过该金额的提款被视为提前分配,需缴纳10%的罚款。您希望采取的任何困难分配必须得到计划管理员的批准。

您仍然需要为您的分配缴纳所得税,尽管在Roth 401(k)的情况下,只有部分分配可能需要纳税。

由于COVID-19大流行,CARES法案为2020年1月1日和12月31日期间的困难提款提供了额外的灵活性。如果您的提款发生在这段时间内,请咨询合格的税务专业人员或IRS,以确定任何可用的税务和还款选项。

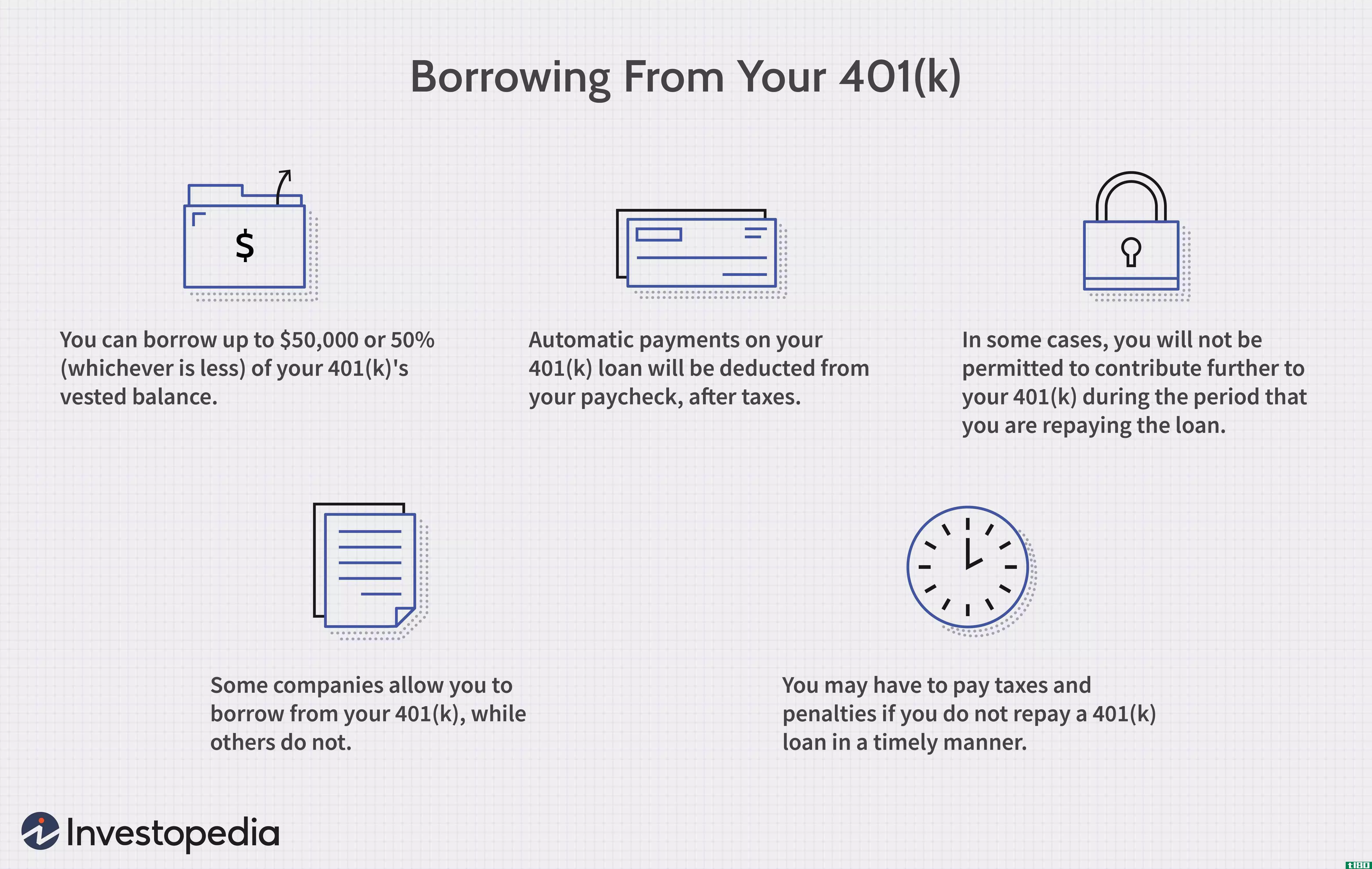

向你的401(k)申请贷款

如果你不符合困难分配的标准,在雇主允许的情况下,你仍然可以在退休前从401(k)计划中借款。这些贷款的具体条款因计划而异。然而,美国国税局提供了一些贷款的基本准则,这些贷款不会触发额外的10%的早期分配税。

你是否可以从401(k)计划中提取困难或贷款实际上并不取决于国税局,而是取决于你的雇主、计划发起人和计划管理人;他们制定的计划条款必须允许这些行动,并为其设定条件。

例如,从传统或ROT 401(k)中获得的贷款不能超过既得利益账户余额的50%或50000美元的较小者。尽管您可以在不同时间多借,但50000美元限额适用于所有未偿贷款余额的合计总额。

401(k)贷款条款

您从401(k)计划中获得的任何贷款必须在五年内偿还,除非用于购买您的主要住房。您还必须定期和大致相等的分期付款。对于因参军而缺勤的员工,贷款期限按兵役年限延长,不受处罚。

与其他类型的融资一样,401(k)计划贷款需要支付利息。但是,您支付的利息会存入401(k)账户,并被视为投资收益。这意味着,你不用为借钱的特权而向银行付款,而是自己付款,最终增加你的总余额。

要记住一个重要的警告:如果你失业或辞职,你必须在你的联邦所得税申报表到期日之前偿还贷款,包括延期。

sepp程序

爱尔兰共和军的拥有者可以在不受处罚的情况下,按照国税局第72(t)条的规定,提前分配,允许在59岁之前分配½ 根据实质上平等的定期付款(SEPP)计划。但是,如果你仍然受雇于有退休计划的公司,则不允许从符合条件的退休计划中提取SEPP。

如果您不再为拥有401(k)养老金的公司工作,您可以申请SEPP免税。这些钱可以通过SEPP随时从个人退休账户中获得。使用IRS表格,在您的预期寿命内,分配是一系列基本相等的定期付款。

然而,一旦SEPP付款开始,你必须继续至少五年或直到你达到59岁½, 以晚到为准。换言之,如果你在45岁开始进行SEPP,你将需要持续进行分配,直到59岁½. 如果您未能满足该计划的要求,将应用10%的早期税务罚款,并且您可能还欠过去纳税年度的分配罚款。

SEPP计划可以帮助那些谁有一个改变生活的事件,需要钱早于他们的预期。SEPP还可以帮助那些接近退休并且希望在59岁之前开始分配的人½. 然而,重要的是要注意,如果你太早开始SEPP计划,你可能会很快耗尽你的退休储蓄。

第55条规则

如果你在55岁但还没有59岁的时候失业或退休½, 你也许可以从401(k)中获得分配,而不需要提前10%的提款罚款。国税局允许与雇主分离的雇员在年满55岁或55岁以上时从合格计划中获得免罚款的分配。

然而,这只适用于你刚刚离开的雇主的401(k),而不是任何早期的雇主计划,也不是你的任何个人退休账户(ira)。对于你的其他帐户,你必须等到59岁½ 免收罚款。

第55条规则

如果分配是在离职后进行的,并且离职发生在参与者年满55岁的日历年期间或之后,则存在提前支取税罚款的例外情况。

然而,如果你在55岁退休前将你的个人退休账户资金从你以前的雇主转移或转入你现在的401(k),这些资金将有资格获得免罚款的分配。您还必须与您的退休计划管理员核实,因为并非每个固定缴款计划都允许提前59天提取½.

底线

在不受税收处罚的情况下,利用401(k)的最简单和最好的方法是将其用于提供退休收入。然而,如果你需要钱来支付一笔重大费用,例如重要的医疗、大学教育或买房,你可能有资格获得艰苦分配或401(k)贷款。