美国国税局(IRS)规定禁止使用401(k)计划账户中的资金作为贷款抵押,但有时个人可以直接从401(k)账户获得贷款。 ...

美国国税局(IRS)规定禁止使用401(k)计划账户中的资金作为贷款抵押,但有时个人可以直接从401(k)账户获得贷款。

关键要点

- 美国国税局不允许你使用401(k)账户中的资金作为贷款抵押。

- 在某些情况下,如果你的计划允许,你可以从你的401(k)计划中借款。

- 从你的401(k)贷款有缺点,需要仔细考虑。

401(k)基金的可及性

401(k)计划有一些很好的特点,例如税收递延状态、匹配供款和为老年储户提供的补缴准备金。 也就是说,它们的缺点之一是缺乏可访问性。401(k)账户的结构不同于传统的个人退休账户(IRA)。

当个人退休账户以账户持有人的名义持有时,401(k)账户以个人雇主的名义代表个人持有。通过雇主提供的具体401(k)计划规定了个人可以从账户中提款的情况,许多雇主只允许在经济困难的情况下提前提款。401(k)账户的基本结构事实是阻碍将账户资金用作贷款抵押品的主要因素之一。

其他主要原因之一是,这些账户受到《雇员退休收入保障法》或《ERISA》特别保护,不受债权人的影响。因此,如果401(k)作为贷款的抵押品,如果借款人拖欠贷款付款,债权人将无法从账户中收取款项。

从401(k)贷款

代替使用401(k)账户作为抵押品,个人可以从401(k)账户本身借款。只有在建立雇主资助计划的初始计划文件明确规定包括贷款条款时,你才可以从401(k)计划中获得贷款。 您可以向公司的人力资源联系人或您的401(k)计划赞助人索取此信息。

在确定您的401(k)计划贷款可用后,直接向您的401(k)计划赞助人提出贷款申请,申请金额不超过您的可用限额。例如,如果您的401(k)计划由Fidelity Investments管理,请直接在那里提出申请。

一旦您的计划发起人处理并批准您的401(k)贷款申请,您将收到申请金额的支票或直接存款,减去任何贷款发放费用。

从401(k)计划中借款既有好处也有缺点,需要仔细权衡。

赞成的意见

-

Unlike a personal loan from a conventional lender, where you make repayment (including interest) to a bank or credit union, your 401(k) loan repayments go back into your own account.

-

The interest paid on 401(k) loans is substantially lower than the rates on an unsecured loan offered by a lender, and it benefits you as the borrower as opposed to an outside lender.

-

A loan from a 401(k) does not require an extensive credit application, credit check, or underwriting, and you receive funds in a few business days.

欺骗

-

While 401(k) loan proceeds are not taxable as long as you are employed by the company, funds are c***idered a taxable distribution if you do not pay them back in full after you terminate employment. If you are younger than 59½, a distribution results in a 10% tax penalty, as well.

-

A loan against your 401(k) lowers your retirement savings, which, in a down market, can be difficult to replenish.

-

Depending on your time frame until retirement, and the amount of time you take to repay, your account may never make up the loss of those funds, or the appreciation opportunities.

-

Even though loan payments go back into your 401(k) account, additional paycheck deferrals can be detrimental to the cash flow you need for other life expenses.

资料来源:国税局

401(k)贷款限额

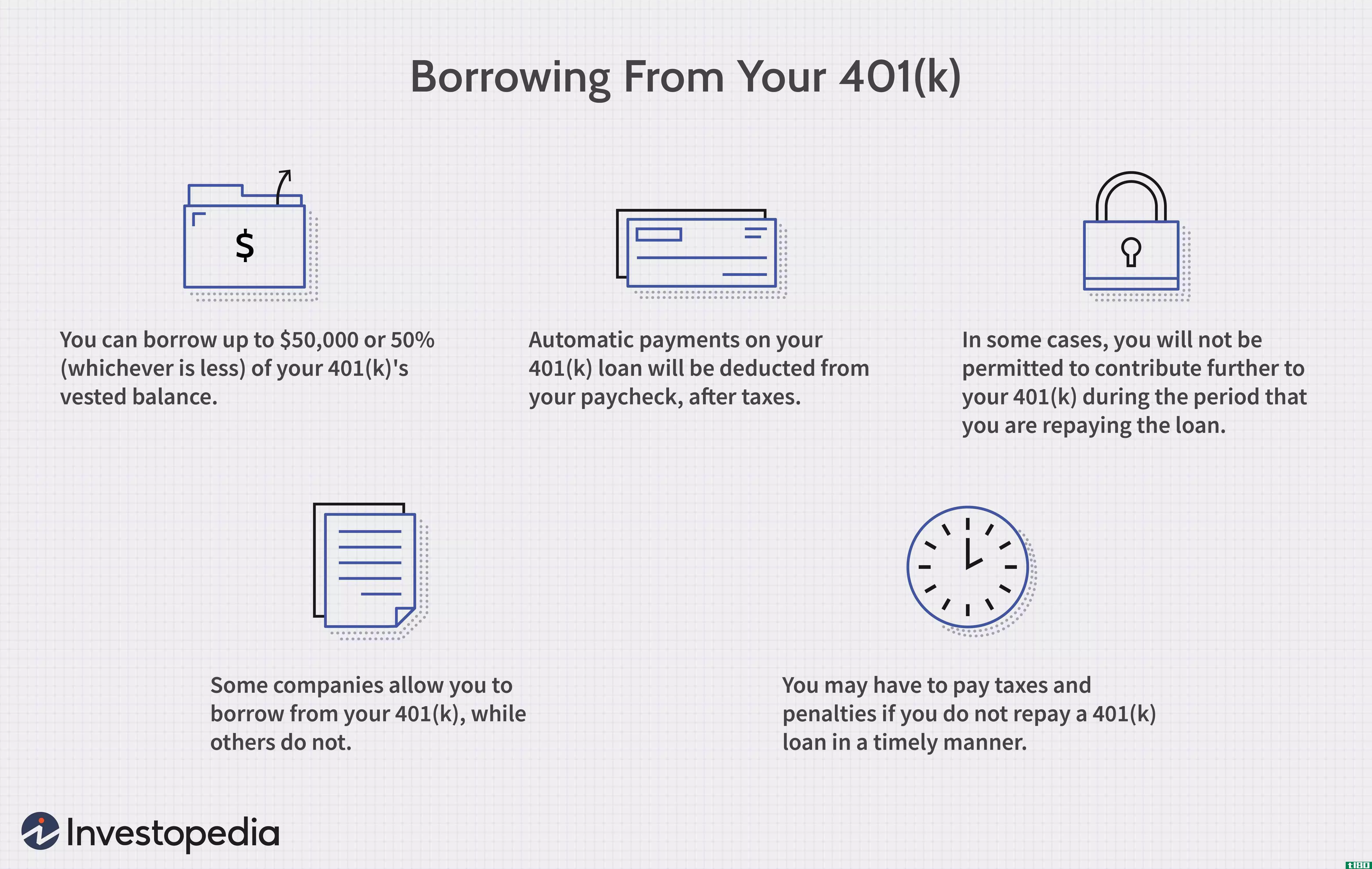

美国国税局允许个人借款,以较少者为准:最高5万美元或账户既得价值的50%(个人401(k)中的金额,如果他们离职,他们将收到)。

有些计划需要配偶同意,才能发放5000美元以上的贷款。

虽然这一限制对几乎所有雇主赞助的计划都是相同的,但各公司对贷款收益使用的限制各不相同。在一些401(k)计划中,雇员只能贷款支付不在保险或配偶或子女教育费用范围内的医疗费用。在其他情况下,他们可以使用贷款资金支付购房首付或一般经济困难。

如果个人的既得账户价值低于2万美元,则50%的贷款限额可能不适用。在这种情况下,只要既得账户价值至少为1万美元,就可以允许个人从该账户借款1万美元。

401(k)贷款的还款条件

就像其他贷款一样,从401(k)账户获得的资金必须偿还,外加利息。与银行贷款不同的是,所支付的利息归401(k)账户本身。对于大多数雇主来说,贷款支付不能超过五年期限,而是通过工资支票延期支付。在某些情况下,如贷款首付的住房,还款可能会延长超过五年的最高期限。

如果个人在还贷前离职,他们必须在次年10月(你的纳税申报表到期日,包括延期)之前把钱放回去。如果贷款未在该期限内偿还,则被指定为提前分配资金,因此需缴纳所得税,并对59岁以下的借款人处以10%的提前支取罚款½.