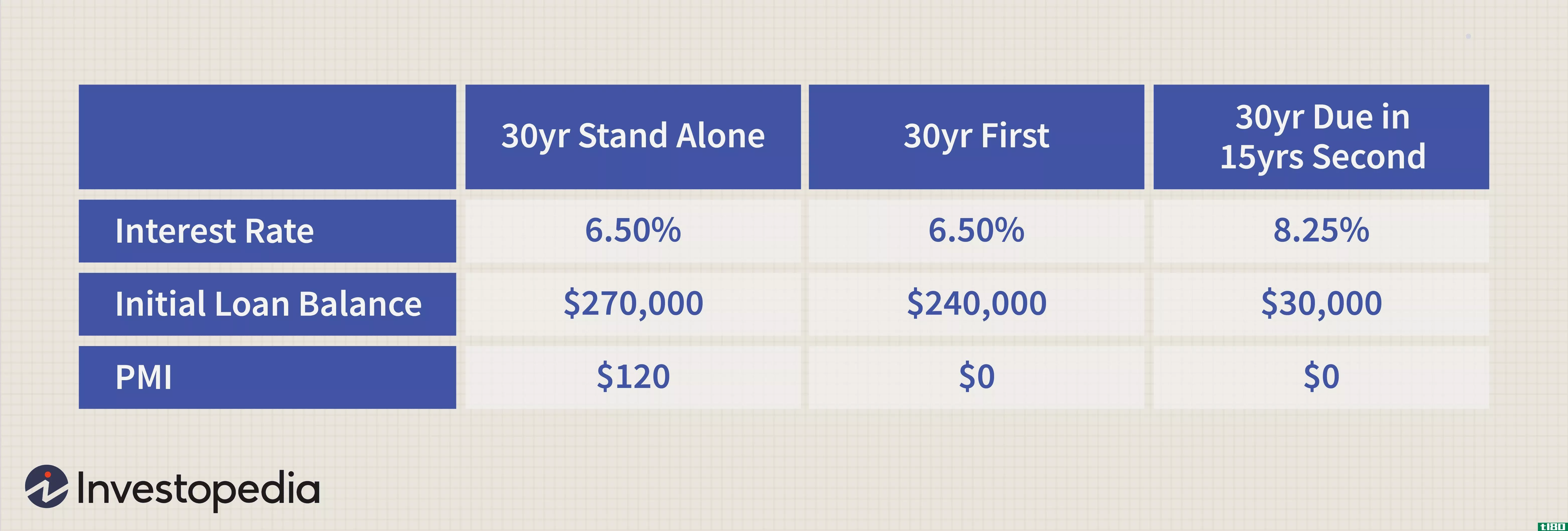

第二抵押是在原抵押仍然有效的情况下所作的一种从属抵押。在违约的情况下,原始抵押将收到财产清算的所有收益,直到全部付清为止。...

什么是第二次抵押(a second mortgage)?

第二抵押是在原抵押仍然有效的情况下所作的一种从属抵押。在违约的情况下,原始抵押将收到财产清算的所有收益,直到全部付清为止。

由于第二次按揭只有在第一次按揭还清后才能偿还,因此第二次按揭的利率往往较高,而所借款额也会低于第一次按揭。

关键要点

- 第二抵押贷款是在房主的主要抵押贷款之外发放的贷款。

- 直升机经常被用作第二抵押贷款。

- 房主可能会用第二次抵押贷款来资助大学或新车之类的大额购买,甚至作为第二套住房的首付款。

- 二次抵押贷款的利率通常略高于一次抵押贷款,但低于个人银行贷款或信用卡支付。

- 这可能是昂贵的采取第二抵押贷款,因为你必须支付前期关闭成本,类似于第一抵押贷款。

- 你需要在你的房子有一个体面的股本数额采取了一个重要的第二按揭贷款。

二次抵押贷款的运作方式

办理第二次抵押贷款是什么意思?当大多数人购买房屋或房产时,他们会从以房产为抵押的贷款机构获得房屋贷款。这种房屋贷款被称为抵押贷款,或者更具体地说,第一抵押贷款。借款人必须按月分期偿还贷款,分期偿还部分本金和利息。随着时间的推移,随着房主每月付款的增加,房屋的价值在经济上也会升值。

房屋的当前市场价值和任何剩余按揭付款之间的差额称为房屋净值。一个房主可以决定借用他们的房屋净值,以资助其他项目或支出。他们的房屋净值贷款是第二抵押贷款,因为他们已经有一个未偿还的第一抵押贷款。第二笔抵押贷款是在贷款开始时向借款人一次性支付的款项。

与第一次抵押一样,第二抵押贷款必须按照固定利率或可变利率在规定期限内偿还,具体取决于与贷款人签订的贷款协议。贷款必须先还清,然后借款人才能对其住房权益承担另一抵押。

第二抵押贷款的风险往往更大,因为第一抵押贷款具有优先权,一旦发生违约,首先支付。

使用heloc作为第二抵押

一些借款人使用房屋净值信贷额度(HELOC)作为第二抵押贷款。HELOC是一种循环信贷额度,由房屋产权担保。HELOC账户的结构类似于信用卡账户,因为你只能借到预先确定的金额,并根据你目前欠下的贷款金额每月在账户上付款。

随着贷款余额的增加,付款也会增加。然而,HELOC和第二抵押贷款的利率通常低于信用卡和无担保债务的利率。由于第一或购买抵押贷款是用来作为贷款购买的财产,许多人使用第二抵押贷款作为贷款的大额支出,可能是非常困难的融资。例如,人们可以通过第二次抵押贷款来资助孩子的大学教育或购买新车。

第二次抵押的要求

为了获得第二次抵押贷款的资格,你需要满足一些财务要求。你将需要至少620的信用评分,43%的债务收入比,你将需要有一个体面的数额的股票在你的第一个家。因为你正在使用你的房子的股权进行第二次抵押贷款,你将需要有足够的资金,不仅采取你的第二次贷款,但能够保持大约20%的你的房子的股权在第一次抵押贷款。

特别注意事项

借款限额

第二次抵押贷款可能会借到一大笔钱。第二按揭贷款使用你的房子(可能是一个重要的资产)作为抵押品,所以你在一个家里的权益越多,越好。大多数贷款人会允许你借至少80%的房子的价值,有些贷款人会让你借更多。你还得借足够的钱来支付你的第一次和第二次抵押贷款。

批准时间

与所有抵押贷款一样,获得HELOC或房屋净值贷款也有一个过程,时间可能会有所不同。你将需要申请一个评估你的房子将需要做,它通常需要贷款人的承销商几个星期来审查你的申请。可能是四周,也可能更长,这取决于你的情况。

第二抵押贷款成本

就像购买抵押贷款一样,办理第二次抵押贷款也会产生成本。这些成本包括评估费、运行信用检查的成本和发起费用。

尽管大多数第二抵押贷款贷款人表示,他们不收取关闭成本,借款人仍然必须支付关闭成本在某种程度上,因为成本已包括在总价格采取第二贷款的房子。

由于处于第二位置的贷款人比处于第一位置的贷款人承担更多的风险,并非所有贷款人都提供第二抵押贷款。那些提供贷款的人会采取重大措施确保借款人能够很好地偿还贷款。在考虑借款人申请房屋净值贷款时,贷款人将检查该房产是否在第一次抵押贷款中具有重大权益、高信用评分、稳定的就业历史以及较低的债务收入比。

二次抵押的利弊

办理第二次抵押贷款意味着你可以用你的房子作为抵押物获得大量现金。这些贷款通常附带低利率和税收优惠。你可以用第二次抵押贷款来资助房屋装修,支付高等教育费用,或者合并债务。然而,第二次抵押贷款的风险并不是毫无根据的,也不便宜。在这一过程中,你需要支付结案成本、评估费和信用检查费,如果你不能支付,你就有失去房子的风险。

赞成的意见

-

Second mortgages allow you to access the untapped equity in your home for cash.

-

HELOCs and home equity loans can help pay for big ticket items like college or major renovati***.

-

Interest rates on second mortgages are lower than on private loans or credit cards.

欺骗

-

If you can't pay a second mortgage back, you risk losing your home.

-

It costs money to close on a second mortgage.

-

If your home doesn't appraise high enough and you don't have enough equity in your home, you may not qualify for a second mortgage loan.

第二按揭常见问题

你能获得第二次抵押贷款再买一套房子吗?

对。您可以使用房屋净值信贷额度或房屋净值贷款购买第二套住房。

如果你的信用不好,你能获得第二次抵押贷款吗?

可能不会。大多数抵押贷款要求信用评分至少为620分。

在第一次丧失抵押品赎回权后,第二次抵押会发生什么?

当你的第一个抵押进入止赎时,你的其他留置权(包括第二个抵押)将从第一个抵押中移除。第二个抵押成为自己的实体,需要偿还。

你能做些什么来阻止第二次抵押贷款止赎?

一定要按时还贷,如果你觉得很难还贷,就马上联系你的贷款人。

如何为第二次抵押贷款再融资?

对。你可以再融资房屋净值贷款或HELOC遵循基本相同的步骤,你会遵循再融资的第一抵押贷款。

什么是无声的第二次抵押(a silent second mortgage)?

沉默的第二抵押只是第二次抵押,以住房为首付款,但没有向原抵押贷款人披露第一套住房抵押。

底线

如果你有资格申请一套,第二笔抵押贷款可以帮助你支付房屋装修和重大装修、第二套住房的首付,或者帮助孩子支付大学学费。它们还可以是一种通过使用第二抵押贷款的资金来偿还其他未偿债务来源的方法,而这些债务可能会带来更高的利率。

因为第二次抵押也使用与第一次抵押相同的财产作为抵押物,如果借款人拖欠还款,原始抵押物对抵押物享有优先权。如果贷款违约,第一个抵押贷款贷款人在第二个抵押贷款贷款人之前首先得到偿付。这意味着,第二抵押贷款的风险更高的贷款人谁要求更高的利率,这些抵押贷款比原来的抵押贷款。

你不一定要从你的第一按揭贷款人第二按揭。当你在购买第二套抵押贷款时,最好从各种渠道获得报价,包括银行、信用合作社和在线经纪人。