你可能感兴趣的文章

导数

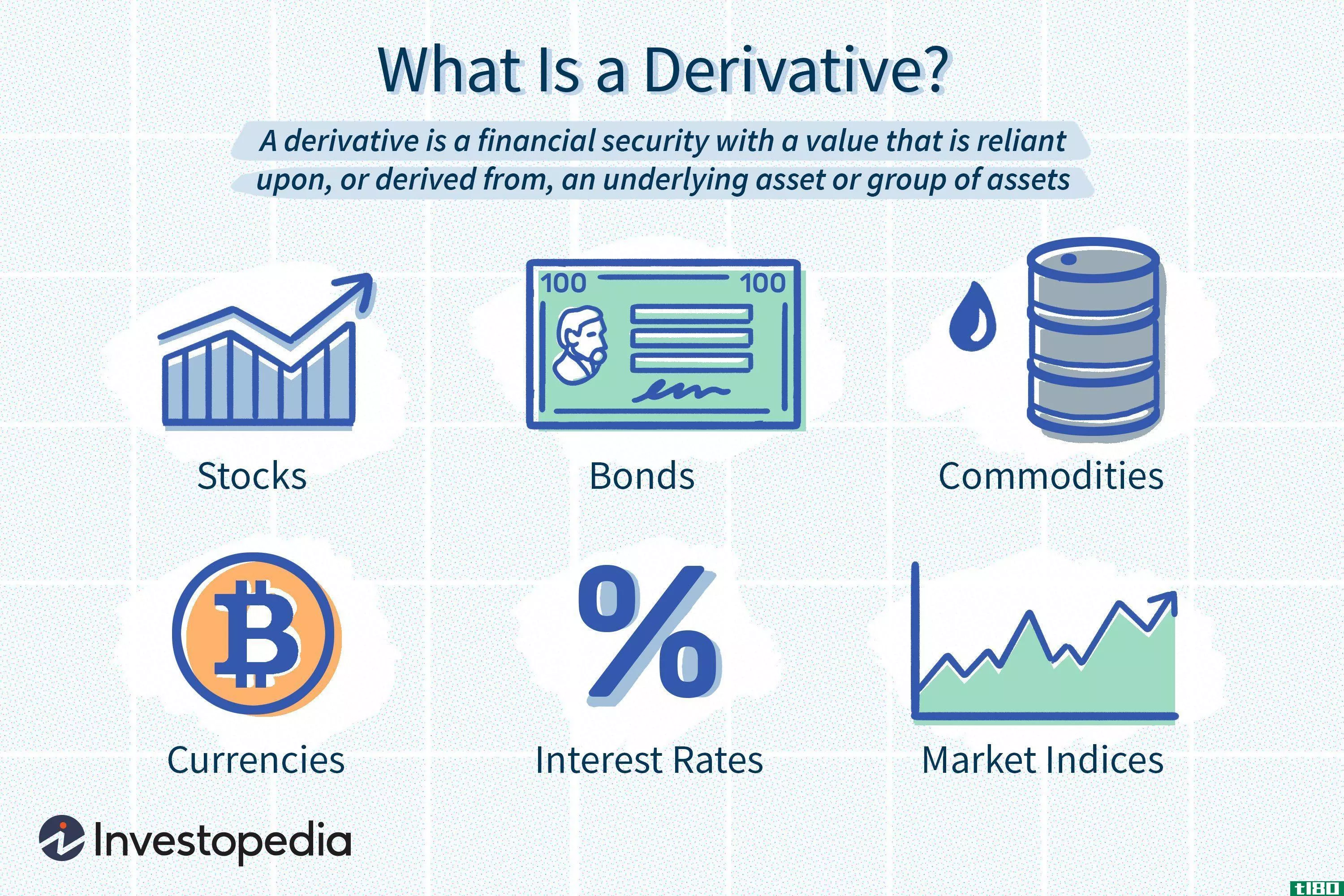

什么是衍生品(a derivative)? 衍生工具是一种金融证券,其价值依赖于或衍生于标的资产或资产组(基准)。衍生工具本身是两方或多方之间的合同,衍生工具的价格来源于标的资产的波动。 衍生品最常见的基础资产是股票、债...

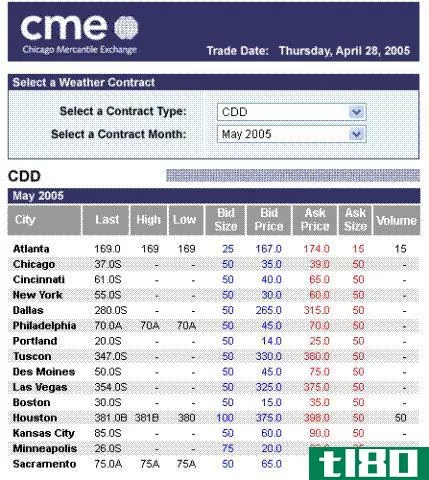

市场期货:天气衍生品简介

...meko指出:“与**和独立预测提供的各种前景不同,天气衍生品交易让市场参与者对这些前景有了可量化的看法。”。 1997年,我国首次开展了场外天气衍生品交易,天气风险管理领域由此诞生。天气风险管理协会前执行董事瓦...

如何我选择最好的衍生工具?(i choose the best derivative instruments?)

...当前的市场状况,并尝试预测交易的方向。两种常用的衍生品是期权和期货。理想的资产可能取决于你的投资时间、对市场的信心以及价格

...

什么是通胀衍生品?(inflation derivatives?)

... 通货膨胀衍生品是一种保险,用于防止通货膨胀对投资价值的影响。最常见的通货膨胀衍生工具被称为信用互换。这是指一方与另一方交换现金流。卖方的现金流与通货膨胀指数有关...

什么是衍生产品定价模型?(derivative pricing models?)

...资。每个模型都考虑了影响导数的不同已知因素。虽然衍生品定价模型是以客观的方式运作的,但模型所涵盖的因素的选择本身是主观的。 ...

如何我选择最好的衍生产品软件?(i choose the best derivatives software?)

... 对于散户投资者,衍生品软件以期货和期权软件的形式提供。课程种类繁多,可以与分析、战略和市场研究相关。衍生工具基于基础资产的表现,因此与股票和大宗商品相关的软件程序也可能...

什么是波动性衍生品?(volatility derivatives?)

... 波动性衍生品是指标的资产的波动性为可交易产品的金融产品。波动率是指标的资产(如金融指数)的价格变化率。标准差是衡量波动性的一种方法。衍生工具是一种金融合同。合...

什么是确定衍生品估值的不同方法?(the different methods of determining derivatives valuations?)

... 衍生品估值由需要各种输入的公式确定。期货合约价格的估值方法是将现货价格加上套利成本。期权合同的定价使用复杂的金融演算公式。内在价值和外在价值用于确定期权...

什么是全球衍生品?(global derivatives?)

... 全球衍生品是买卖双方就标的资产的未来支付和交付签订的金融合同。在合同有效期内,衍生工具的价值随资产价值波动。全球衍生品主要用于防范和管理风险。它们还可以用于...

什么是衍生品交易的最佳策略?(the best strategies for derivative trading?)

... 衍生品交易是最复杂的金融投资形式。衍生品交易的最佳策略是具有良好风险回报率的高概率交易。选择的策略必须符合交易系统的参数。这些系统的设计有特定的目标、资...

0 篇文章