无论你的投资多么多样化,总会存在一定程度的风险。因此,投资者自然会寻求一个补偿这种风险的回报率。资本资产定价模型(CAPM)有助于计算投资风险和投资者预期的投资回报。...

无论你的投资多么多样化,总会存在一定程度的风险。因此,投资者自然会寻求一个补偿这种风险的回报率。资本资产定价模型(CAPM)有助于计算投资风险和投资者预期的投资回报。

系统风险与非系统风险

资本资产定价模型是由金融经济学家(后来是诺贝尔经济学奖得主)威廉·夏普(William Sharpe)在其1970年出版的《投资组合理论与资本市场》(Portfolio Theory and capital Markets)一书中提出的。他的模型从个人投资包含两种风险的观点开始:

- 系统性风险–这些是市场风险,即无法分散的一般投资风险。利率、衰退和战争都是系统性风险的例子。

- 非系统性风险-也称为“特定风险”,这种风险与个股有关。从更专业的角度来说,它代表了股票回报率的一部分,与一般市场走势无关。

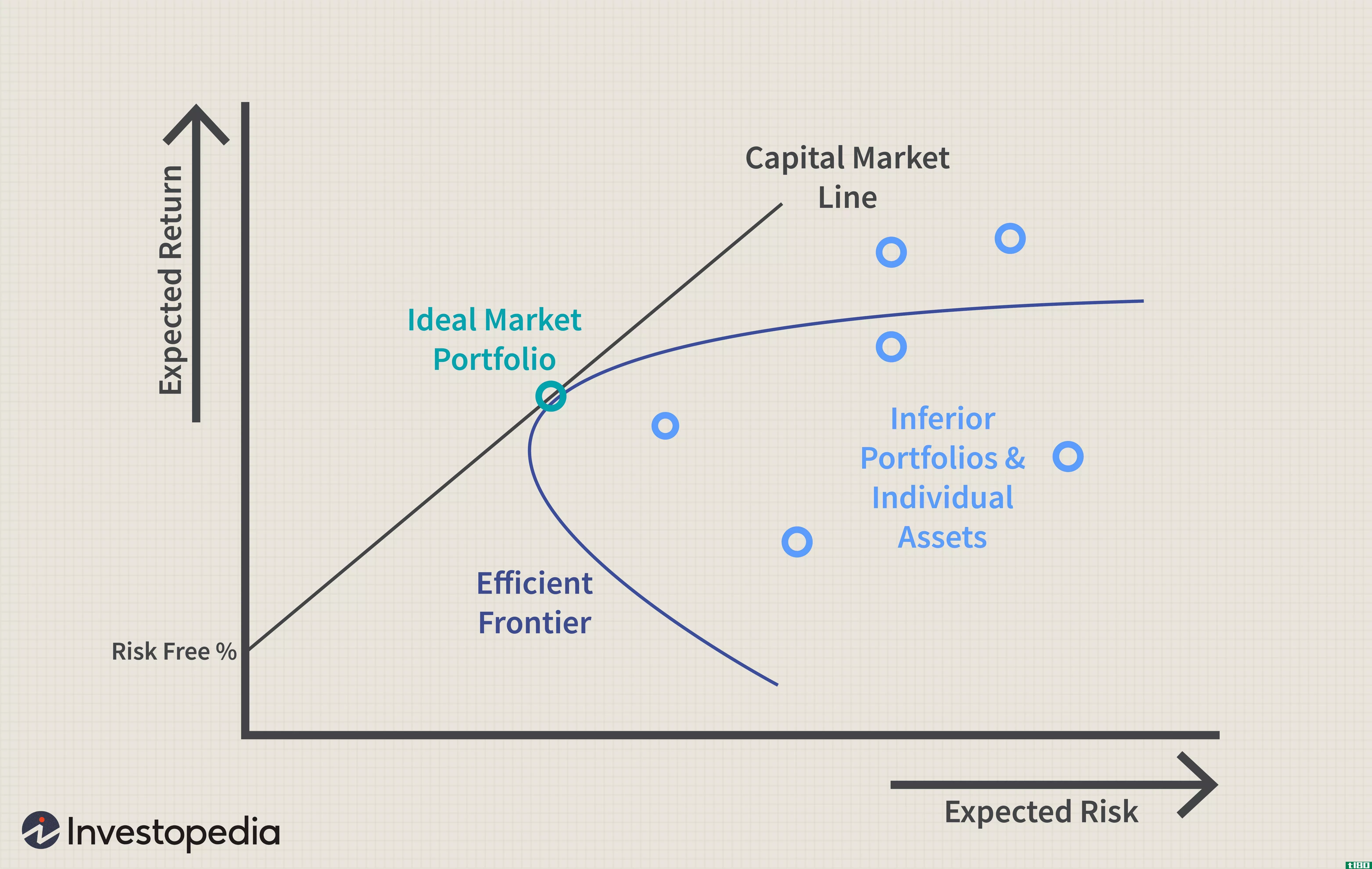

现代投资组合理论表明,特定的风险可以通过投资组合的多样化来消除或至少减轻。问题在于,多元化仍然不能解决系统性风险问题;即使是持有股票市场所有股票的投资组合也无法消除这种风险。因此,在计算应得回报时,系统性风险是最困扰投资者的。

capm公式

CAPM是一种用来衡量这种系统性风险的方法。夏普发现,单个股票或股票组合的回报率应该等于其资本成本。标准公式仍然是CAPM,它描述了风险和预期收益之间的关系。

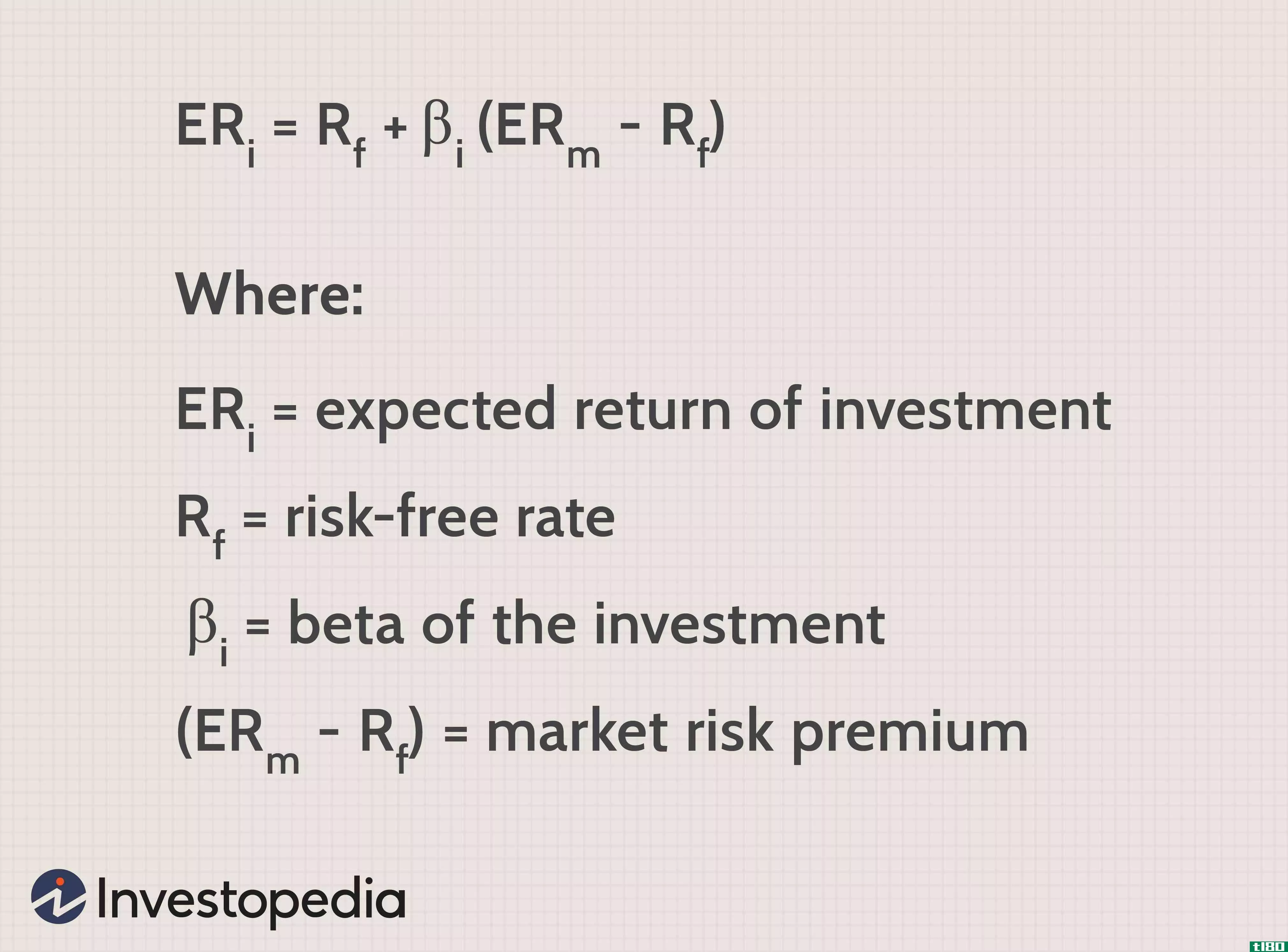

公式如下:

Ra=Rrf+β一∗(林吉特−注册退休基金)where:Ra=Expected 证券回报率Rf=无风险利率Rm=市场预期回报率βa=安全性的beta值\begin{aligned}&;R\u a=R\u{rf}+\beta\u a*\左(R\u m-R\u{rf}\右)\\&\textbf{其中:}\\&;R\u a=\text{证券预期收益率}\\&;R{rf}=\text{无风险利率}\\&;R\u m=\text{市场预期收益率}\\&\beta\u a=\text{安全性的beta}\\&\左(R\u m-R\u{rf}\right)=\text{Equity market premium}\end{aligned}拉=注册退休基金+β一∗(林吉特−注册退休基金)where:Ra=证券预期收益率=无风险利率=市场预期收益β一=安全测试版

CAPM的出发点是无风险利率,通常是10年期**债券收益率。额外的溢价是股票投资者要求的,作为对他们所产生的额外风险的补偿。股票市场溢价由市场整体预期收益减去无风险收益率组成。股票风险溢价乘以夏普称为“贝塔”的系数

beta在capm中的作用

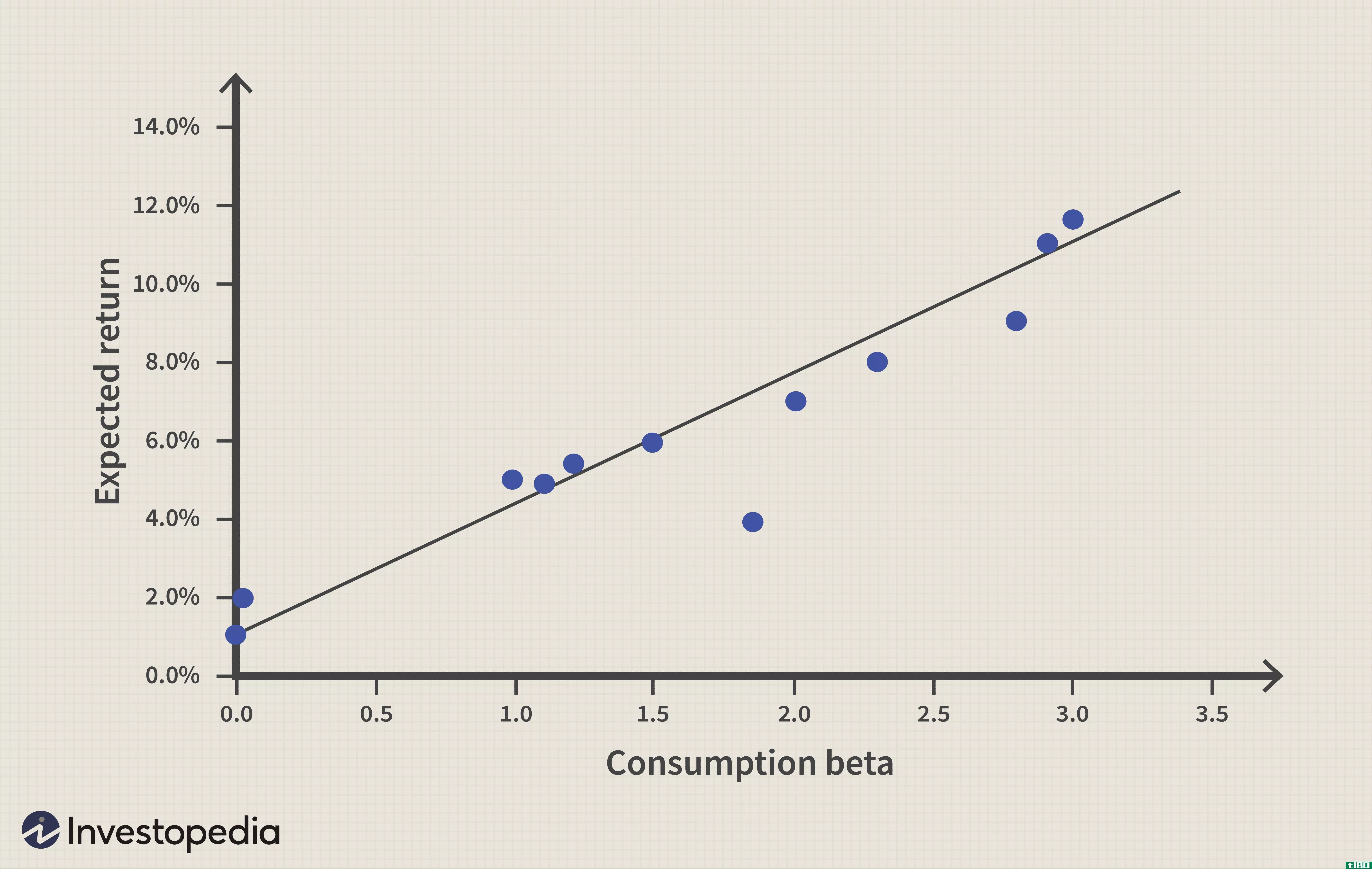

根据CAPM,beta是衡量股票风险的唯一相关指标。它衡量一只股票的相对波动性——也就是说,它显示了一只股票的价格上下波动的幅度,与整个股票市场上下波动的幅度相比。如果一只股票的价格与市场走势完全一致,那么该股票的贝塔系数为1。贝塔系数为1.5的股票,如果市场上涨10%,它将上涨15%;如果市场下跌10%,它将下跌15%。

贝塔系数是通过对单个股票的日收益率与同期市场的日收益率进行统计分析得出的。在他们1972年的经典研究“资本资产定价模型:一些实证检验”中,金融经济学家菲舍尔布莱克,迈克尔C。Jensen和Myron-Scholes证实了股票投资组合的财务收益与其beta之间的线性关系。他们研究了1931年至1965年间纽约证券交易所股票的价格变动。

贝塔系数与股票风险溢价相比,显示了股票投资者承担额外风险所需的补偿金额。如果股票的贝塔系数为2.0,无风险收益率为3%,市场收益率为7%,市场超额收益率为4%(7%-3%)。相应地,股票的超额收益率为8%(2×4%,市场收益率乘以贝塔),股票的总要求收益率为11%(8%+3%,股票的超额收益率加上无风险利率)。

贝塔系数的计算结果表明,风险较高的投资应该比无风险利率获得溢价。超过无风险利率的金额由股票市场溢价乘以其贝塔系数计算得出。换言之,通过了解资本资产定价模型的各个部分,就有可能衡量一只股票的当前价格是否与其可能的回报率一致。

capm对投资者的意义

这个模型提出了一个简单的理论,提供了一个简单的结果。该理论认为,投资者应该通过投资一只股票而不是另一只股票来赚取更多的平均收益的唯一原因是,一只股票的风险更大。不足为奇的是,这一模式已经主导了现代金融理论。但它真的有效吗?

还不完全清楚。最大的症结是beta。当尤金·法马(Eugene Fama)和肯尼斯·弗伦奇(Kenneth French)教授研究纽约证券交易所(New York Stock Exchange)、美国证券交易所(American Stock Exchange)和纳斯达克(Nasdaq)的股票回报率时,他们发现,长期以来beta的差异并不能解释不同股票的表现。贝塔系数和个股收益率之间的线性关系在较短的时间内也会被打破。这些发现似乎表明CAPM可能是错误的。

虽然一些研究对CAPM的有效性提出了质疑,但该模型在投资界仍有广泛的应用。尽管很难从贝塔曲线预测个股对特定走势的反应,但投资者可能可以有把握地推断,高贝塔曲线股票组合在两个方向上的走势都将大于市场,而低贝塔曲线股票组合的走势将小于市场。

这对投资者尤其是基金经理来说非常重要,因为如果他们觉得市场可能下跌,他们可能不愿意或无法持有现金。如果是这样,他们可以持有低贝塔股。投资者可以根据其特定的风险回报要求定制投资组合,目标是在市场上涨时持有beta值大于1的证券,在市场下跌时持有beta值小于1的证券。

毫不奇怪,资本资产定价模型(CAPM)促进了风险厌恶型投资者使用指数化(将股票组合组合起来模拟特定市场或资产类别)的增加。这在很大程度上是由于CAPM的信息,即只有承担更高的风险(beta),才能获得比整个市场更高的回报。

底线

资本资产定价模型并不是一个完美的理论。但CAPM的精神是正确的。它提供了一个有用的衡量标准,帮助投资者确定他们应该从一项投资中获得什么样的回报,以换取他们的资金在投资中面临风险。