或有可转换债券(CoCos)是欧洲金融机构发行的一种债务工具。或有可转换债券的运作方式类似于传统的可转换债券。它们有一个特定的执行价,一旦违约,就可以将债券转换成股票或股票。CoCos的主要投资者是欧洲和亚洲的个人投资者以及私人银行。...

什么是或有可转换债券(contingent convertibles (cocos))?

或有可转换债券(CoCos)是欧洲金融机构发行的一种债务工具。或有可转换债券的运作方式类似于传统的可转换债券。它们有一个特定的执行价,一旦违约,就可以将债券转换成股票或股票。CoCos的主要投资者是欧洲和亚洲的个人投资者以及私人银行。

可可豆是欧洲投资界流行的高收益、高风险产品。这些投资的另一个名称是增强型资本票据(ECN)。混合债务证券带有专门的选择权,帮助发行的金融机构吸收资本损失。

在银行业,它们的使用有助于支撑银行的资产负债表,因为如果出现特定的资本状况,它们可以将债务转换为股票。或有可转换债券的设立是为了帮助资本不足的银行,防止像2007-2008年全球金融危机那样的另一场金融危机。

美国银行业不允许使用CoCos。相反,美国银行发行优先股。

关键要点

- 或有可转换债券(coco)有一个执行价,即债券转换为股票。

- 或有可转换债券用于银行业,以支撑其一级资产负债表。

- 陷入财务困境的银行不必偿还债券、支付利息或将债券转换为股票。

- 投资者获得的利息通常比传统债券高得多。

1:07

或有可转换债券

了解或有可转换债券

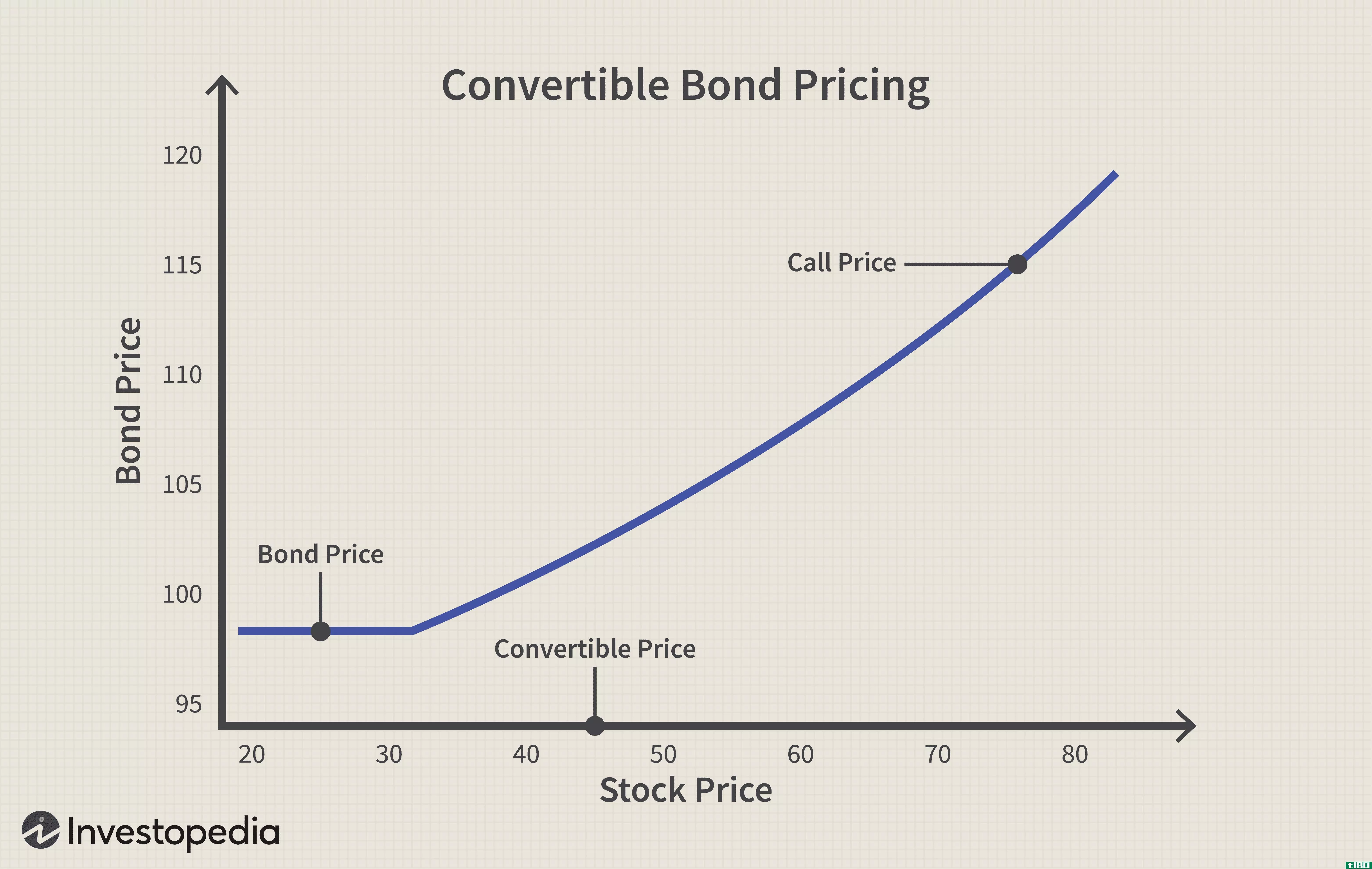

银行发行的或有可转换债券与普通或普通可转换债券之间存在显著差异。可转换债券具有类债券特征,支付固定利率,在标的企业违约或不偿还债务时具有优先权。这些债务证券还允许债券持有人将持有的债务按规定的执行价格转换为普通股,使其股价升值。执行价是转换发生时需要触发的特定股价水平。投资者可以从可转换债券中获益,因为当公司股价上涨时,债券可以转换成股票。可转换债券的特点使投资者既能享受固定利率债券带来的好处,又能享受股价上涨带来的资本增值潜力。

或有可转换债券(coco)通过修改转换条款扩展了可转换债券的概念。与其他债务证券一样,投资者在债券有效期内定期获得固定利息。与可转换债券一样,这些次级、银行发行的债务也包含具体的触发因素,详细说明了将持有的债务转换为普通股的过程。触发因素可以采取多种形式,包括机构的基础股份达到特定水平、银行满足监管资本要求的要求或管理或监管机构的要求。

可可豆简介

或有可转换债券于2014年首次进入投资领域,以帮助金融机构满足巴塞尔协议III的资本要求。巴塞尔协议III是一项监管协议,概述了银行业的一套最低标准。目标是改善关键金融部门的监管、风险管理和监管框架。

作为标准的一部分,银行必须保持足够的资本或资金,以抵御金融危机,并吸收贷款和投资带来的意外损失。巴塞尔协议III框架通过限制银行在其各种资本层级和结构中可能包含的资本种类,收紧了资本要求。

银行资本的一种类型是一级资本,即可用于抵消机构资产负债表上坏账的最高评级资本。一级资本包括留存收益、累计利润和普通股。银行向投资者发行股票,为其业务筹集资金,并抵消坏账损失。

或有可转换债券作为额外的一级资本,允许欧洲银行满足巴塞尔协议III的要求。这些可转换债务工具允许银行吸收承销坏账或其他金融行业压力带来的损失。

银行和或有可转换债券

银行使用或有可转换债券的方式与公司使用可转换债券的方式不同。银行有自己的一套参数来保证债券转换成股票。CoCos的触发事件可以是银行一级资本的价值、监管机构的判断或银行标的股票的价值。而且,一个椰子可以有几个触发因素。

银行通过CoCo债券吸收财务损失。CoCos的投资者同意,当CoCos的资本比率低于监管标准时,他们将以股权换取债务的正常收入,而不是仅仅基于股价升值将债券转换为普通股。然而,股价可能不是在上涨,而是在下跌。如果银行有财务困难,需要资本,这反映在他们的股票价值上。因此,CoCo可能导致投资者在股价下跌时将债券转换为股票,从而使投资者面临亏损风险。

或有可转换债券对银行的好处

或有可转换债券是全球市场上资本不足银行的理想产品,因为它们带有嵌入式期权,允许银行满足资本要求,同时限制资本分配。

发行银行通过发行债券筹集资金,从CoCo中获益。然而,如果该行承保了许多不良贷款,它们可能会低于巴塞尔协议一级资本要求。在这种情况下,CoCo规定银行不必定期支付利息,甚至可以减记全部债务以满足一级要求。

当银行将CoCo转换为股票时,他们可能会将债务的价值从资产负债表的负债部分转移出去。这种记账方式的改变使银行可以承保额外的贷款。

债务没有本金必须返还给投资者的截止日期。如果银行陷入财务困境,他们可以推迟支付利息,强制转换为股权,或者在危急情况下,将债务减记至零。

投资者的利益和风险

由于它们在一个更安全、收益率更低的产品世界中的高收益率,可转债的受欢迎程度有所提高。这种增长为发行它们的银行带来了更大的稳定性和资本流入。许多投资者买入时希望银行有朝一日能通过回购来赎回债务,而在回购之前,他们会将高回报与高于平均水平的风险一起收归囊中。

投资者按银行规定的转换率获得普通股。金融机构可按与债务发行时相同的价值、转换时的市场价格或任何其他预期价格水平确定股份转换价格。转股的一个不利因素是股价将被稀释,进一步降低每股收益率。

此外,也不能保证CoCo会被转换成股权或完全赎回,这意味着投资者可能会持有CoCo多年。允许银行发行CoCo的监管机构希望自己的银行资本充足,因此,**或平仓CoCo头寸对投资者来说可能相当困难。如果监管机构不允许**CoCos,投资者可能很难**其在CoCos的头寸。

赞成的意见

-

European banks can raise Tier 1 capital by issuing CoCo bonds.

-

If necessary, the bank can postpone interest payment or may write down the debt to zero.

-

Investors receive periodic high-yield interest payments above most other bonds.

-

If a CoCo is triggered by a higher stock price, investors receive share appreciation.

欺骗

-

Investors bear the risks and have little control if the bonds are converted to stock.

-

Bank-issued CoCos converted to stock will likely result in investors receiving shares as the stock price is declining.

-

Investors may have difficulty selling their position in CoCos if regulators do not allow the sale.

-

Banks and corporati*** that issue CoCos have to pay a higher interest rate than with traditional bonds.

可转债的真实例子

例如,假设德意志银行发行的或有可转换债券的触发点设置为核心一级资本,而不是执行价。如果一级资本低于5%,可转换债券将自动转换为股权,银行将通过从资产负债表中剔除债券债务来提高资本比率。

一个投资者拥有一个面值1000美元的可可,每年支付8%的利息,债券持有人每年获得80美元。当银行报告普遍出现贷款损失时,该股以每股100美元的价格交易。该行的一级资本低于5%的水平,这将触发CoCos转换为股票。

假设转换率允许投资者在1000美元的CoCo投资中获得25股银行股票。不过,过去几周,该股已从100美元稳步下跌至40美元。这25只股票价值1000美元,每股40美元,但投资者决定持有该股,第二天,股价下跌至每股30美元。这25只股票现在价值750美元,投资者损失了25%。

持有CoCo债券的投资者必须权衡风险,如果债券被转换,他们可能需要迅速采取行动。否则,他们可能会遭受重大损失。如前所述,当CoCo触发时,可能不是购买股票的理想时机。