你可能感兴趣的文章

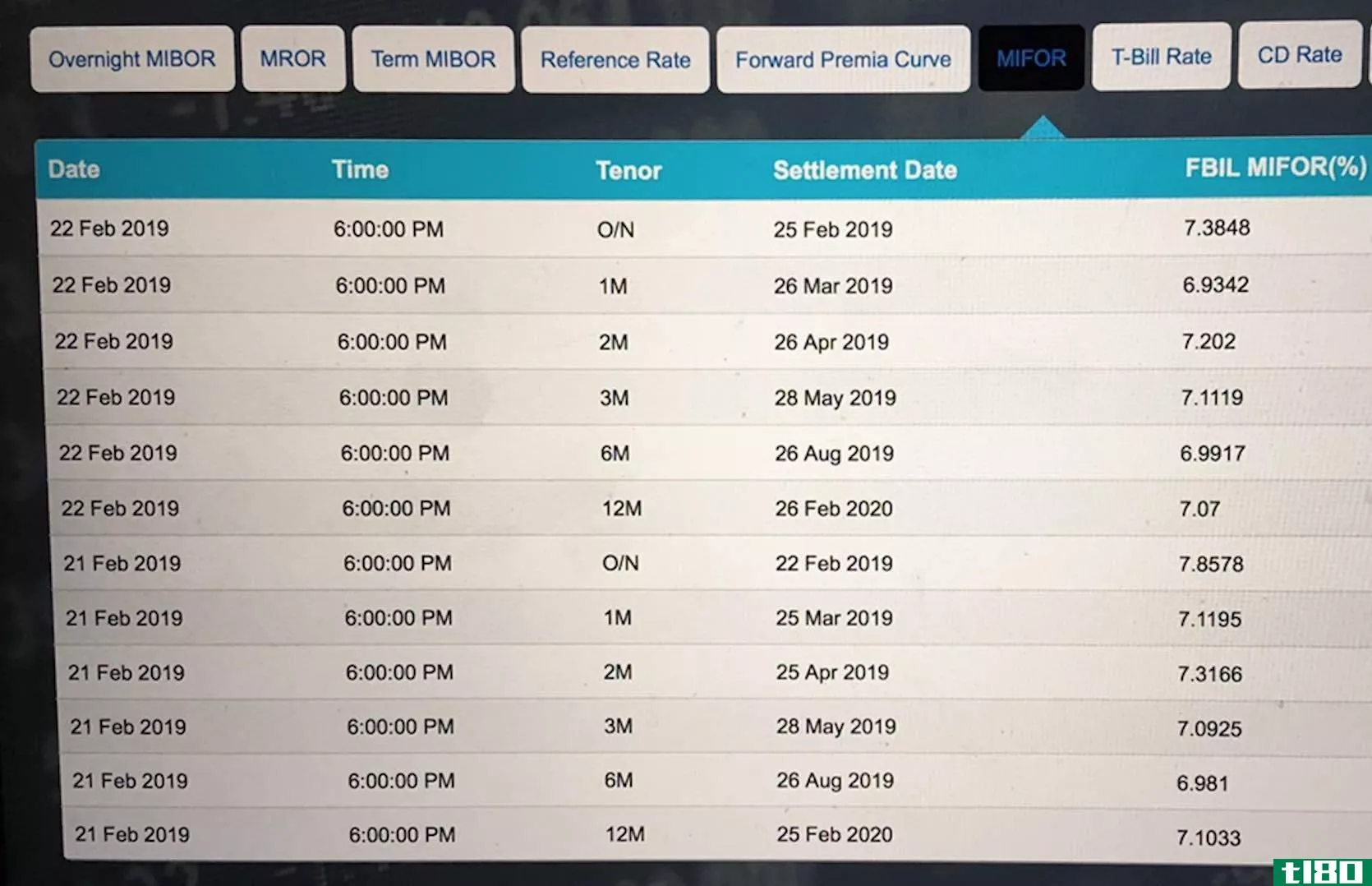

孟买银行间远期发行利率

...来作为设定远期利率协议和衍生品价格基准的利率。它是伦敦银行同业拆借利率(LIBOR)和来自印度外汇市场的远期溢价的组合。 印度储备银行(RBI)在2005年禁止使用MIFOR,以期减少货币投机,但一年后放宽了这项法令,仅限...

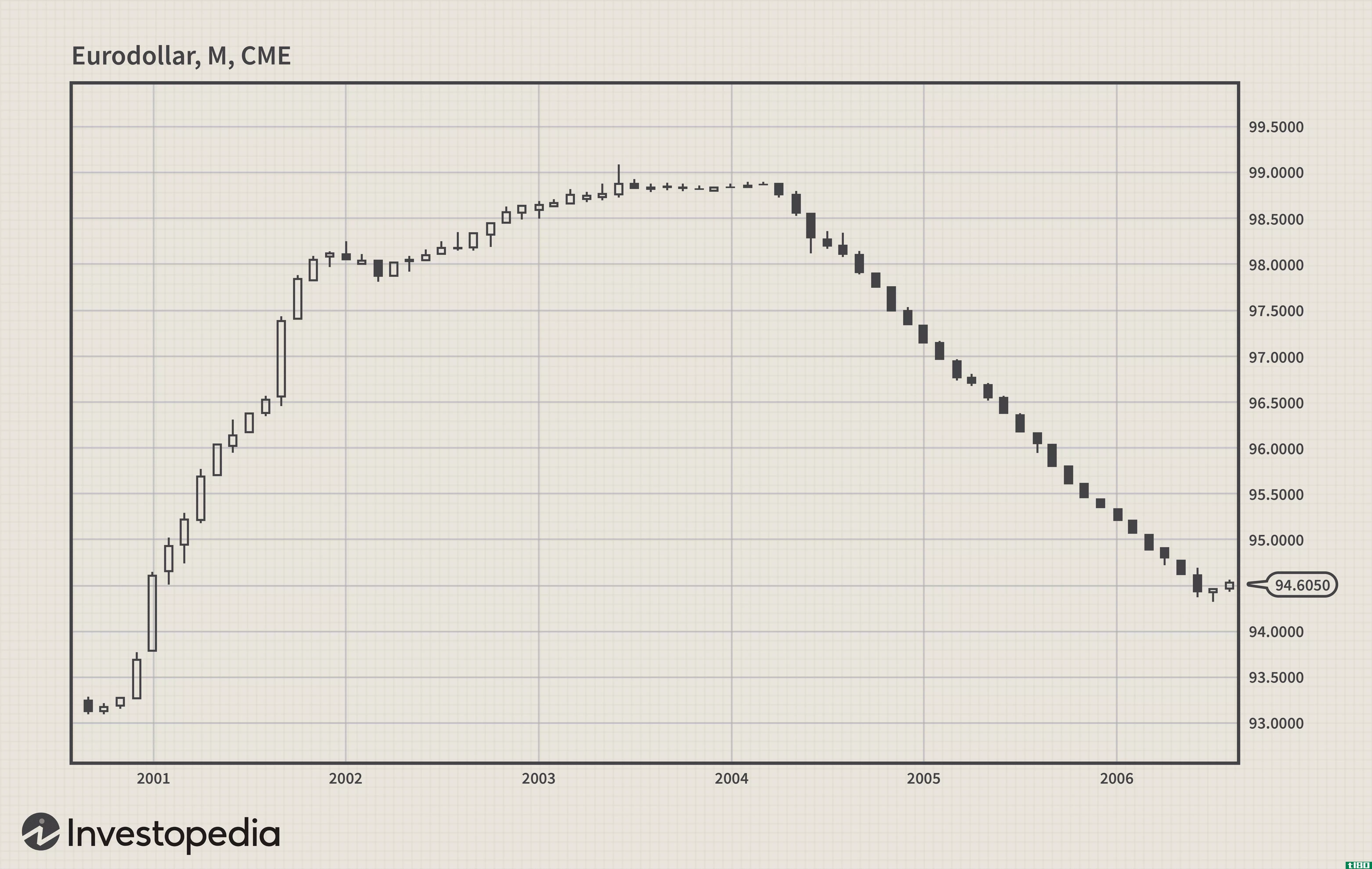

交易欧元期货

...计算的P500期货合约)、原油期货和10年期国债期货。 伦敦银行同业拆借利率和欧元 欧洲美元期货的价格反映了美国以外银行持有的以美元计价的存款的利率。更具体地说,该价格反映了在合同结算日预期的3个月期美元LIBOR(...

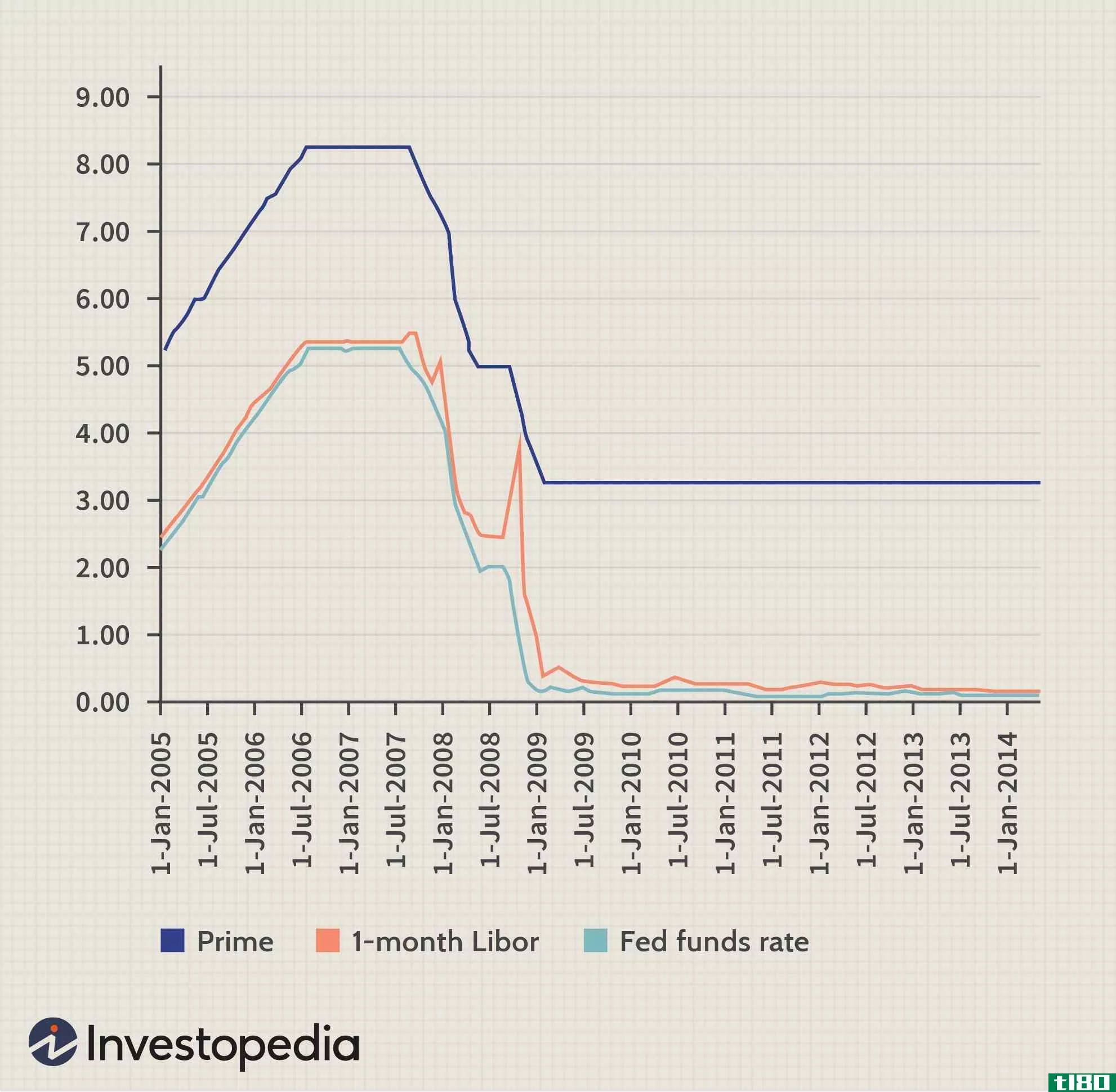

联邦基金、优惠利率和伦敦银行同业拆借利率

什么是联邦基金、基本利率和伦敦银行同业拆借利率之间的联系(the connection between the federal funds, prime, and libor rates)? 如果你看新闻,你无疑会不时听到美联储决定提高或降低其关键利率,联邦基金利率。在这种情况下,央行要...

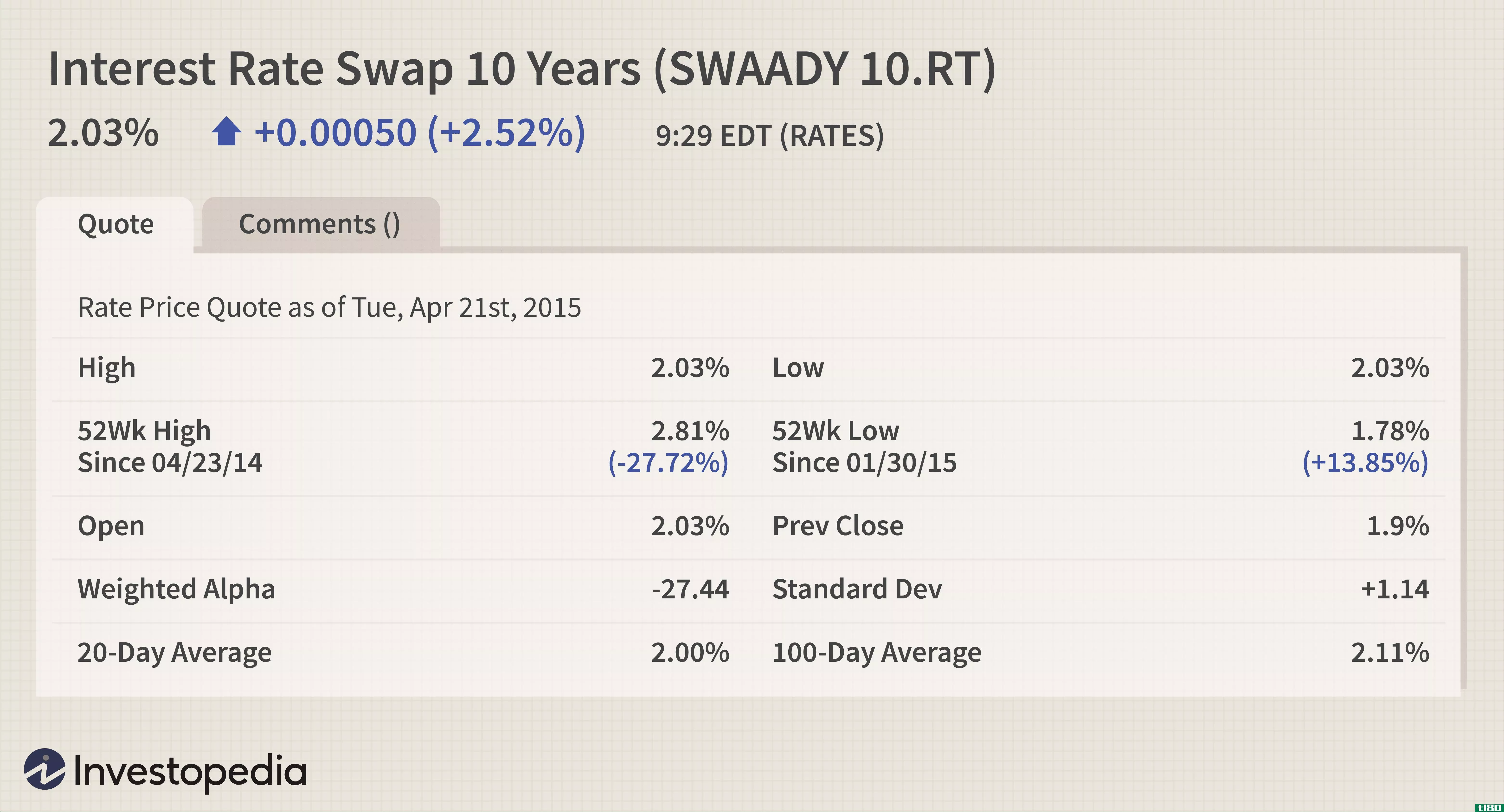

如何阅读利率互换报价

...行的场外金融工具,允许定期付款兑换浮动支付,通常与伦敦银行同业拆借利率(LIBOR)挂钩。全球企业都会进入利率互换,以减轻不同利率波动的风险,或从较低的利率中获益。我们解释如何阅读利率互换报价。 获取您的...

什么是ted传播?(the ted spread?)

...元期货合约和相同期限的美国国库券期货合约的利率差。伦敦银行间同业拆借利率(LIBOR,简称伦敦银行间同业拆借利率)是比较国库券和欧洲美元的媒介。随着时间的推移,伦敦银行同业拆借利率在理解TED利差收益率方面变得...

什么是互换价差?(a swap spread?)

...易双方信誉的计算方法。假设A公司可以以3%的固定利率或伦敦银行同业拆借利率(LIBOR)的浮动利率借款,LIBOR是伦敦银行同业拆借利率,通常用于银行间隔夜贷款。信用评级高于a公司的B公司可以以2.5%的固定利率或伦敦银行同...

zhuizhao85337775

0 篇文章