你可能感兴趣的文章

联盟管理的投资组合审查

...何敏感个人数据之前查看建议的投资组合。 开始投资需要100美元的最低存款,可以确定为个人应纳税、联合应纳税、传统个人退休账户、罗斯个人退休账户、托管或合格雇主计划的展期。您不能开立SEP Keough或401(k)账户。 ...

8种信用卡预付现金的替代方案

当你需要钱快,你的第一个想法可能是转向信用卡现金预付款。它很快,很容易,而且经常你的信用卡发卡行似乎是在乞求你借给你提供和空白支票。不过,预付现金会带来很多成本和限制,所以在走这条路之前,一定要调查一...

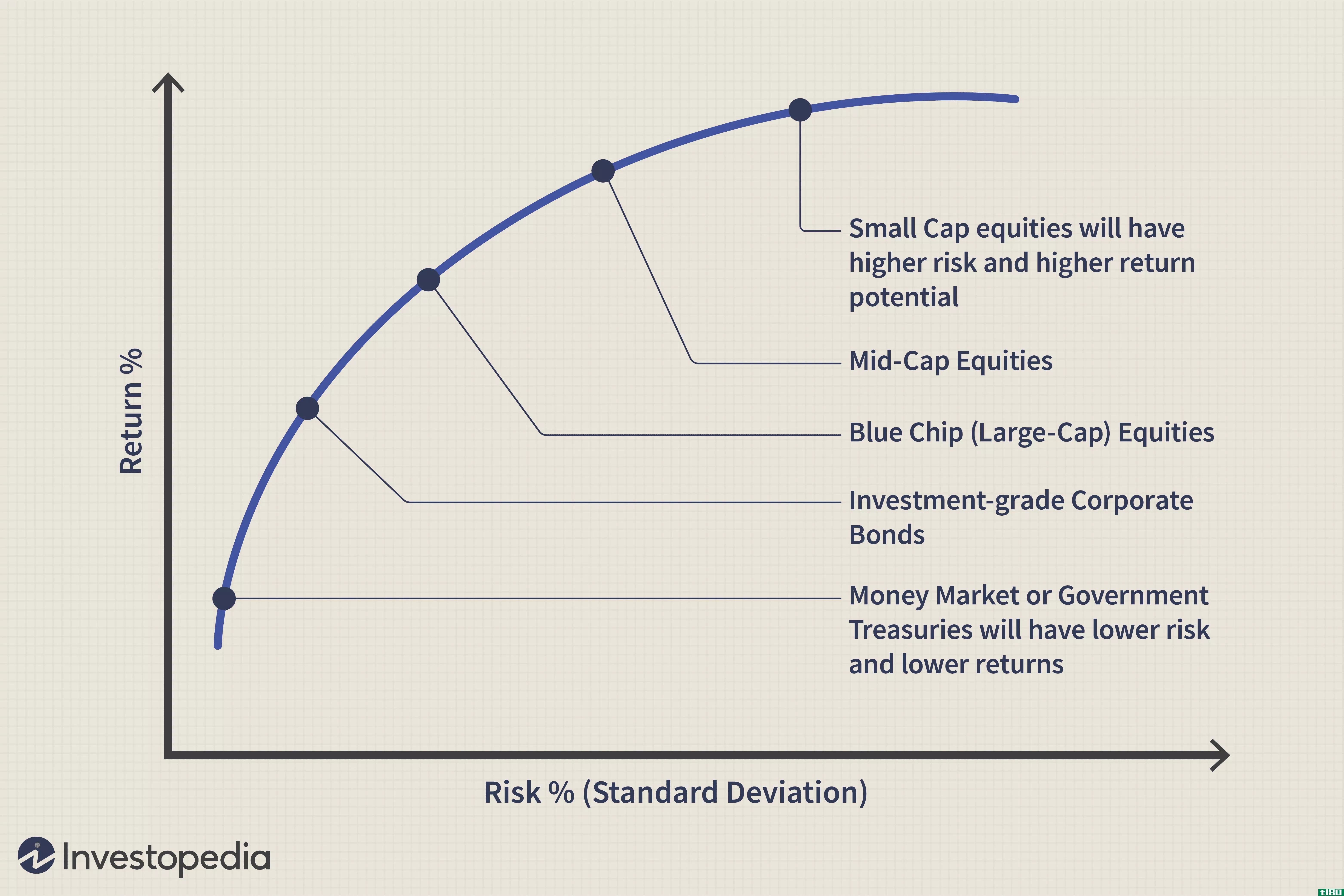

如何实现资产的最优配置

...积极的到最安全的,这将赢得总回报随着时间的推移,你需要的。 这种组合包括股票、债券和现金或货币市场证券。 投资组合的百分比取决于你的时间框架和你对风险的承受能力。 这不是一次性的决定。不时重新审视你的选择...

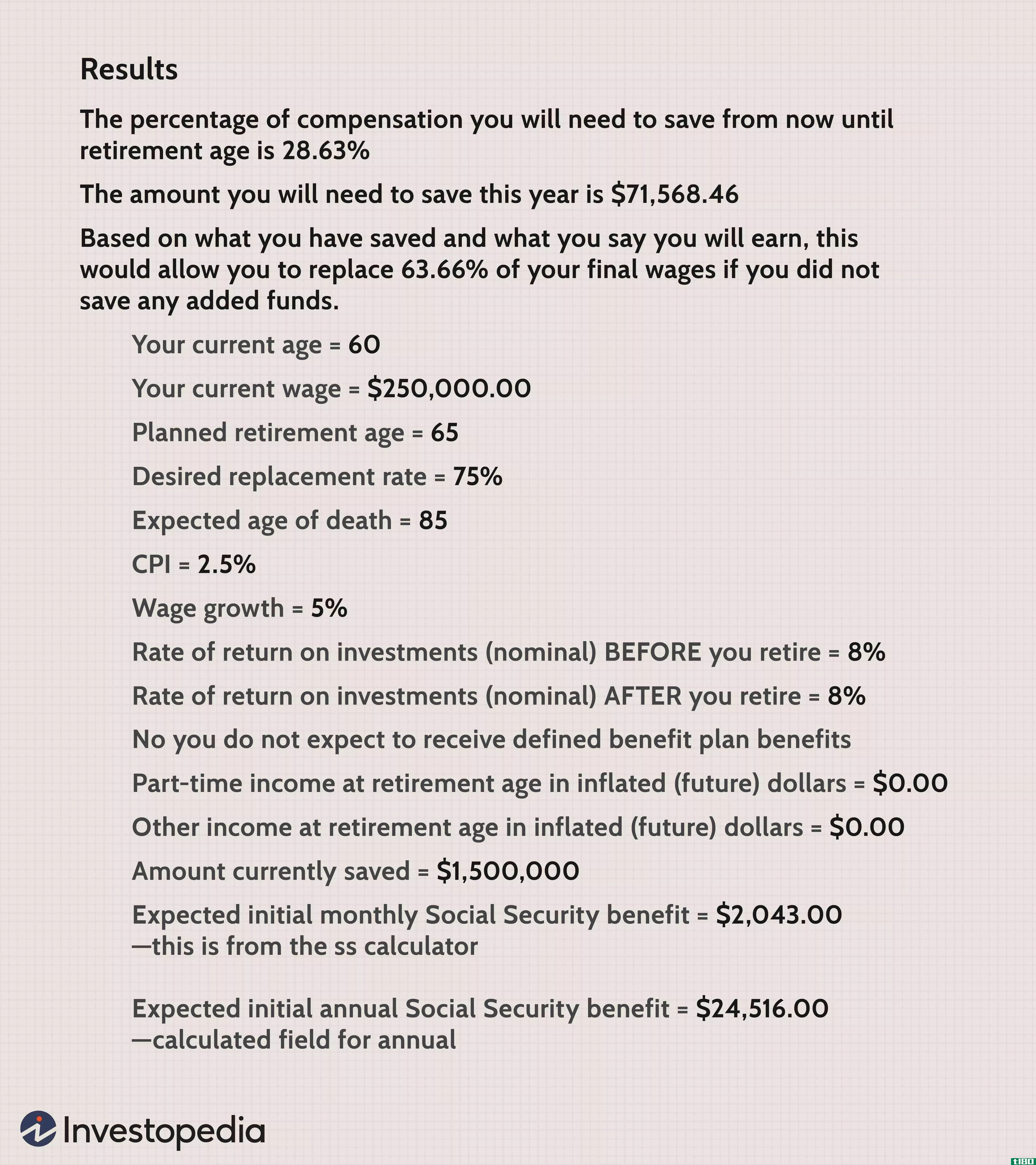

想在5年后退休吗?你必须知道的

...准备和准备的结果。 如果你有经济上的准备,你可能只需要维持你的计划,继续你的退休目标。如果你还没有准备好,你可能会考虑五年以上的退休生活方式,或者改变你计划的退休生活方式。 让我们看看一个行动计划,你...

改进评审

...持有的权益与固定收益的百分比来改变这些建议。 您还需要将银行和经纪控股等外部账户连接到您的Betterment账户,这样既可以提供您资产的完整情况,也可以更轻松地将现金转入Betterment投资组合。改进还允许客户根据客户请...

改善vs.e*trade核心投资组合:哪个最适合你?

...面的核心优势。在这里选择赢家很大程度上取决于你实际需要或打算使用什么。 改进: 免费的财务规划工具:潜在的客户可以得到一个免费的和全面的分析,他们目前的所有投资之前,资助一个帐户。 投资组合和目标灵活性...

e*trade核心投资组合与fidelity go:哪一个最适合你?

...额方面有明显优势,入门只需10美元。E*TRADE核心投资组合需要一个仍然合理的最低存款额500美元,但这是资本金的50倍。 易贸的最低存款额:500美元 富达的最低存款额:10美元 投资组合 E*TRADE核心投资组合和Fidelity Go有非...

0 篇文章