你可能感兴趣的文章

固定收益(defined benefit)和公积金(accumulation fund)的区别

...基金则是指非营利组织(如社团、慈善机构和俱乐部)的资本金。 目录 1. 概述和主要区别 2. 什么是固定收益 3. 什么是公积金 4. 并列比较-固定收益与公积金的表格形式 5. 摘要 什么是固定收益基金(a defined benefit fund)? 固定收益...

资本预算(capital budget)和收入预算(revenue budget)的区别

资本预算(capital budget)和收入预算(revenue budget)的区别 资本预算和收入预算的关键区别在于,资本预算通过比较未来现金流入和流出来评估投资的长期财务可行性,而收入预算则是对公司将产生的收入的预测。这两种类型的预...

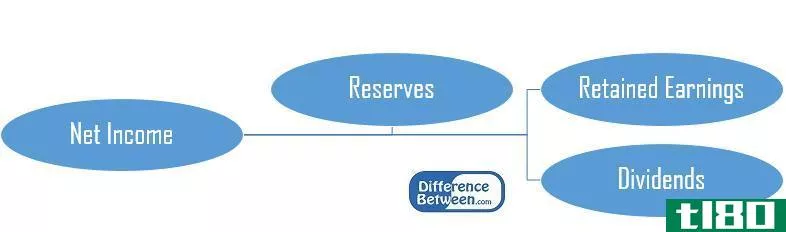

留存收益(retained earnings)和储备(reserves)的区别

...的不可预见的损失。储备主要有两种类型,即收入储备和资本储备。与留存收益不同的是,部分利润在支付股息之前分配给准备金。 收入准备金 收入储备是由日常业务活动产生的利润产生的。 资本公积 这类准备金通过固定资...

职工公积金(employees provident fund)和公积金(public provident fund)的区别

Employees Provident Fund vs Public Provident Fund 印度的公积金是为了给个人提供某种储蓄。EPF或雇员公积金和PPF或公共公积金是印度广泛接受的两种公积金。当谈到员工公积金时,它是为工薪员工准备的。另一方面,公共公积金是指为...

公积金(provident fund)和养老基金(pension fund)的区别

公积金是用人单位和职工每月按基本工资的一定比例缴纳的一种基金。另一方面,养老基金是用人单位设立的基金,用人单位按月缴纳一定比例的职工工资。 目前,员工被视为公司的资产,他们对公司的业绩和市场地位负责。...

资本公积(capital reserve)和储备资本(reserve capital)的区别

“资本公积”是指公司为特定目的(如为长期项目融资或注销资本支出)而保留的利润部分。如果我们把这些词颠倒过来,我们就会得到一个新名词“储备资本”。这两个词在外行看来可能很相似,但它们不是一回事,因为它们...

什么是资本储备?(a capital reserve?)

... 资本储备是指为特定项目预留的资金,这些项目是长期资本投资,或者可能与未来的某种资本支出有关。地方政府和国家政府创建这种类型的储备并不罕见,这是一种为预...

什么是中央公积金?(the central provident fund?)

... 中央公积金(CPF)是新加坡的社会保障储蓄计划,创建于1955年。就像美国的社会保障计划一样,它的目的是让工人阶级在退休后有一种安全感。自发展以来,中央公积金已经...

0 篇文章