你可能感兴趣的文章

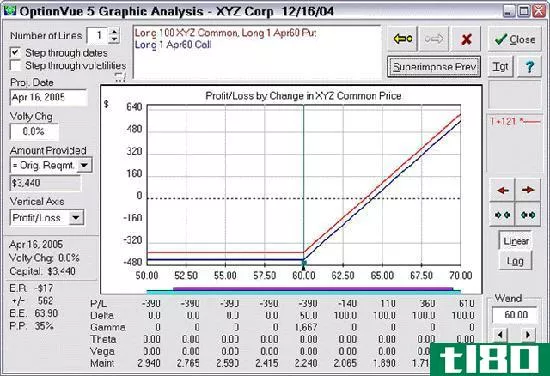

看跌期权平价的期权套利机会

...利机会,可以使价格恢复一致。 普通平价交易包括建立综合头寸、盒子和反转转换。 看跌期权平价 表示看跌期权奇偶性的方程式为: C + PV(x) = P + S 哪里: C=欧式看涨期权的价格 PV(x)=执行价(x)的现值,贴现 从...

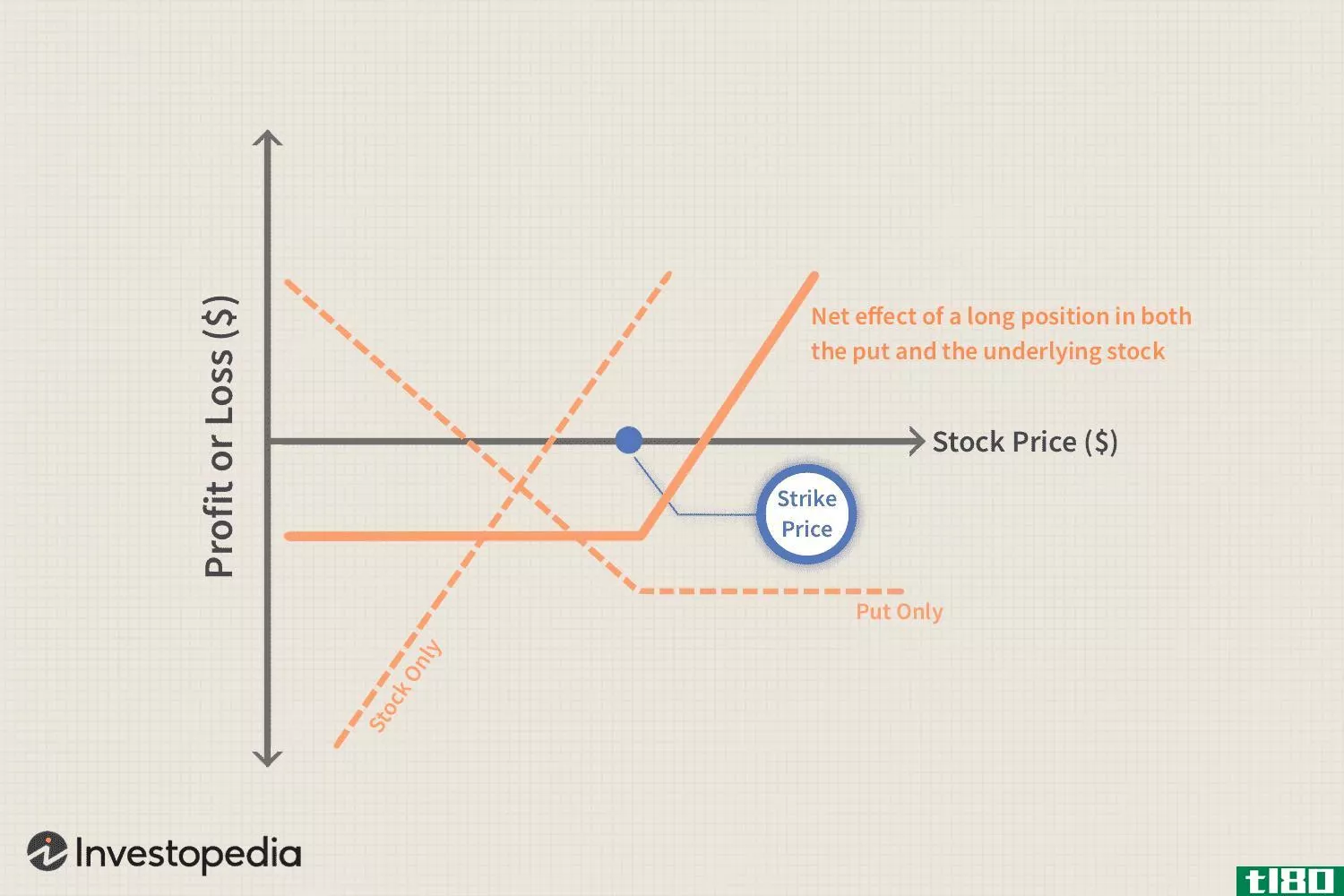

合成呼叫

什么是合成电话(a synthetic call)? 综合看涨期权是一种期权策略,它使用股票和看跌期权来模拟看涨期权的表现。这使投资者在理论上拥有无限的增长潜力,同时对风险金额有特定的限制。 关键要点 综合看涨期权是一种期权...

其他综合收益(oci)和pio公司(pio)的区别

OCI与PIO 居住在原籍国以外的印度人经常会对获得哪种类型的卡感到困惑:OCI还是PIO?在两者之间进行选择时,理解缩写代表什么很重要,以便确定一个人属于什么资格。 实际上,居住在印度以外的个人有三个区别:NRI、PIO和OC...

可供出售的(the available-for-sale)和交易证券(trading securities)的区别

...;其中,不同会计期间的价值变动,直至证券卖出,均为综合收益。但当这些证券卖出时,其他综合收益(OCI)中未实现损益发生转回,实现的损益计入损益表。实现金额表示销售价格与购买价格之间的差额。 例如,如果购买...

分配谈判(distributive negotiation)和一体化谈判(integrative negotiation)的区别

...都能接受的解决办法。两种常见的谈判类型是分配谈判和综合谈判。分配谈判是一方获胜,另一方失败的谈判。 在另一个极端,综合谈判可以被描述为谈判双方找到一个双方都能接受的解决方案,并赢得一些东西。文章节选部...

什么是一种综合的债务抵押债券?(a synthetic collateralized debt obligation?)

... 综合债务抵押债券是一种衍生金融工具,允许投资信用违约掉期和其他非现金资产,目标是暴露于固定收益资产。信用违约掉期是一种风险极高的单一证券,而综合债务抵...

什么是报告货币?(reporting currency?)

...个名为外币折算调整的账户,该账户位于财务报表的其他综合收益部分。该账户是一种损益,取决于该年外币对报告货币的表现。由于该收益或损失在其他综合收益中报告,因此对该年的净收益没有影响,因为该收益或损失完全...

什么是衍生品会计?(derivatives accounting?)

...具相关收益或损失的有效部分。收益或损失通常归入其他综合收益项下,不计入实际营业收益。然而,当预测的交易实际影响收益时,公司必须对收益和损失进行重新分类。无效部分——收益或损失——必须与收益相悖,类似于...

0 篇文章