你可能感兴趣的文章

套期保值(hedging)和远期合同(forward contract)的区别

套期保值(hedging)和远期合同(forward contract)的区别 套期保值与远期合同的主要区别在于,套期保值是一种用于降低金融资产风险的技术,而远期合同则是双方在未来某个日期以特定价格买卖资产的合同。由于金融市场变得越来...

远期合同(forward contract)和期货合约(futures contract)的区别

...商品,如黄金。The main differentiating feature between futures and forward contracts — that futures are publicly traded on an exchange while forwards are privately traded — results in several operational differences between them. This comparison examines differences like counterparty risk...

向前(forwards)和期货衍生品(futures derivatives)的区别

关键区别:远期和期货都是按标的资产定价的衍生品。然而,远期合约通常是私人交易,而期货则不是。 衍生工具是指两个或多个当事方之间关于购买或**特定资产的正式协议。衍生品的价格直接取决于所交易资产的价格。这...

什么是前进曲线?(a forward curve?)

远期曲线是在特定时期内共享相同到期日的远期利率的直观表示。它是一种金融工具...

什么是交换曲线?(a swap curve?)

互换曲线是互换率和时间之间关系的折线图。这很像流行的收益率曲线,它是债券和...

什么是远期交易?(a forward transaction?)

远期交易是指涉及以固定价格购买产品的金融安排,销售条款确定了未来产品交付给...

什么是现金远期合约?(a cash forward contract?)

现金远期合同是买卖双方之间的财务协议。根据协议条款,卖方承诺在未来某个时间...

什么是远期价格?(a forward price?)

远期价格是指卖方和买方就某项资产(如股票、商品或货币)在未来某一特定日期进...

什么是货币远期?(a currency forward?)

货币远期指标的资产为外币的远期合约。买方和卖方今天就汇率和实际交易发生的日...

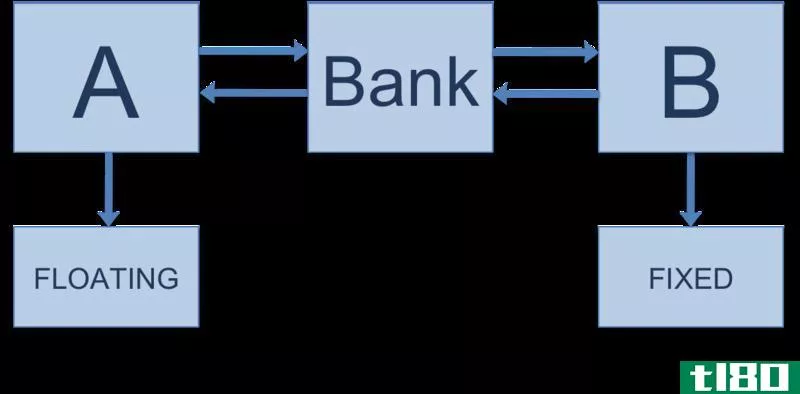

什么是交换利率?(a swap rate?)

...券交易市场的情况计算的。这决定了实际执行掉期必须以什么利率为准。在大多数情况下,该利率将反映当前的市场利率,减去可能增加的任何保费。 ...