什么是远期波动率?(forward volatility?)

远期波动率是金融工具的未来隐含波动率。由于远期波动率未知,可以采用各种技术来确定未来隐含波动率的概率。历史波动率是标准差的一种度量。可以分析历史波动率数据,以预测远期波动率。远期波动率预测是期权交易和金融工具一般交易的有用工具。

隐含波动率本身就是资产未来波动率的指标。通过使用理论定价模型计算隐含波动率。资产的预期价格变化率可以解释为市场对未来波动的预期。远期波动率是对隐含波动率预期变化的估计。

历史波动性可以用图表表示出来。过去的隐含波动率也可以绘制图表。许多交易员将历史波动率图表与过去的隐含波动率图表进行比较。这种比较可能会揭示未来波动的方向。对这些图表的技术分析可能使交易员能够预测任何给定金融工具的远期波动性。

波动性交易可用于对冲资产头寸的波动性风险。通过使用期权合约和波动性互换,可以对未来波动性进行投机。波动性掉期是一种关于资产未来已实现波动性的远期合约。方差互换是波动率互换的另一种形式。

实际波动率实际上是当前的历史波动率。隐含波动率很少与历史波动率相同。如果市场条件预计市场将出现熊市,则通常认为远期波动性会增加。熊市被认为是风险更高的市场,因此波动性更大。

技术分析图表可能会使用各种指标来确定资产的波动性。标准差是对历史波动率的计算。被称为布林带的分析工具可能表明资产的波动性。移动平均数和其他指标可用于预测已实现波动率的未来表现。

大多数期权经纪人提供个别资产和指数的历史和过去隐含波动率的图表。交易员需要分析这些图表,以预测远期波动性。波动性增加可能是因为经济和政治事件。由于收益公告和其他与公司相关的公告,个别股票的波动性可能会增加。

- 发表于 2022-02-07 14:42

- 阅读 ( 187 )

- 分类:商业金融

你可能感兴趣的文章

套期保值(hedging)和远期合同(forward contract)的区别

套期保值(hedging)和远期合同(forward contract)的区别 套期保值与远期合同的主要区别在于,套期保值是一种用于降低金融资产风险的技术,而远期合同则是双方在未来某个日期以特定价格买卖资产的合同。由于金融市场变得越来...

波动率偏差定义

什么是波动性偏斜(the volatility skew)? 波动率偏差是指货币外期权、货币内期权和货币内期权之间隐含波动率(IV)的差异。受市场情绪和特定期权的供求关系影响的波动性偏斜,提供了基金经理更喜欢写看涨期权还是看跌期权的...

介绍vix选项

...息来选择交易。芝加哥期权交易所(CBOE)波动率指数(Volatility Index)自1993年推出以来,一直受到交易员的欢迎。 期权交易者曾经使用常规股票或指数期权来交易波动性,但许多人很快意识到这并不理想。2006年2月24日,CBOE推...

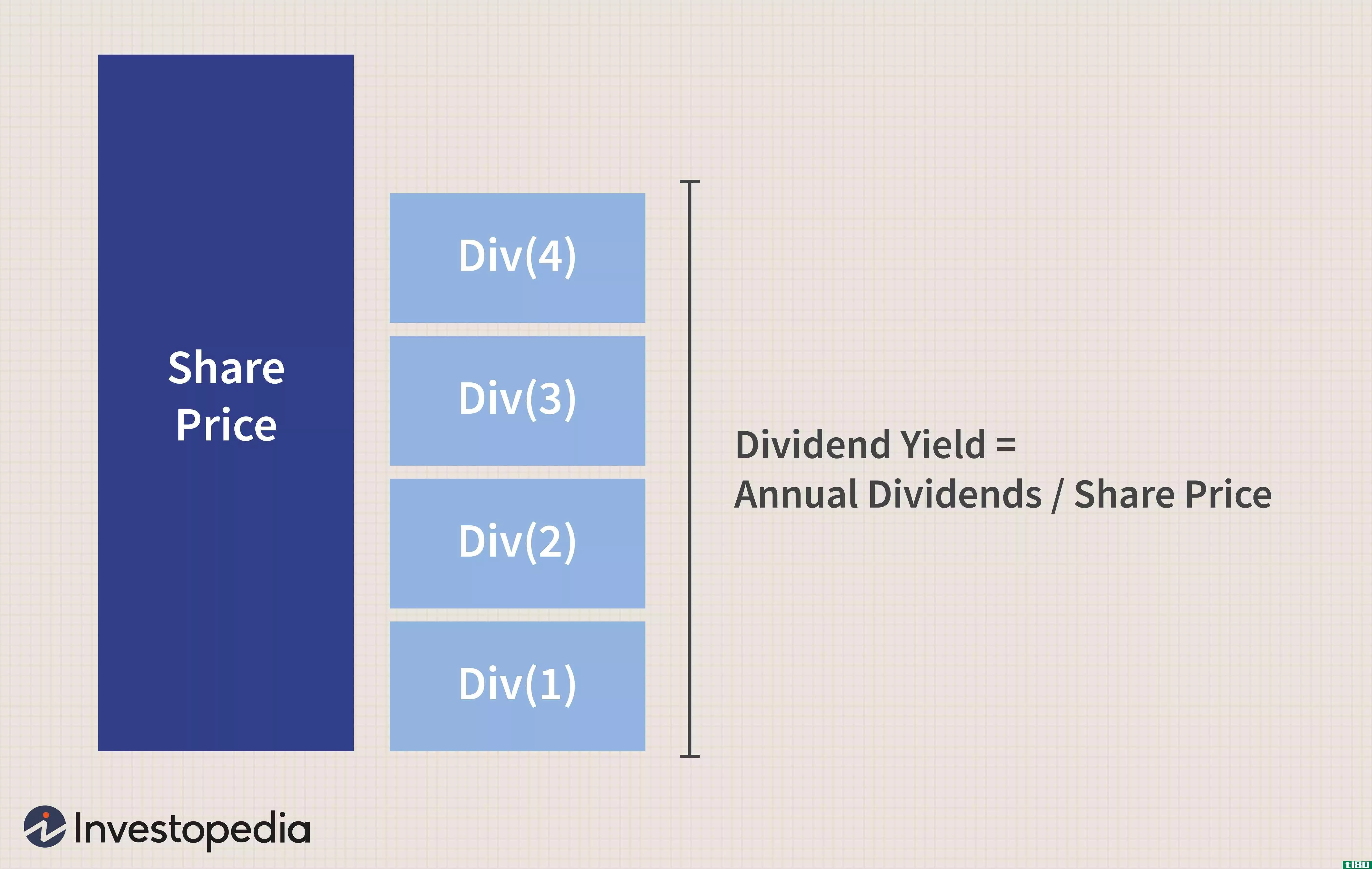

远期股息率

什么是远期股息率(a forward dividend yield)? 远期股息率是对一年股息的估计,以当前股价的百分比表示。一年的预期股息是通过计算一只股票最近的实际股息支付并将其年度化来衡量的。远期股息收益率的计算方法是将一年的未来...

远期合同(forward contract)和期货合约(futures contract)的区别

...商品,如黄金。The main differentiating feature between futures and forward contracts — that futures are publicly traded on an exchange while forwards are privately traded — results in several operational differences between them. This comparison examines differences like counterparty risk...

什么是前进曲线?(a forward curve?)

远期曲线是在特定时期内共享相同到期日的远期利率的直观表示。它是一种金融工具...

什么是远射?(a range forward?)

远期合约锁定标的资产的特定价格,可以是商品、汇率或其他金融工具。当双方签署...

什么是汇率波动?(exchange rate volatility?)

汇率波动是指外币的升值或贬值趋势,从而影响外汇交易的盈利能力。波动率是对这...

什么是波动率指数?(vix, the volatility index?)

VIX是芝加哥期权交易所(CBOE)于1993年创建的波动率指数。它衡量市场对短期波动的预期,反映在标准普尔500指数的期权价格中。 ...

什么是远期货运协议?(a forward freight agreement?)

远期运费协议(FFA)是一种合同类型,为投资者和其他人提供了对冲市场内运费变动...