什么是到期收益率的方程式?(the yield to maturity equation?)

也被称为到期收益率公式,到期收益率公式是一个数学公式,用于确定投资者在持有债券等资产直至到期时将获得的总年收益。 这种类型的公式背后的想法是帮助投资者确定继续持有该资产是否值得花时间和精力,或者是否应该出售该资产并将收益用于确保不同的资产。 虽然有些复杂,但到期收益率公式确实更容易确保收益水平与投资者的目标相符合。

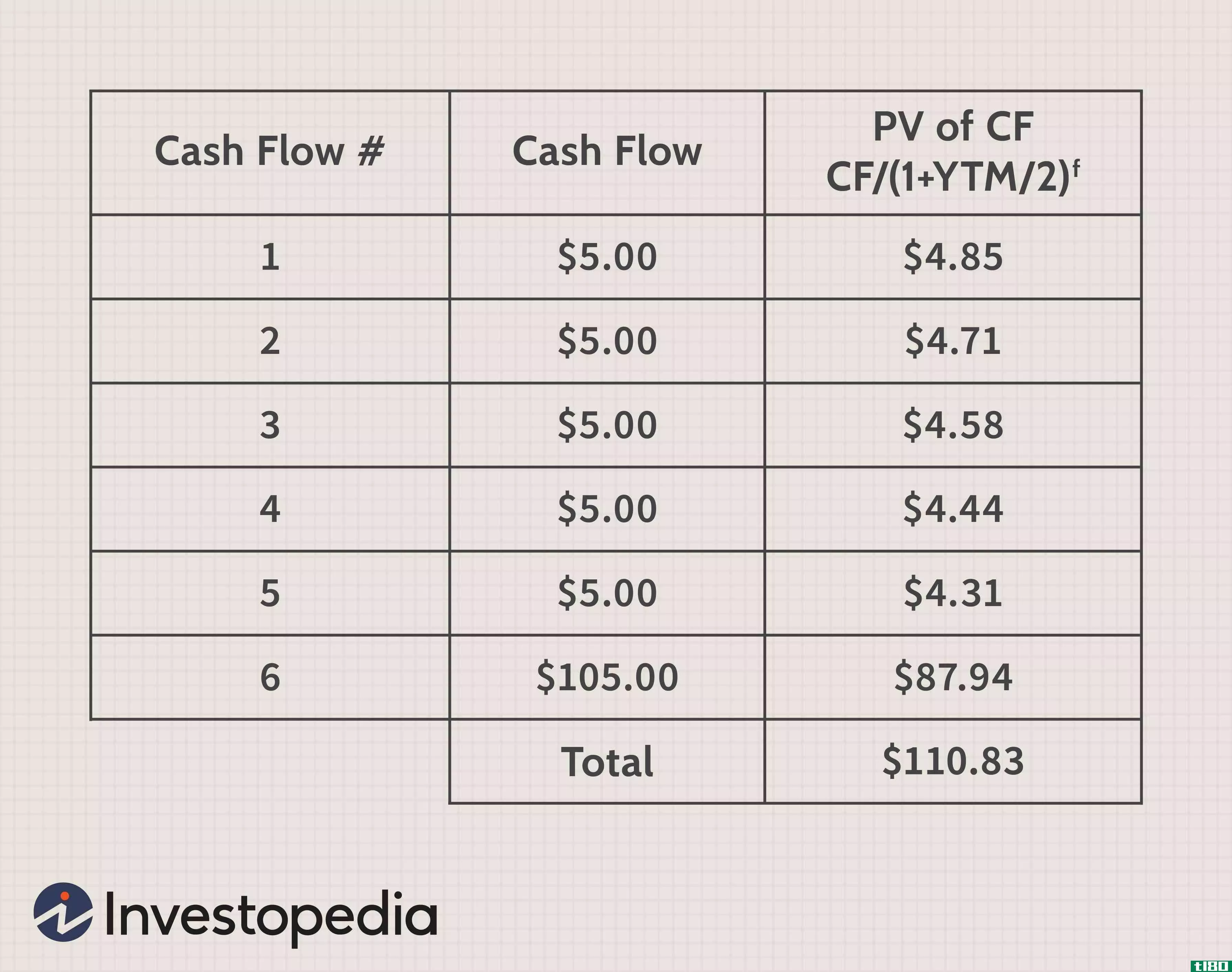

到期收益率公式的基本内容需要确定资产的原始购买价格,适用的利率,以及直到资产完全到期的年数。 确定与债券发行有关的年度票面付款的实际美元数字对于使用该公式也是至关重要的。 确定资产目前可以出售的面值也将有助于确定当前的到期收益率(YTM)。

虽然到期收益率公式的结构可能有些令人生畏,但金融顾问通常可以帮助投资者确定如何安排所需的数据,使公式不那么令人生畏。 由于这一过程需要将某些数据与其他因素联系起来,因此公式可以分段或递增计算。 随着每个分段的解决,投资者更接近于以百分比的形式确定到期收益率,可以很容易地转换为实际金额。 从那里,确定当前收益率是否由于适用于可变利率债券的利率变化而有所下滑,或者收益率是否仍然在与投资者预期的收益率一致的范围内,这是一个简单的任务。

花时间利用到期收益率公式对投资者在几种不同的情况下是有帮助的。 已经持有资产的投资者可以确保收益率跟踪在一个被认为可以接受的水平上,这反过来表明该资产应该被持有。 有机会以折扣价购买债券的投资者也可以利用这个公式来确定到期收益率是否足以证明购买债券是合理的,鉴于利率和债券完全到期之前的时间。

- 发表于 2022-02-08 17:48

- 阅读 ( 94 )

- 分类:商业金融

你可能感兴趣的文章

平衡方程(balanced equation)和净离子方程(net ionic equation)的区别

关键区别-平衡方程式与净离子方程式 所有的化学反应都可以写成一个方程式。这个方程的组成部分包括反应物及其物理状态,一个表示反应方向的箭头,以及反应与其物理状态的产物。如果使用了任何特殊条件,它们也会简...

到期收益(yield to maturity)和票面利率(coupon rate)的区别

...到期收益(yield to maturity)和票面利率(coupon rate)的区别 到期收益率和票面利率是在考虑投资债券时应了解的两个关键方面。债券是一种由公司(公司债券)或**(**债券)发行的金融工具,旨在从投资者那里获得资金,类似于贷款...

期间

...间越长,期限越长,利率风险越大。考虑两种债券,每种收益率为5%,成本为1000美元,但期限不同。一种到期更快的债券,比如说,一年内偿还真实成本的速度要比10年内到期的债券快。因此,期限较短的债券的期限较短,风险...

如何用运动方程解运动问题(solve motion problems using equations of motion)

要用运动方程(在恒定加速度下)来解决运动问题,可以使用四个“suvat”方程。我们将看看这些方程是如何推导出来的,以及如何用它们来解决沿直线运动的物体的简单运动问题。 距离(distance)和取代(displacement)的区别 D...

表达(expression)和方程式(equation)的区别

...方程之间的基本区别。 内容:表达式(content: expression) vs. 方程式(equation) 对比图 定义 关键区别 结论 对比图 Basis for ComparisonExpressionEquation 意义表达式是一个数学短语,它把数字、变量和运算符结合起来表示事物的价值...

到期收益(yield to maturity)和当前收益率(current yield)的区别

到期收益率和当前收益率是使用公式计算特定债券收益率的两种方法。当前收益率和到期收益率这两种方法都有其不同的应用,这取决于投资者的具体目标。区分这两个词并不难,因为它们的名字本身就显示了它们的用途和特点...

到期收益(yield to maturity)和认股权证(yield to call)的区别

...资共同基金和股票市场等。因此,与之相关的术语是买入收益率(YTC)和到期收益率(YTM)。到期收益(yield to maturity) vs. 认股权证(yield to call)到期收益率(YTM)和买入收益率(YTC)的区别在于,到期收益率(YTM)是一个人在到期...

票面利率(coupon rate)和到期收益(yield to maturity)的区别

...多他们不知道也无法区分的术语;因此,息票利率和到期收益率(YTM)是其中的两个。票面利率(coupon rate) vs. 到期收益(yield to maturity)息票利率和到期收益率(YTM)的区别在于,息票利率是一个人必须按面值支付的固定金额。相...

债券收益率(bond yield)和到期收益(yield to maturity)的区别

债券收益率和到期收益率听起来很相似,但在现实生活中是不同的。尽管来自债券结构中收益率的背景,但这两个术语差别很大。债券收益率和到期收益率是发行给债券持有人的债券的两个不同方面。债券收益率(bond yield) vs. 到...

到期收益(yield to maturity)和收益率(rate of return)的区别

...样,盈亏都是最初投资的最终解决方案。除此之外,债券收益率是人们对债券预期的回报。到期收益(yield to maturity) vs. 收益率(rate of return)到期收益率和收益率的区别在于,到期收益率决定了投资的整个生命周期。后者决定了投...

0 篇文章