如果你的网络浏览历史是你的信用评分的一部分,那不是很好吗?这是国际货币基金组织的一组研究人员提出的建议。在未来,阅读《如何极客》可能会帮助(或可能会伤害)你的信用评分!

到底有什么建议?

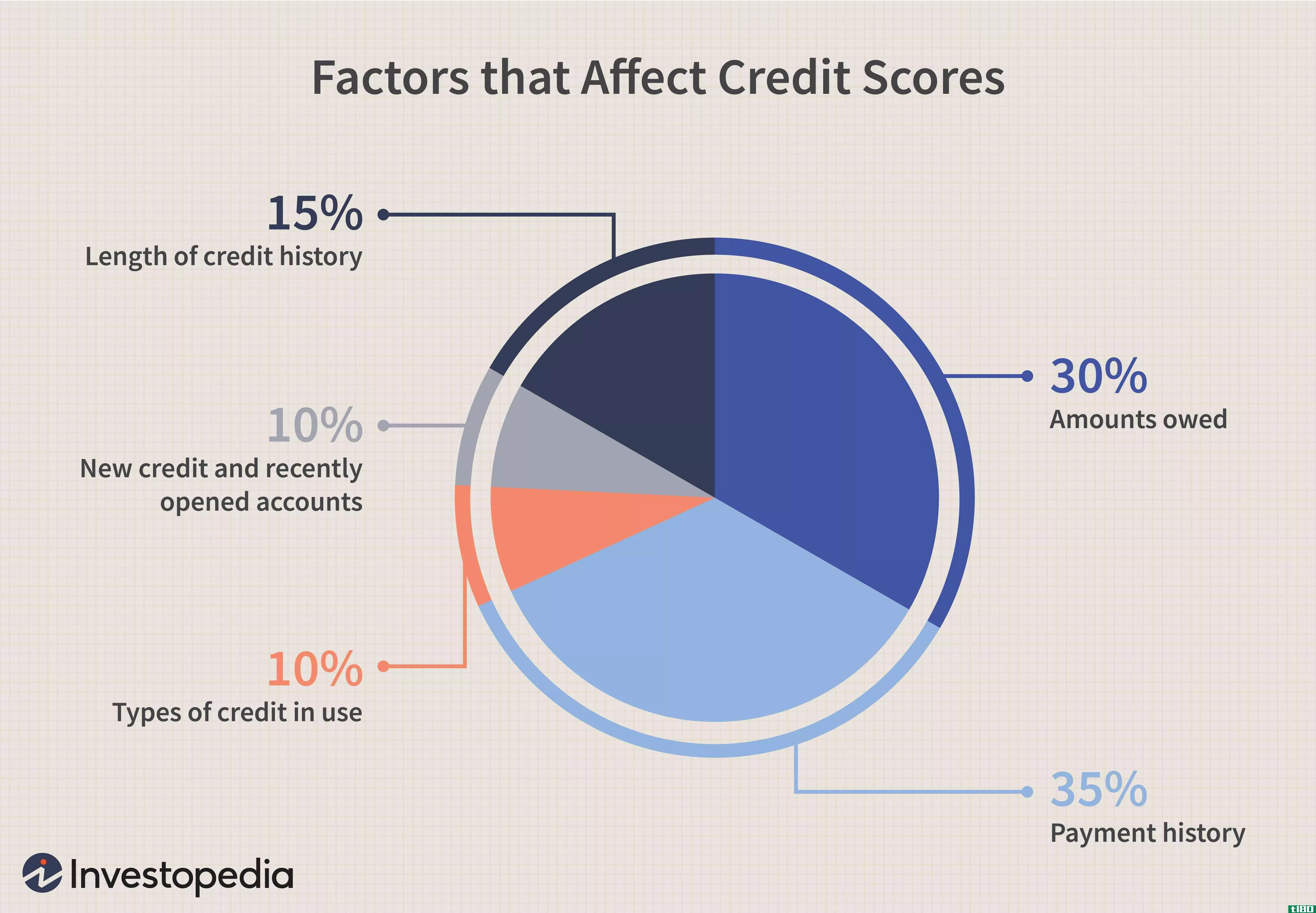

在美国,典型的信用评分系统依赖于硬数据,比如你的信用额度、你的信用使用情况、你的账户数量,以及你逾期付款的次数。

国际货币基金组织的研究人员正在讨论超越这一点。毕竟,典型的信用评分方法使没有信用记录的人很难获得信用,而在经济更糟糕的情况下,更多的人可能会面临信用风险,即使他们的信用记录看起来不错。

研究人员在IMF博客上描述了他们提出的解决方案:

Fintech resolves the dilemma by tapping various nonfinancial data: the type of browser and hardware used to access the internet, the history of online searches and purchases. Recent research documents that, once powered by artificial intelligence and machine learning, these alternative data sources are often superior than traditional credit assessment methods, and can advance financial inclusion, by, for example, enabling more credit to informal workers and households and firms in rural areas.

因此,在未来,你的在线搜索、购买历史,甚至你用来访问互联网的浏览器和设备,都可能被输入到机器学习算法(我们称之为“AI”),并用于确定你的信用分数。

是的,如果你使用廉价的Android手机而不是iPhone,或者如果你使用Firefox而不是Google Chrome,这可能会对你的信用评分产生负面影响。

顺便说一句,这不是第一次有人提出使用在线活动来确定信用评分的严肃建议。还记得2013年,公司建议使用你的Facebook好友来确定你的信用评分吗?

值得注意的是,截至2021,这只是一项提议。您仍然可以查看您的信用报告,并且不会在其中看到任何浏览历史记录。然而…

信贷决策不仅仅是一个分数

信用评分系统比许多人理解的更复杂。在美国,您有三家大型信用报告公司:Experian、Equifax和Transunion。这些报告包含您的信用使用情况的硬数据。

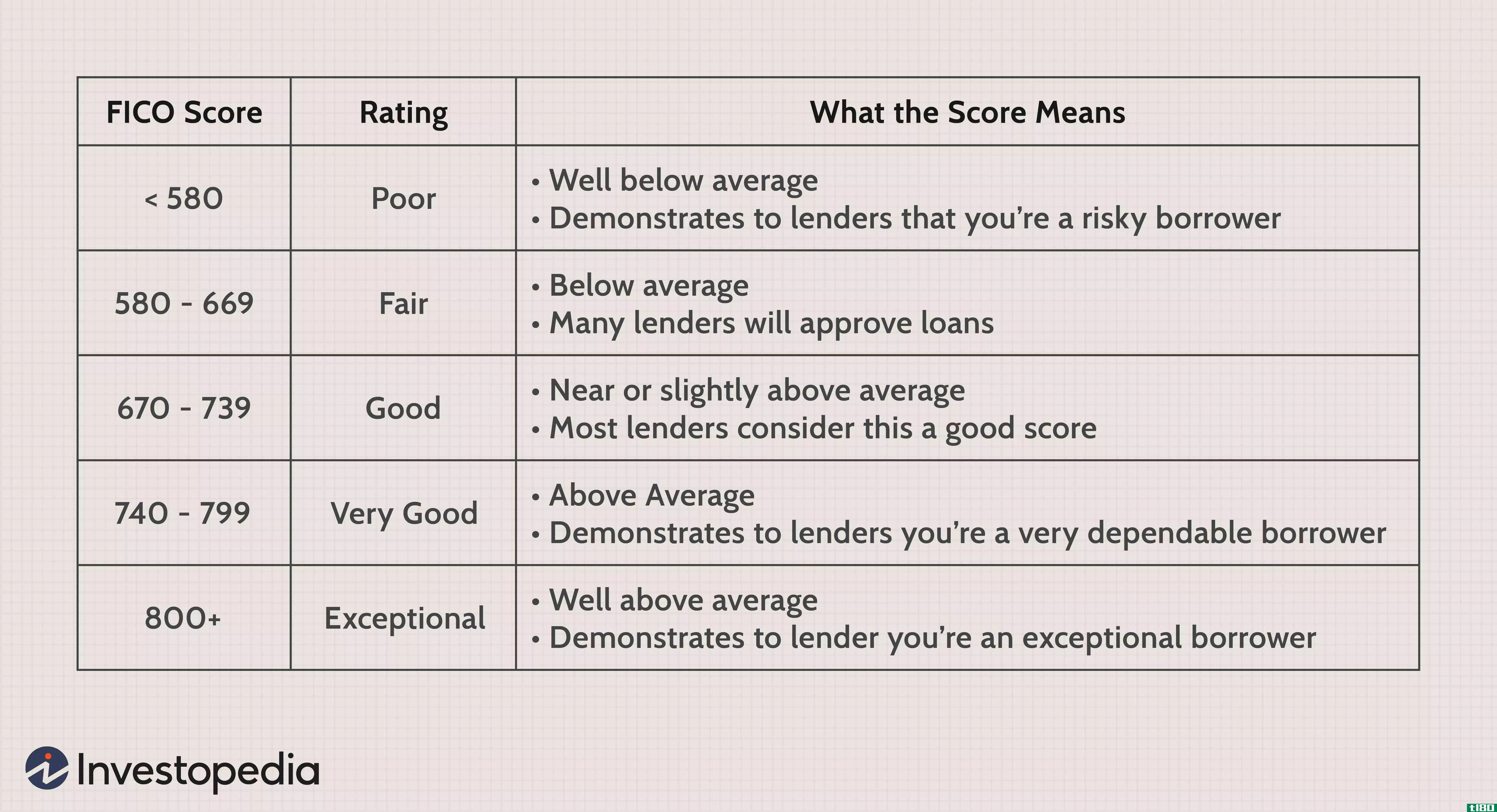

有不同的数据“评分”方式,包括不同代的FICO评分。根据您申请的学分类型,这些模型将根据相同的数据给出不同的学分分数。例如,抵押贷款和汽车贷款有不同的模式。例如,有些人可能被认为比抵押贷款更有可能拖欠汽车贷款。

提供信贷的银行或公司可以根据数据运行自己的信用评分模型,并考虑各种因素。还可能包括其他因素。例如,LexisNexis向可能希望将其用于信贷决策的公司提供“替代数据”。这包括个人的职业执照、资产(如拥有住房)和“公共来源数据”等信息。这是公司识别传统信用档案薄弱的值得信赖的人的一种方式。

在美国,《平等信贷机会法》规定了一些不能用于信贷决策的因素:

The [ECOA]… prohibits creditors from discriminating against credit applicants on the basis of race, color, religion, national origin, sex, marital status, age, because an applicant receives income from a public assistance program, or because an applicant has in good faith exercised any right under the Consumer Credit Protection Act.

信用评分也包括个人信息

值得注意的是,信用评分历史上包括了其他类型的个人信息,而不仅仅是当前的“硬”财务细节,直到1970年的《公平信用报告法》和1974年的《平等信用机会法》等法律对该系统进行了改革。

《时代》杂志1936年的一篇文章描述了当时的信用报告系统是如何运作的。粗体字是我们的:

Every bank, every company that extends credit is constantly prying into the private affairs of its customers. They study balance sheets, earnings statements, profit & loss accounts, weigh character, reputation, personal habits.

它描述了在全国各地移动的女性可能会发生的事情:

Thus if Mrs. John Jones moved from Chicago to Los Angeles, any good Los Angeles store could quickly learn how promptly she paid her bills in Chicago. It might learn that she was a widow of 40 with no children, enjoyed no visible means of support, lived in swank apartments, entertained unsavory characters, was late with her rent, lived in Chicago for only two years and left with $500 of unpaid bills. In that case, Mrs. Jones would have a hard time opening a charge account in Los Angeles.

正如你所看到的,该系统包含了人们个人生活的各种细节,这些细节用于信贷决策。

当然,IMF的研究人员并没有提出类似的建议!他们只是建议考虑你的在线搜索历史和你用来访问互联网的网络浏览器。而做出决定的将是机器学习算法(“AI”)。

然而,尽管系统可能没有一个人类银行家来判断你的“个人习惯”,但人工智能仍然可能存在偏见,因为某人使用了错误的网络浏览器而拒绝其信用申请真的正确吗?(嘿,研究人员是用网络浏览器选择作为衡量标准的人,而不是我们!)

打开vpn

在未来,使用VPN可能会有一天对维护您的信用评分很重要!在线隐私非常重要,但请记住,VPN并不是保护隐私的灵丹妙药。

The Best VPN Services of 2023

ExpressVPN

Private Internet Access

Windscribe

Proton VPN

Hide.me

ExpressVPN

TorGuard

IVPN

NordVPN

VyprVPN