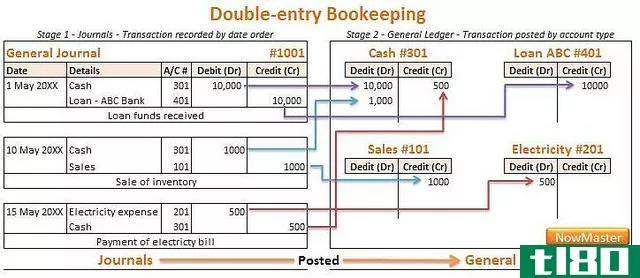

日记帐与分类帐

日记账和分类帐是在研究财务会计概念或编制财务报表时经常遇到的两个主要词汇。在复式会计制度中,分类帐和日记账起着至关重要的作用。在编制决算之前,所有发生的交易都必须在这两个帐簿上登记。

日记本

日记账是一种主要的分录簿;也就是说,每当发生一笔交易时,它必须很快记录在日记账上。所做的分录称为日记账分录。在日记中记录的过程称为日记。日记账分录说明要借记哪个账户,贷记什么账户,它还包含一个叙述,说明为什么要做相应的分录。日记账的主要类型有普通日记账、采购日记账、销售日记账等。一笔交易必须记录在普通日记账或其他特殊日记账中。日记包含按历史发生顺序排列的数据。

分类帐

分类账可以定义为最终分录的会计账簿,其中交易记录列在单独的账户中。分类帐包含许多帐户(通常称为T帐户)。记录在日记账中的交易记录会相应地分组,并转换为分类账中相应的正确账户。这种记录数据的过程称为过帐。财务报表(也称为决算)如综合收益表(损益表)、财务状况表(资产负债表)通常是从分类帐中派生出来的。可以检查分类科目的准确性,也就是说,在任何给定的日期或时间,总帐中所有借方余额的总和必须等于该分类帐中所有贷方余额的总和。

| 日记账和分类帐有什么区别?这两本书不仅在名字上,而且在基本特征上都有区别。主要区别如下。•日记账是主要(第一)分录账簿,而分类账是最终分录账簿。•换句话说,分类账包含分析记录,日记账包含时间顺序记录。•日记账中需要叙述,而不是分类账中的情况。•交易按发生的顺序记录在日记账中,而交易被分类并记录在分类账中的相关账户中。•数据可以根据分类账中的交易进行分类,而分类数据的基础是分类帐中的科目。•一项交易在发生后不久首先记录在日记账中,然后才转入分类帐。•不能直接从日记账编制决算,但是分类账是便于编制决算的基础。•日记账的准确性无法测试,但分类账的准确性可以通过试算表在一定程度上进行测试。•日记账有借方和贷方两列,然而,分类账有两个账户,一个是借方,另一个是贷方。•日记账在一个时期结束时是不平衡的,但是分类账中的账户在特定时期结束时是平衡的。 |