你可能感兴趣的文章

如何用excel求相关系数

最简单和最常见的统计Excel计算之一是相关性。这是一个简单的统计数据,但当你想知道两个变量是否相关时,它可以提供很多信息。如果你知道正确的命令,在Excel中找到相关系数是非常容易的。 ...

我应该如何解释负相关性?

...比,正相关发生在两个变量倾向于串联移动时。 理解负相关性对投资者来说很重要,因为在投资组合中包含倾向于向相反方向移动的资产是实现良好多元化投资组合的关键。事实上,正是因为某些资产类别,例如股票和债券,...

如何使用excel计算相关性?

什么是相关性(correlation)? 相关性衡量两个变量之间的线性关系。通过测量和关联每个变量的方差,相关性给出了关系强度的指示。 换句话说,相关性回答了一个问题:变量A(自变量)在多大程度上解释了变量B(因变量)? ...

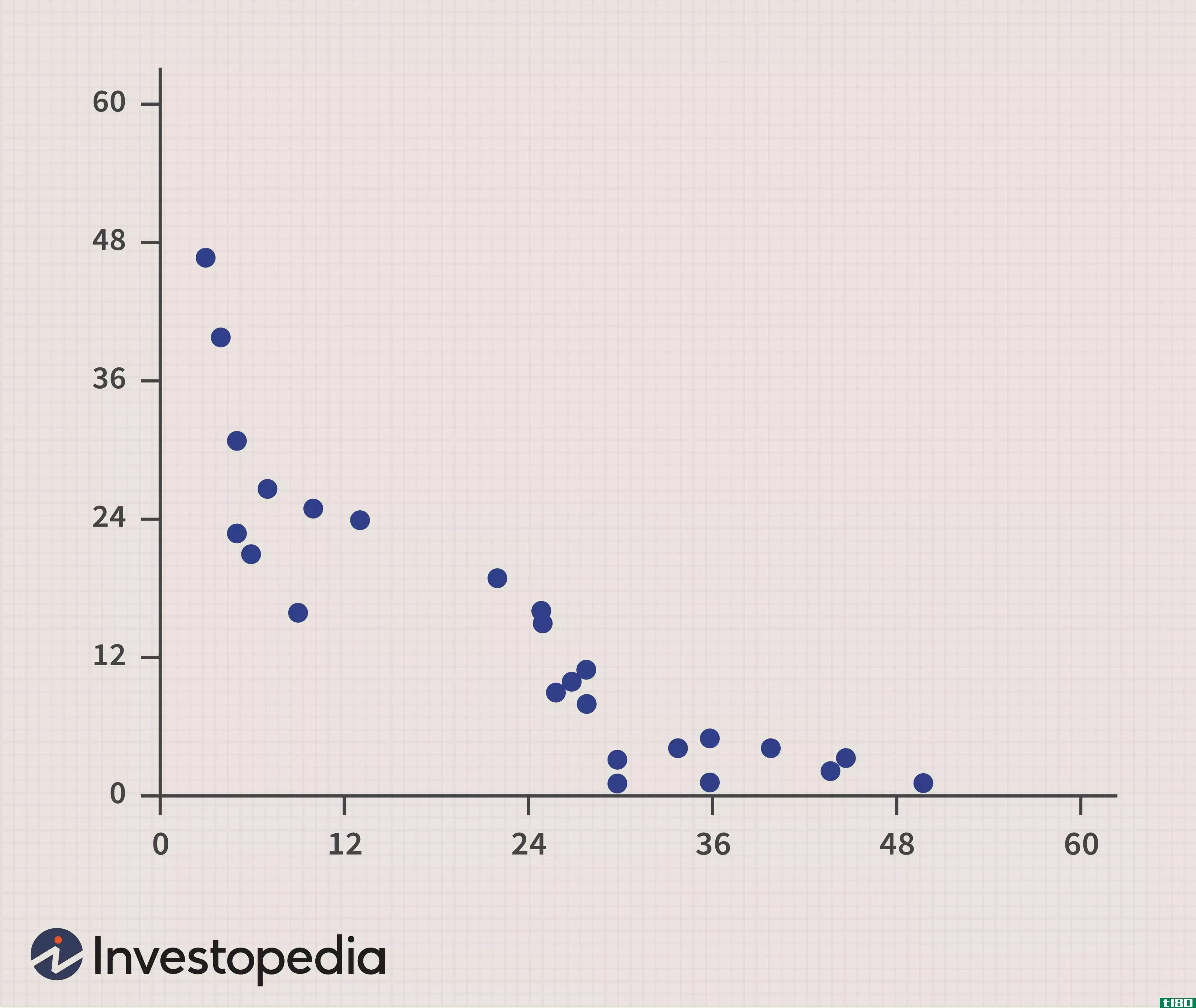

相关系数正、负和零意味着什么?

...计算器、计算机或统计程序中去寻找相关系数。 理解相关性 相关系数(ρ) 是确定两个不同变量的运动关联程度的度量。最常见的相关系数,由皮尔逊积矩相关产生,用来衡量两个变量之间的线性关系。然而,在非线性关系中...

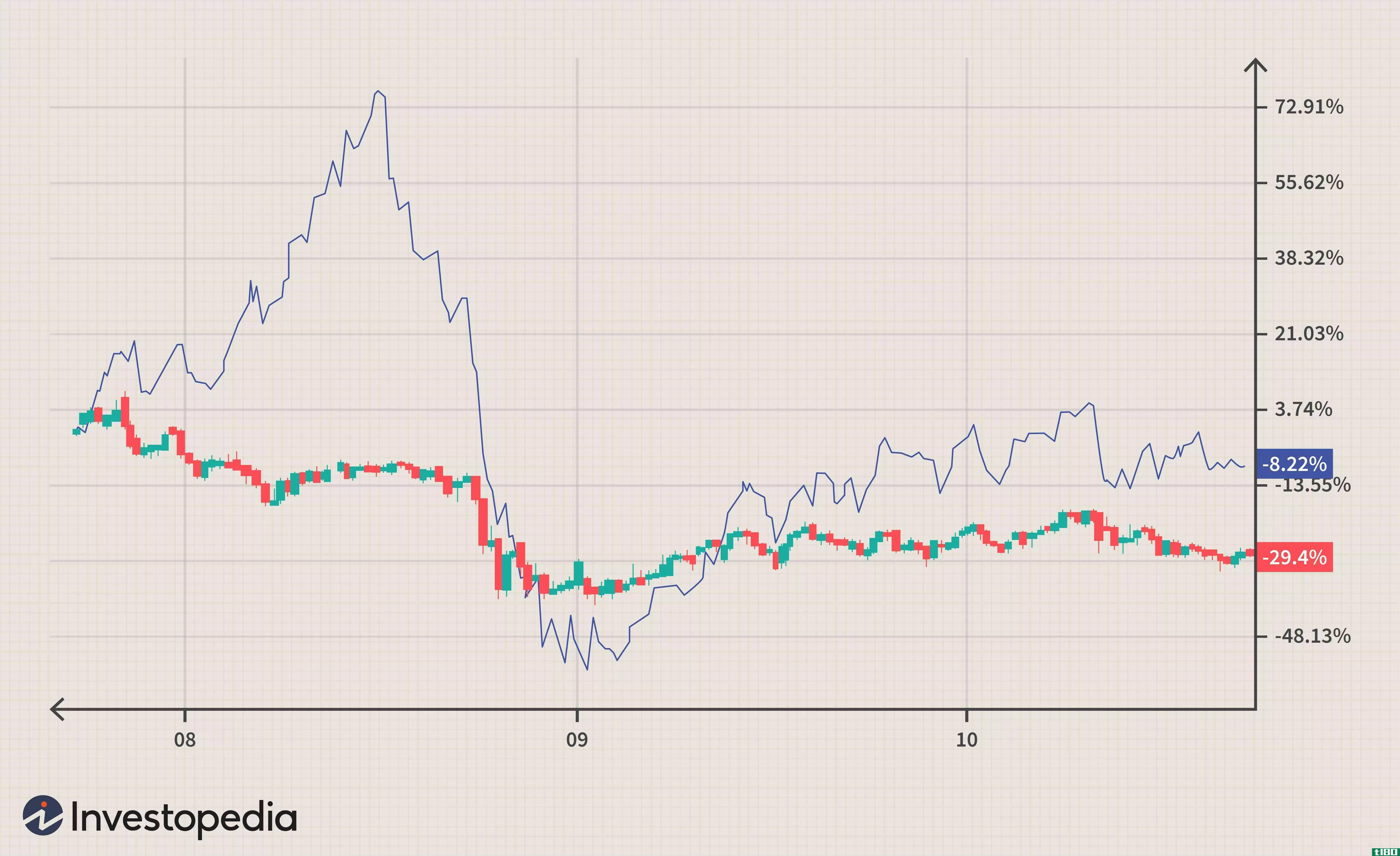

负相关

...量减小,反之亦然。 在构建多元化投资组合时,采用负相关性,这样投资者可以在某些资产价格上涨而其他资产价格下跌时从中受益。 随着时间的推移,两个变量之间的相关性可能会有很大的变化。股票和债券通常具有负相关...

如何交易货币和商品的相关性

...AUD)和新西兰(NZD)与金价和油价关系密切。 虽然这种相关性(正或负)可能是显著的,但如果外汇交易员想从中获利,就必须对“相关交易”进行适当的计时。有些时候,一段关系会破裂,而对于一个不了解发生了什么的交...

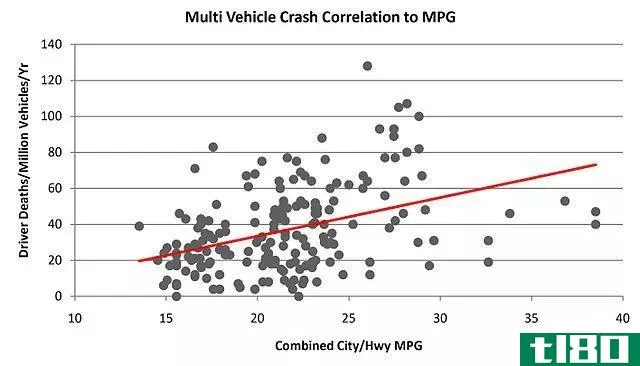

相关性(correlation)和协会(association)的区别

...定它们的含义。也就是说,本文将重点讨论经典统计学中相关性的含义,因为这是定义和明确相关性的最佳地方。 相关性在这个意义上被定义为两个变量的线性关系的强度。所以它衡量的是,如果我们增加或减少一个变量的某...

协方差(covariance)和相关性(correlation)的区别

...于我们在这个过程中得到相关系数。协方差(covariance) vs. 相关性(correlation)协方差和相关性的区别在于协方差度量了两组或多组随机变量之间相关性的强弱。另一方面,相关意味着作为协方差的扩展形式。术语协方差意味着它将试...

相关性(correlation)和回归(regression)的区别

...分布的两种分析方法。多元分布被描述为多变量的分布。相关性被描述为一种分析,它让我们知道两个变量“x”和“y”之间是否存在关联。另一方面,回归分析,根据自变量的已知值预测因变量的值,假设两个或多个变量之间...

因果关系(causation)和相关性(correlation)的区别

关键区别:相关性是对两个事物之间关系的度量。另一方面,因果关系意味着一件事会导致另一件事。因果关系也可以称为因果特征。 当两个或两个以上的事物或事件同时发生时,就会产生相关性。他们之间可能有某种联系。...