你可能感兴趣的文章

看跌期权

什么是看跌期权(a put option)? 看跌期权是一种合同,赋予所有人在规定时间内以预先确定的价格**或卖空指定数量的标的证券的权利,而不是义务。看跌期权的买方可以卖出的这个预先确定的价格叫做执行价。 看跌期权交易的...

外汇期权在外汇交易中的运用

...是最简单和最简单的交易,交易员购买买断式看涨期权或看跌期权,以表达对汇率的方向性看法。 在外汇期权方面,放置直接或裸期权头寸是最简单的策略之一。 货币期权的基本用法 看看上图,我们可以看到2011年2月初...

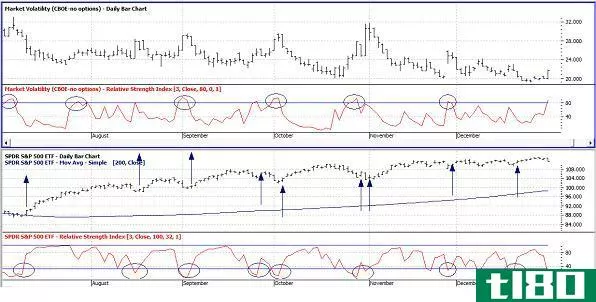

利用波动性峰值和卖出信贷利差

...请参见介绍VIX选项。) 卖出信用价差 当股市下跌时,看跌期权价格通常会升值。同样,随着股指下跌,隐含波动率同时上升,看跌期权的时间溢价通常会显著增加。因此,交易者可以利用这种情况,在他们认为股市已经准备...

使用日历交易和价差期权策略

...论哪种方式,这种交易都可以提供许多普通的看涨期权或看跌期权本身无法提供的优势。 期权是帮助降低市场波动风险的一种方式。 长日历排列 长日历价差通常称为时间价差,是买入和卖出看涨期权或买入和卖出具有...

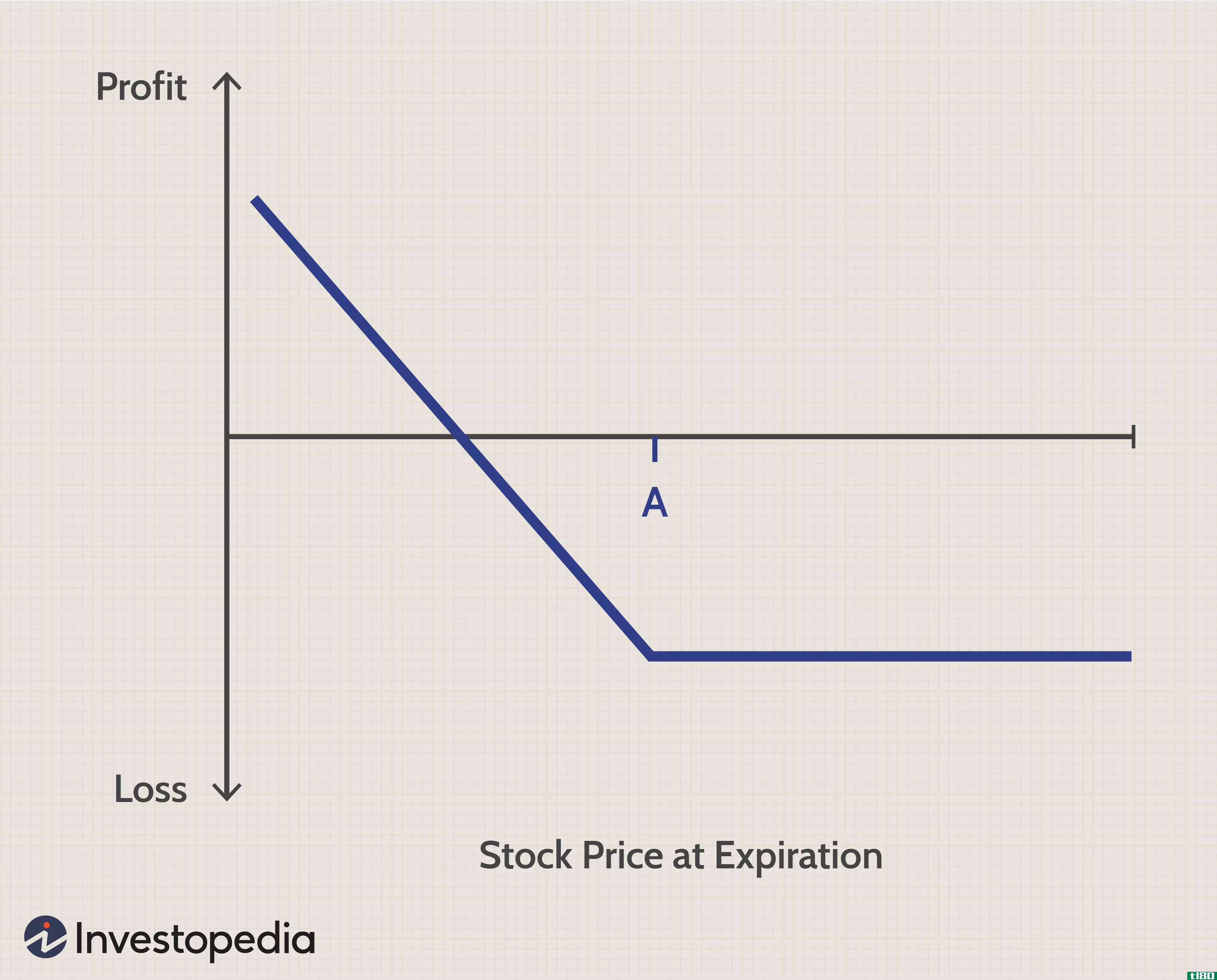

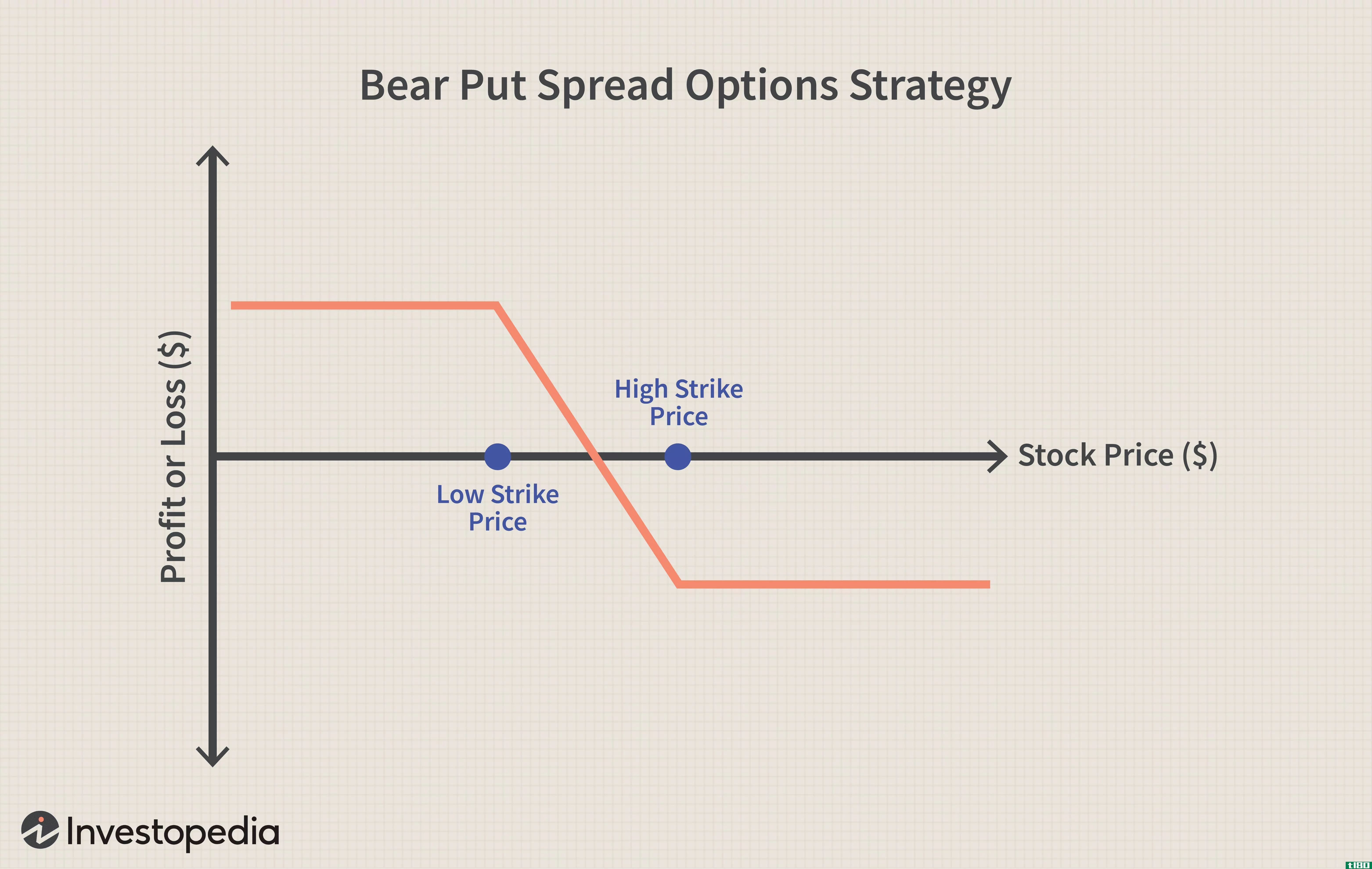

熊市价差

...同的执行价格同时购买和**相同到期日的同一标的合约的看跌期权或看涨期权。 熊市利差可能与牛市利差形成对比,牛市利差被预期基础证券适度上涨的投资者所利用。 关键要点 熊市利差是一种看跌期权策略,当投资者...

垂直排列

...read)? 垂直价差包括同时买入和卖出同一类型的期权(即看跌期权或看涨期权)和到期日,但行权价格不同。术语“垂直”来自于执行价格的位置。 这与水平或日历价差形成对比,水平或日历价差是指同时买入和卖出同一期权...

您应该使用哪种垂直选项排列?

...价差的四种基本类型牛市看涨期权、熊市看涨期权、牛市看跌期权和熊市看跌期权的特点,是进一步了解相对高级的期权策略的一个好方法。然而,要有效地部署这些策略,您还需要了解在给定的交易环境或特定的股票情况下使...

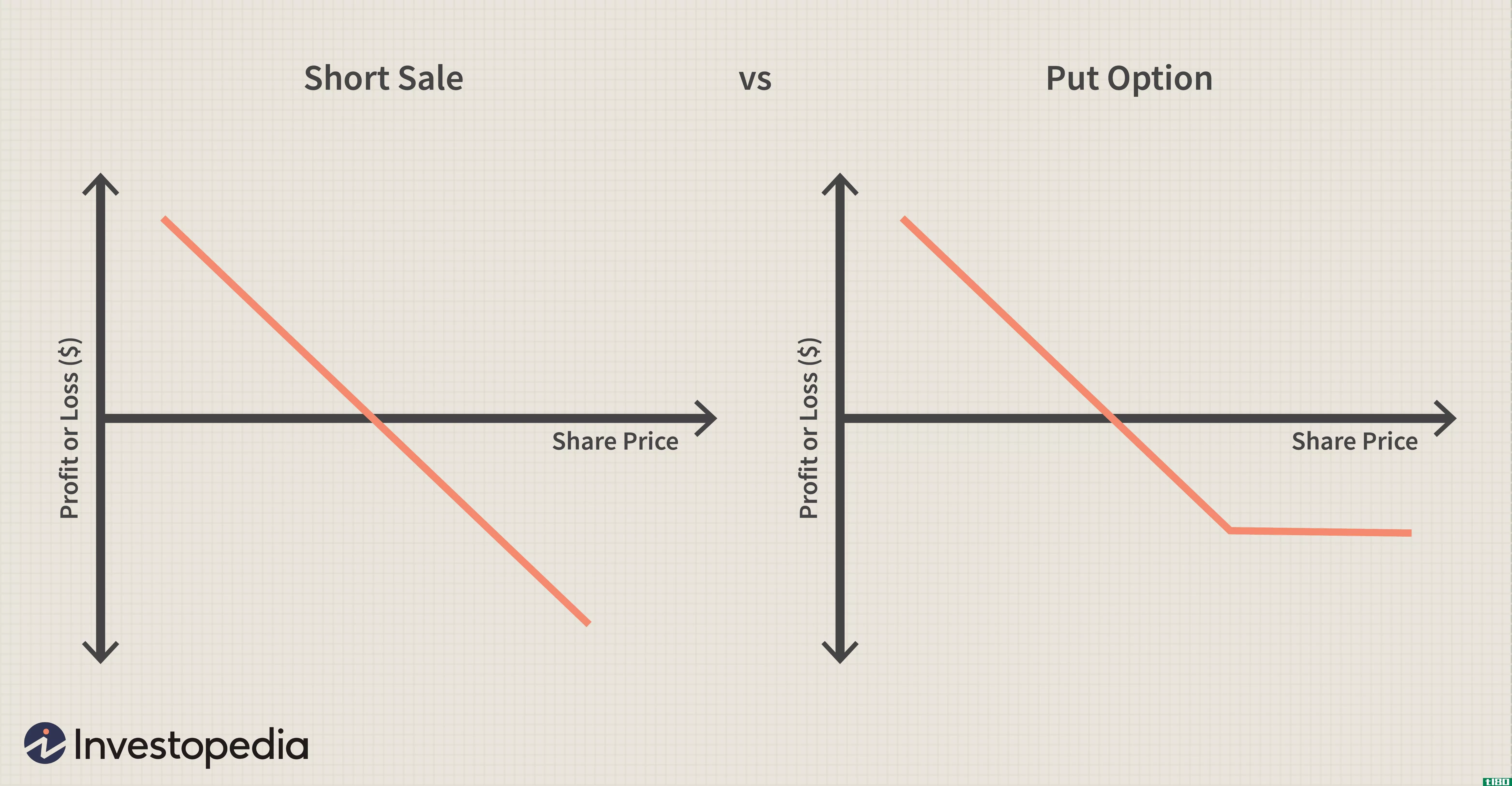

卖空与看跌期权:有什么区别?

卖空与看跌期权:概述 当标的资产价格下跌时,买入看跌期权和进行卖空交易是交易者最常见的两种获利方式,但收益却截然不同。 即使这两种工具在标的资产价格下降时都会升值,但当标的资产价格上升时,每个头寸持有...

看涨期权(call option)和看跌期权(put option)的区别

...某一日期(到期日)以某一价格(到期日)**执行价). A.看跌期权使买方有权卖标的资产在到期日前以约定的执行价格**。The party that sells the option is called the 作家是你的选择。期权持有人向期权编写人支付一个称为期权价格或溢...

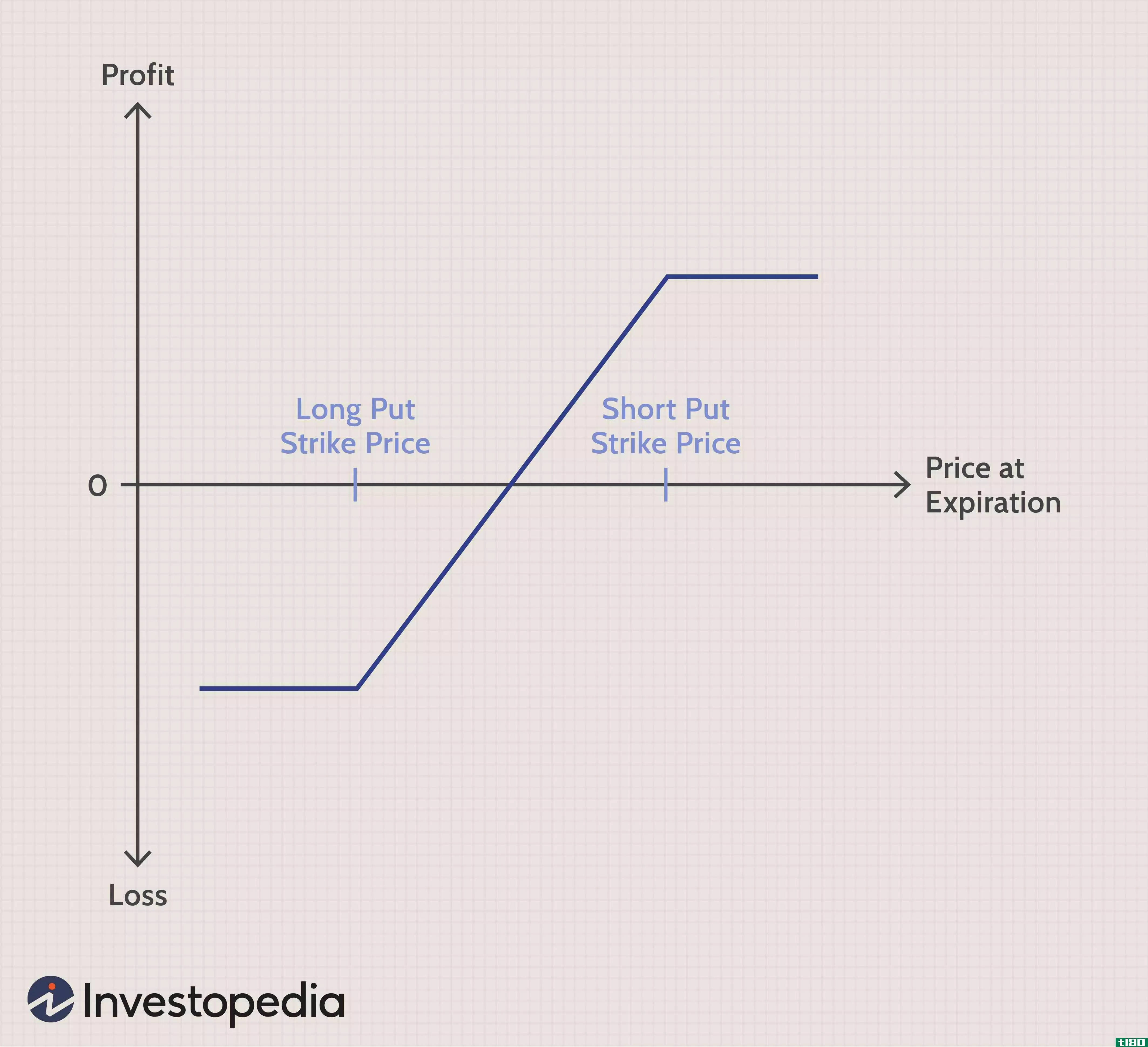

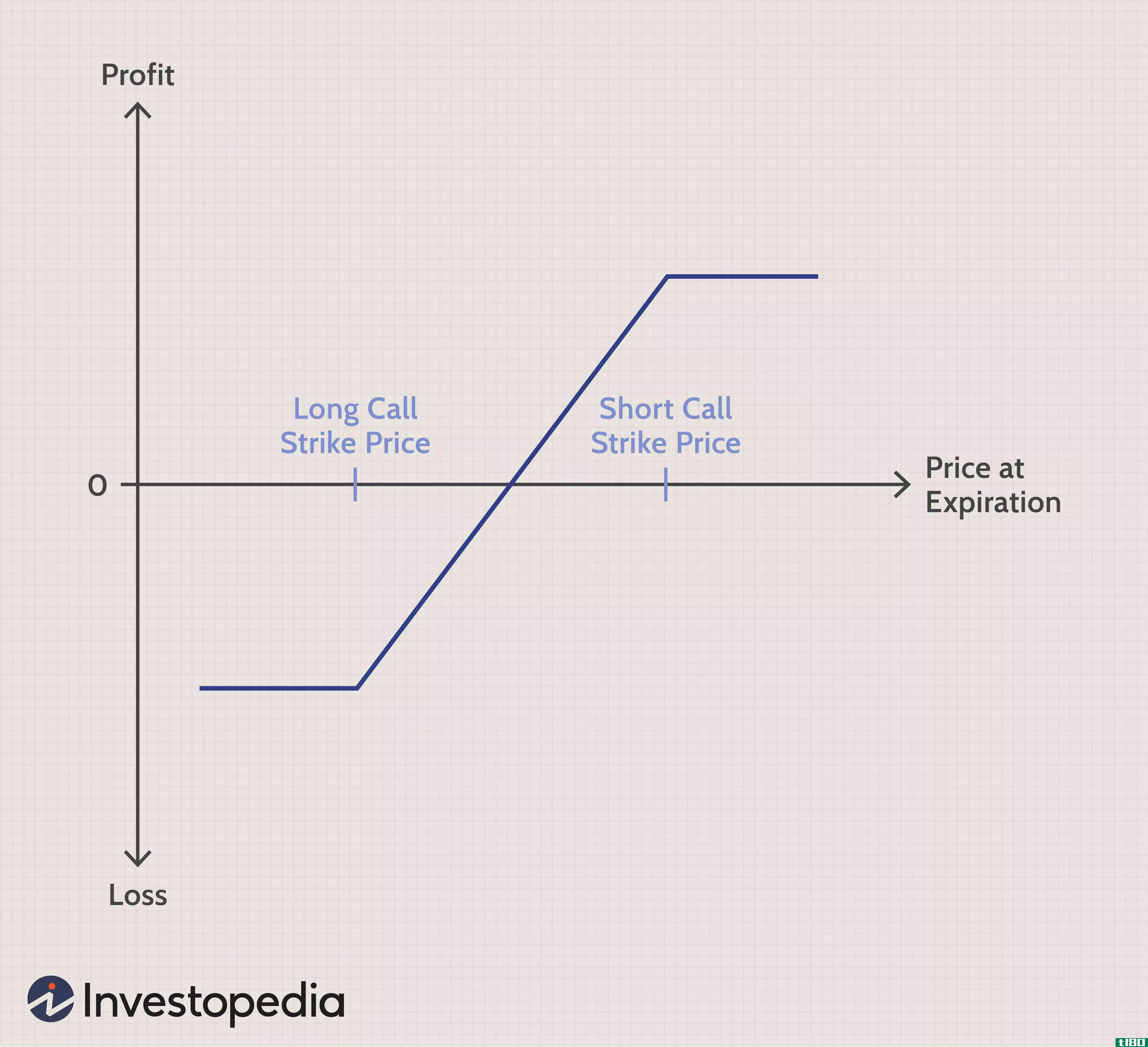

什么是一只秃鹰?(a condor spread?)

...的执行价格来确定自己的位置。秃鹰价差包括利用看涨和看跌市场趋势的混合履约价格。如果市场上涨,交易者将获利。如果市场下跌,交易者也可以选择交易。有了秃鹰价差,各种选择之间就有着广泛的潜在利润。交易员可以...