你可能感兴趣的文章

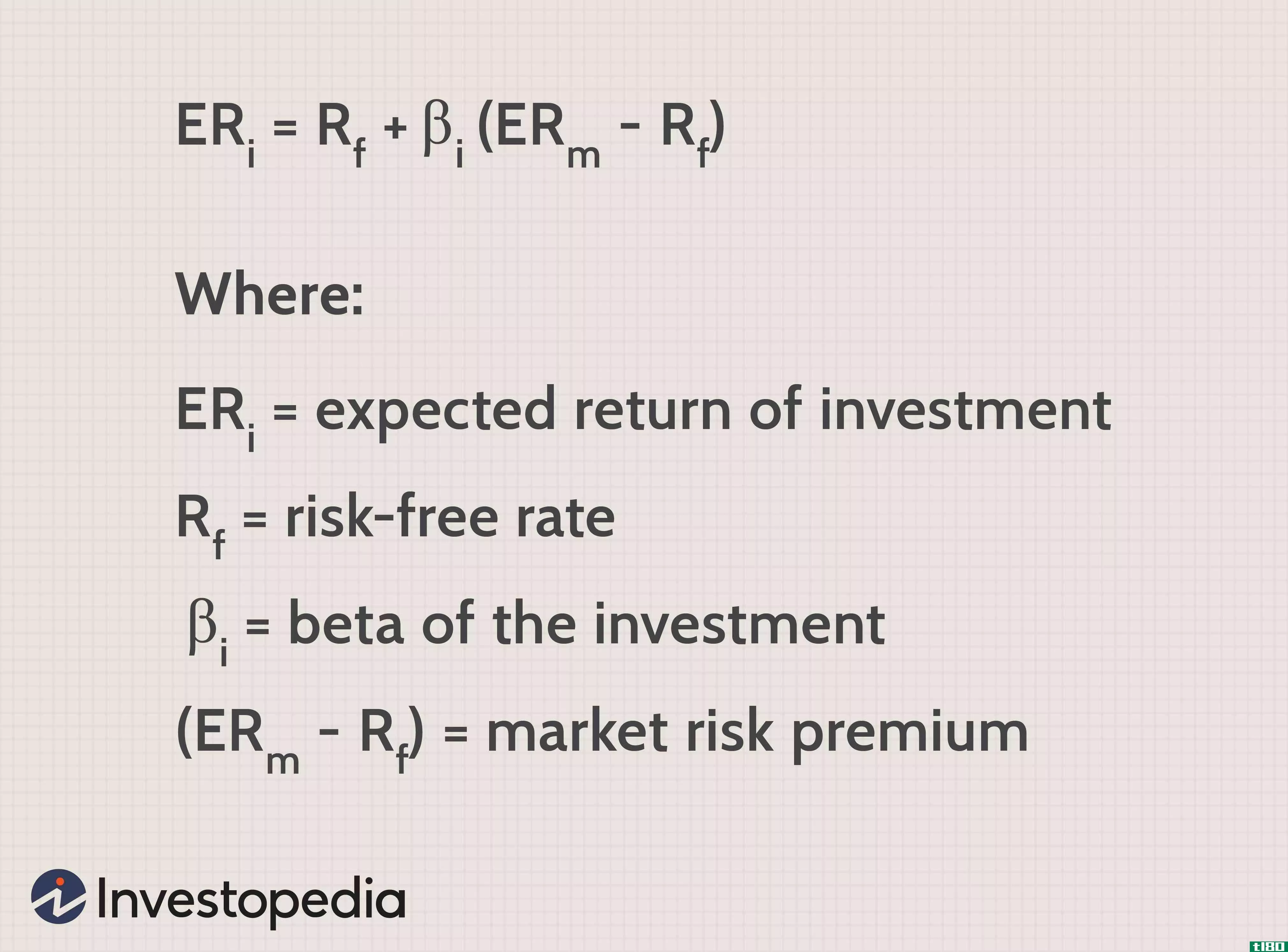

在excel中计算capm:知道公式

...和现代投资组合理论的一个组成部分。资本资产定价模型衡量的是一项资产的预期回报率,这是建立有效边界的第一步。CAPM本身使用一个基本方程来计算一项资产(通常是一只股票)的预期收益率,其中包含了几个因素。 关...

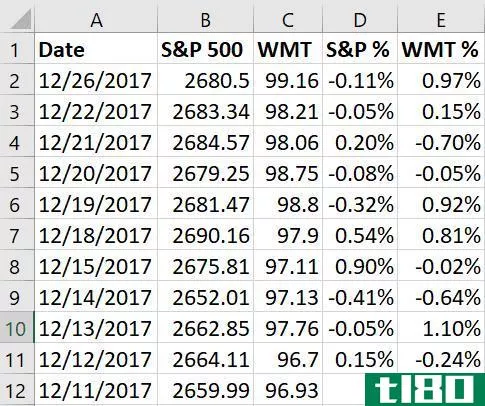

用excel计算beta:普通投资者的投资组合数学

...些网站上,您可以选择下载电子表格形式的信息。选择此选项并保存电子表格。对您选择的索引也执行同样的操作。 将两个收盘价列复制到新的电子表格中。它们应该从最新到最老依次排列。为了获得正确的计算格式,我们必...

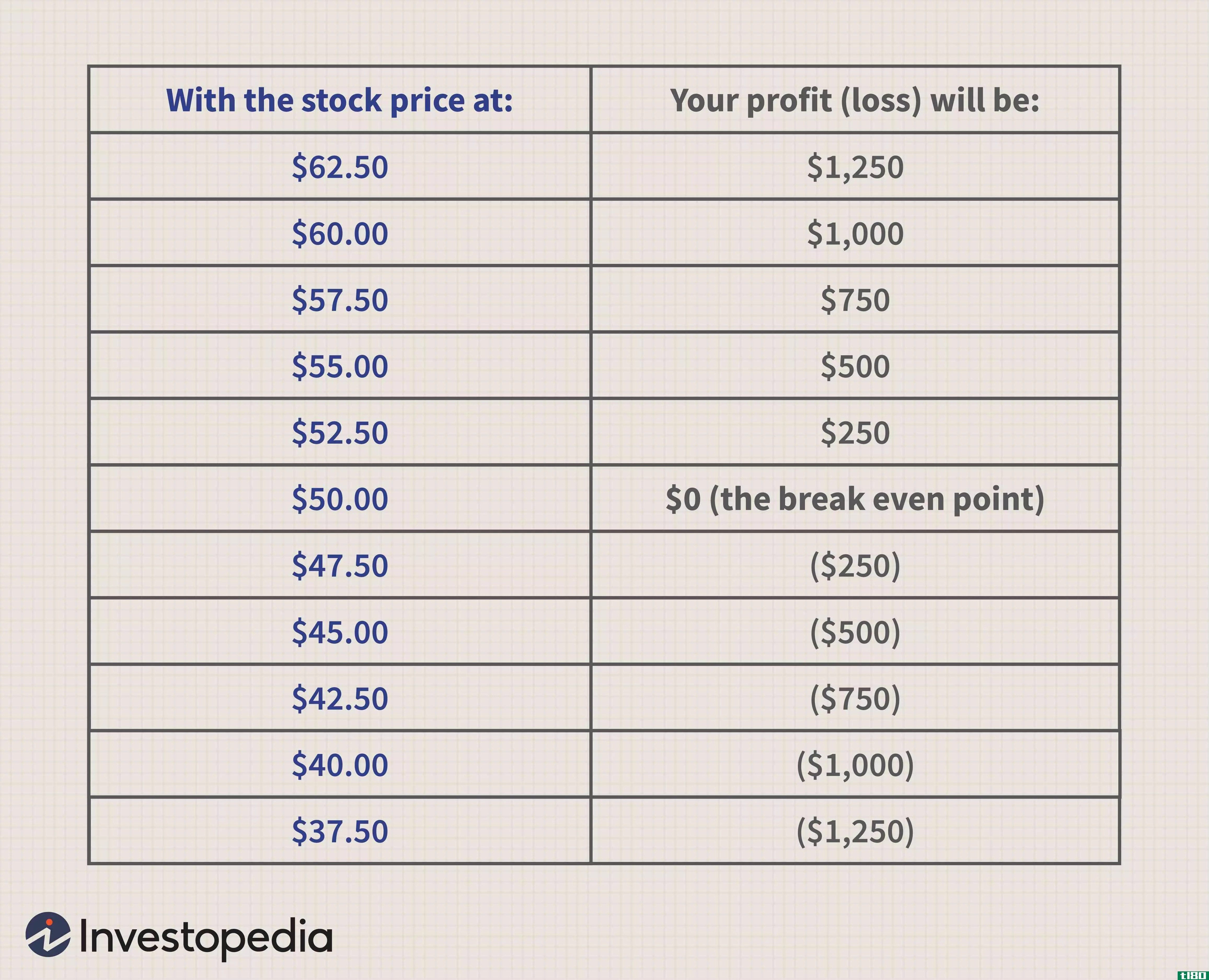

用期权风险图衡量利润潜力

...元,但期权是一种浪费性资产。在过去的每一天里,一个选项的价值都会降低一点(其他条件都相同)。这意味着时间因素使得任何期权头寸的风险图更加复杂。 在显示选项位置的二维图形上,通常有几行不同的线,每行代表...

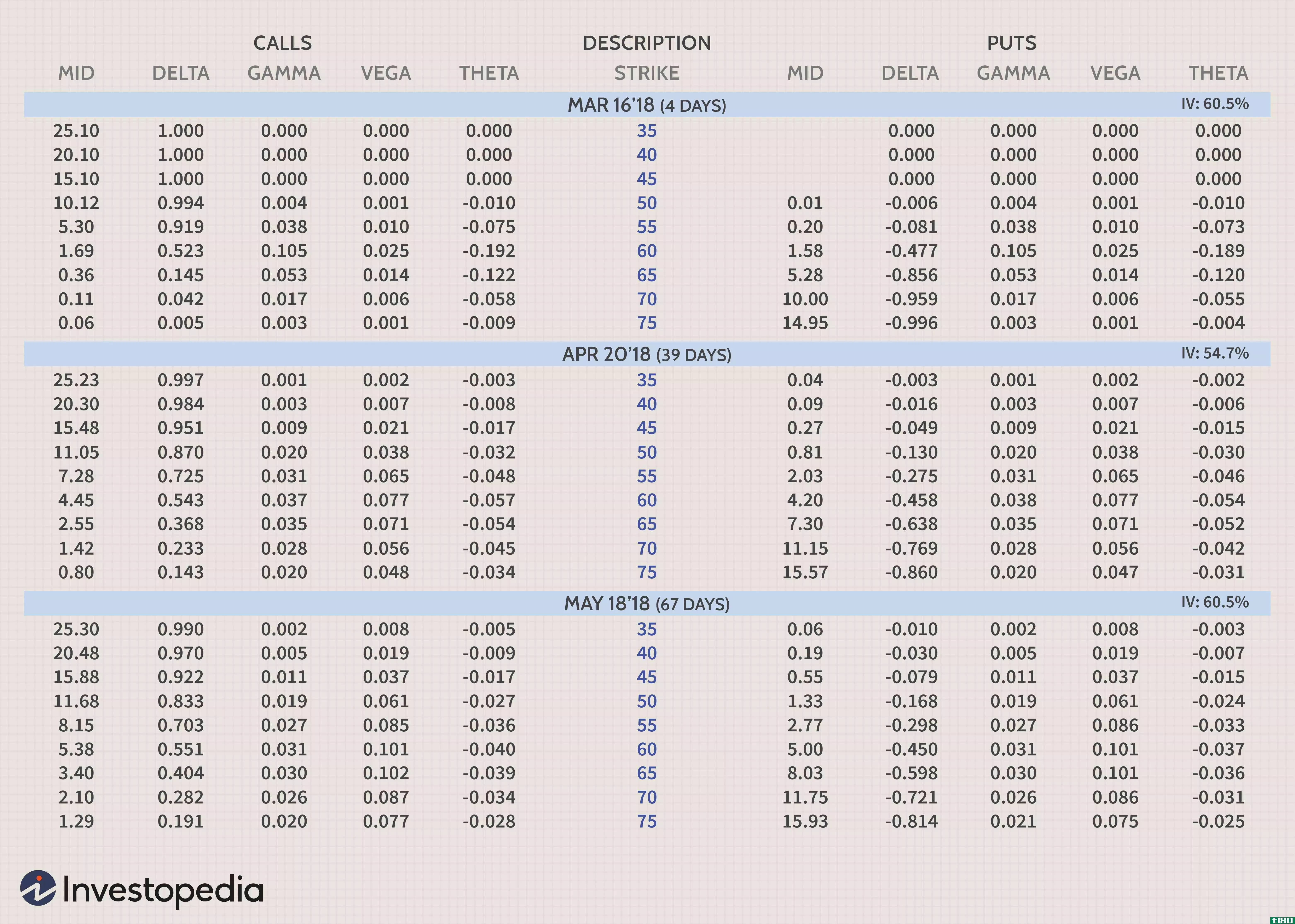

用“希腊人”来理解选项

...也提供这一信息。当然,你可以学习数学,手工计算每个选项的希腊语,但是,考虑到大量可用选项和时间限制,这是不现实的。 下面是一个矩阵,显示了2018年3月、4月和5月期间,一只目前交易价格为60美元的股票的多次期权...

什么是企业财务规划的最佳建议?(the best tips for corporate financial planning?)

...初始成本除以初始成本。低于15%门槛的项目通常会被其他选项所取代。。 ...

Gua72326

0 篇文章