后现代投资组合理论(PMPT)是一种投资组合优化方法,它利用收益的下行风险,而不是现代投资组合理论(MPT)所使用的投资收益的均值方差。这两种理论都描述了风险资产应该如何估值,以及理性投资者应该如何利用多元化来实现投资组合优化。不同之处在于每种理论对风险的定义,以及风险如何影响预期收益。...

什么是后现代投资组合理论(the post-modern portfolio theory (pmpt))?

后现代投资组合理论(PMPT)是一种投资组合优化方法,它利用收益的下行风险,而不是现代投资组合理论(MPT)所使用的投资收益的均值方差。这两种理论都描述了风险资产应该如何估值,以及理性投资者应该如何利用多元化来实现投资组合优化。不同之处在于每种理论对风险的定义,以及风险如何影响预期收益。

关键要点

- 后现代投资组合理论(PMPT)是一种利用收益下行风险进行投资组合优化的方法。

- PMPT与现代投资组合理论(MPT)形成鲜明对比;这两个理论都详细说明了风险资产应如何估值,同时强调了多元化的好处,不同的理论是如何定义风险及其对回报的影响。

- 布莱恩M。Rom和kathleenferguson是两位软件设计师,他们在1991年创建了PMPT,当时他们认为使用MPT的软件设计存在缺陷。

- PMPT使用负收益的标准差作为风险度量,而现代投资组合理论使用所有收益的标准差作为风险度量。

- 将索蒂诺比率引入PMPT准则,以取代MPT的夏普比率,作为衡量风险调整后收益的指标,并提高了其对投资结果进行排名的能力。

理解后现代投资组合理论(pmpt)

PMPT是1991年软件设计师brianm。Rom和Kathleen Ferguson认为基于MPT的软件存在重大缺陷和局限性,并试图区分他们的公司——赞助商软件系统公司开发的投资组合构建软件。

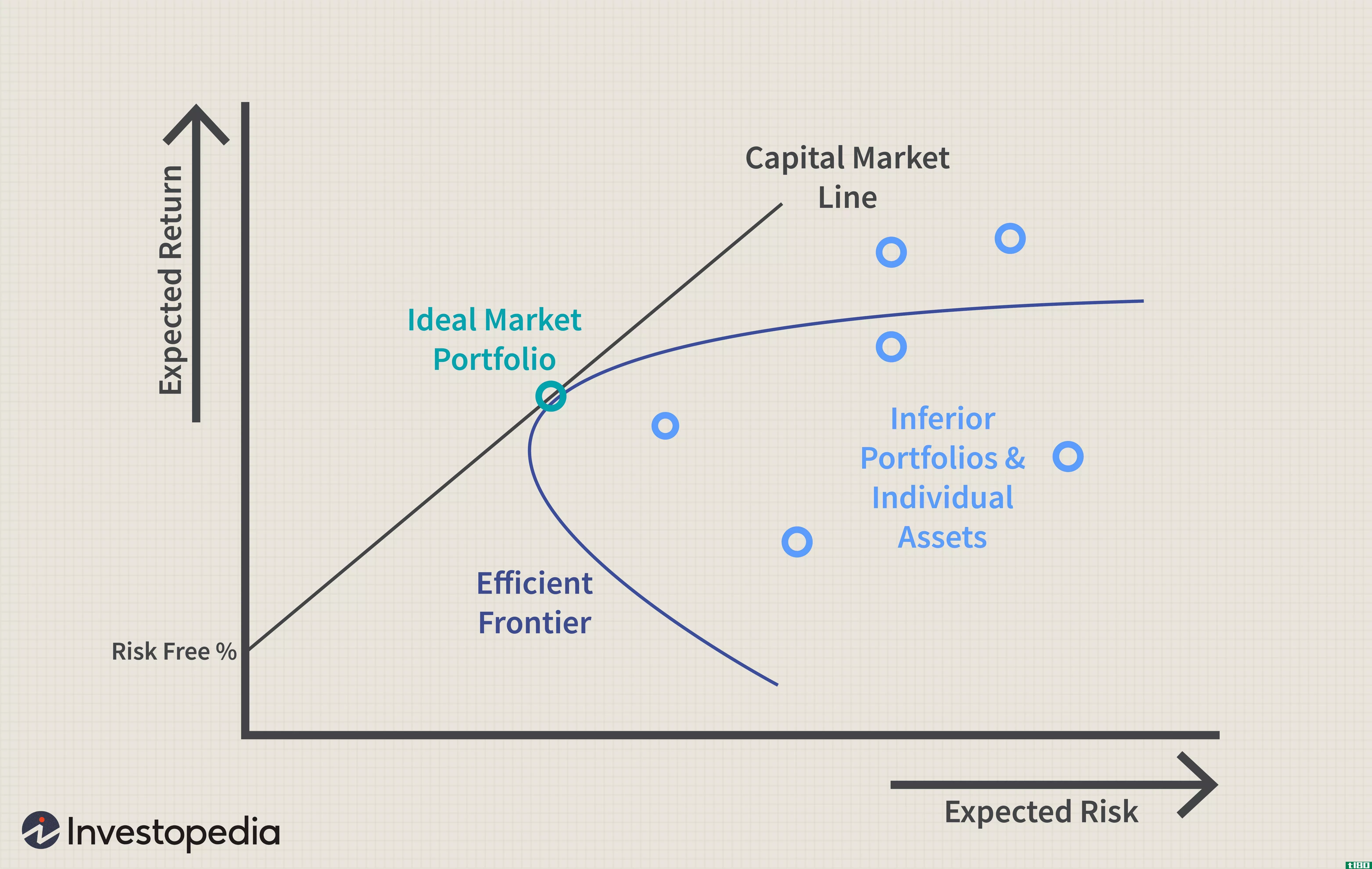

该理论使用负收益的标准差作为风险的度量,而现代投资组合理论使用所有收益的标准差作为风险的度量。1952年,经济学家Harry Markowitz率先提出了MPT的概念,后来他以建立一个正式的定量风险和回报框架来进行投资决策的工作为中心,获得了诺贝尔经济学奖,几十年来,MPT一直是投资组合管理的主要思想流派,并继续为财务经理所利用。

Rom和Ferguson指出了MPT的两个重要局限性:其假设所有投资组合和证券的投资回报都可以用联合椭圆分布(如正态分布)准确表示,并且投资组合回报的方差是衡量投资风险的正确标准。

Rom和Ferguson在1993年发表在《绩效管理杂志》上的一篇文章中进一步完善并介绍了他们的PMPT理论。随着世界范围内的学术界对这些理论进行了检验,并证实了它们的价值,PMPT也在不断发展和壮大。

后现代投资组合理论的组成部分

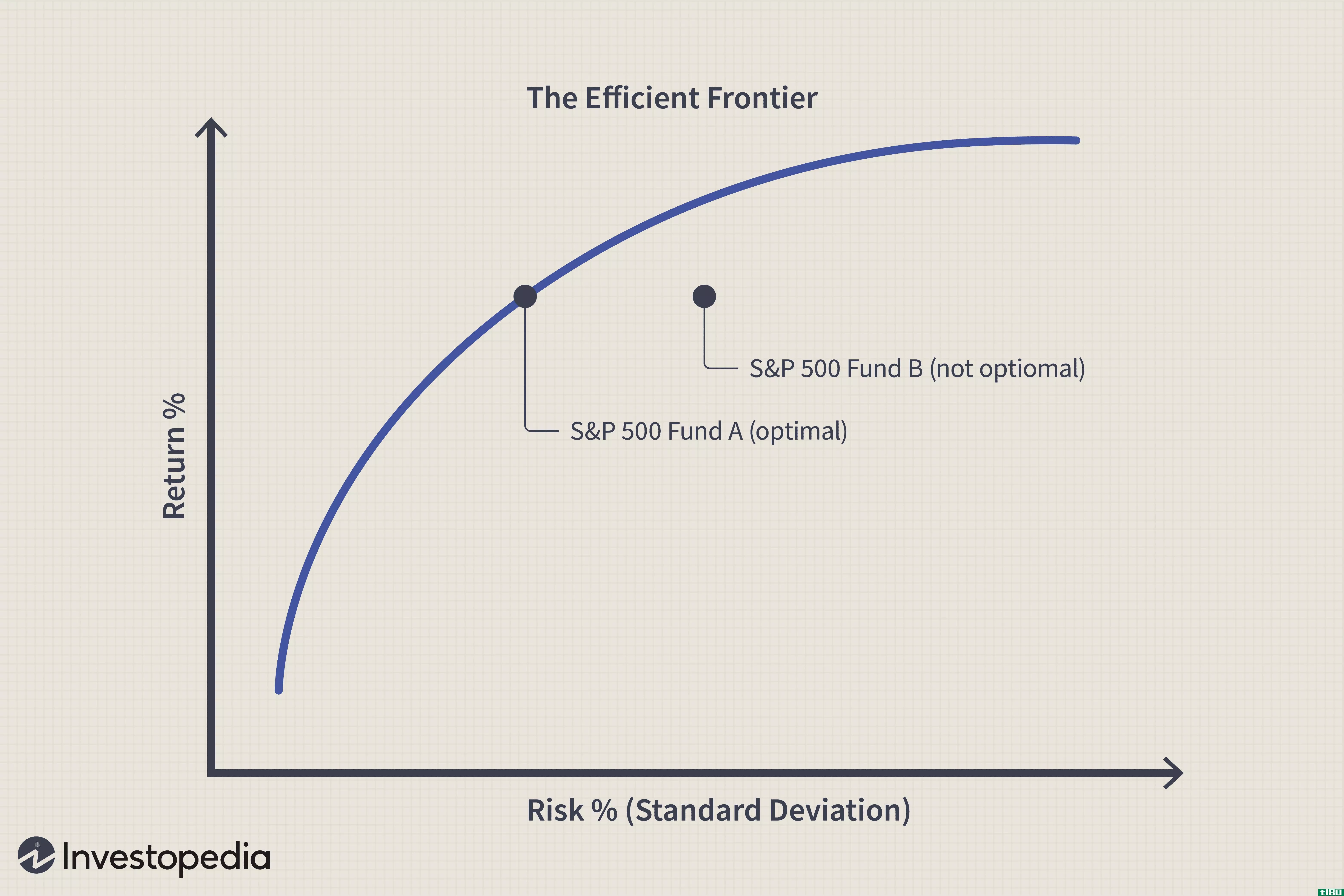

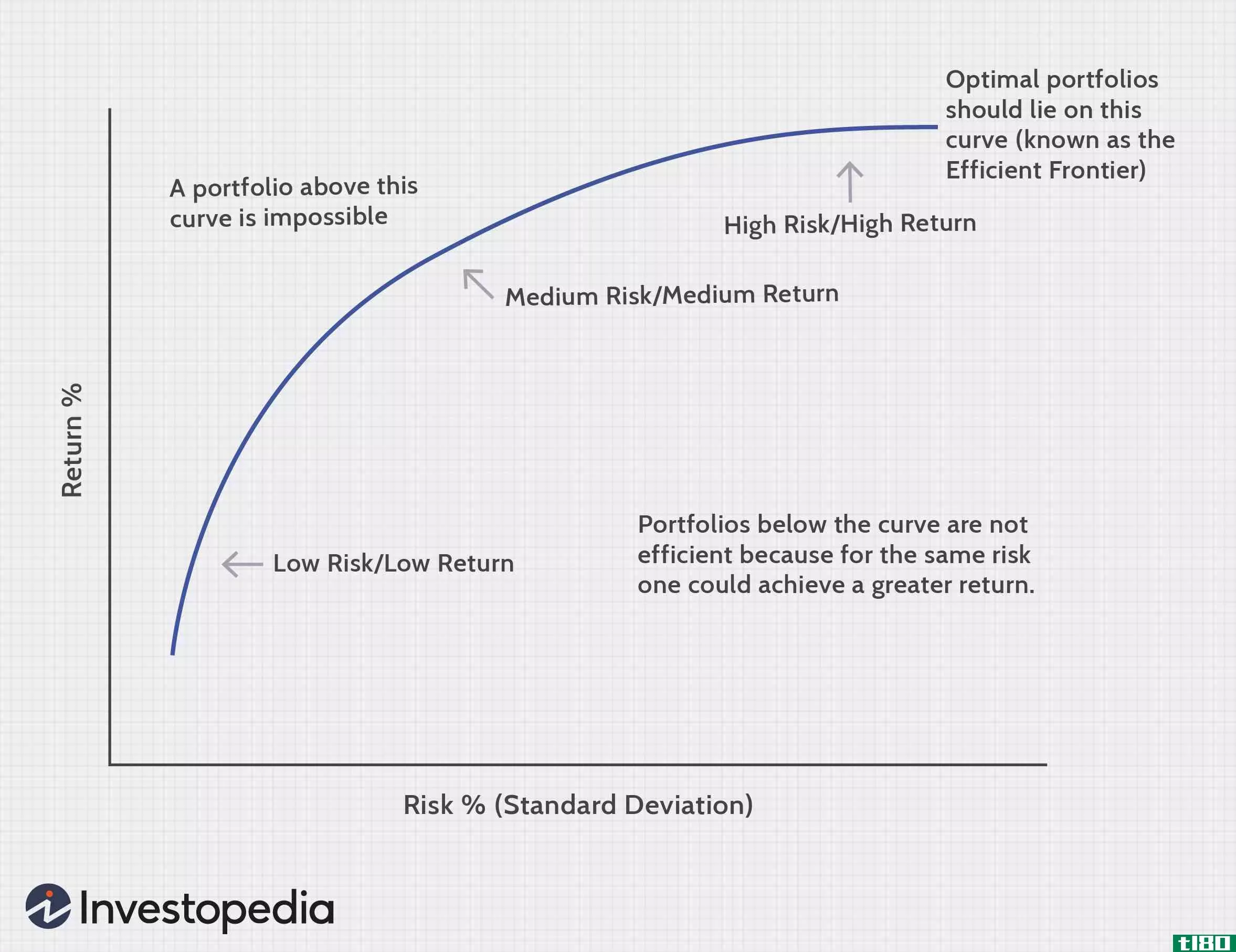

以收益标准差定义的PMPT和MPT之间的风险差异是投资组合构建的关键因素。MPT假设对称风险,而PMPT假设不对称风险。下行风险是通过目标半偏离来衡量的,称为下行偏离,它反映了投资者最担心的事情:负回报。

Sortino比率是Rom和Ferguson在PMPT评估准则中引入的第一个新元素,旨在取代MPT的夏普比率(Sharpe ratio)作为风险调整后回报的衡量指标,并提高其对投资结果进行排名的能力。波动偏度是第二个被加入PMPT评估准则的投资组合分析统计数据,它衡量了一个分布的总方差百分比,即收益高于平均值与收益低于平均值的比率。

后现代投资组合理论与现代投资组合理论

MPT侧重于创建具有非关联资产的投资组合;如果一项资产在投资组合中受到负面影响,其他资产未必如此。这就是多元化背后的理念。例如,如果投资者的投资组合中有石油股和技术股,**对石油公司的新监管损害了石油公司的利润,其股票将失去价值;不过,科技股不会受到影响。科技股的上涨将抵消石油股的损失。

MPT是目前构建投资组合的主要方法。这一理论是被动投资的基础。然而,有许多投资者寻求增加他们的收益,而不是被动投资能够带来什么,或者以更显著的方式降低他们的风险;或者两者兼而有之。这被称为寻找阿尔法;回报率高于市场,这是积极管理投资组合背后的理念,通常由投资经理,特别是对冲基金实施。这就是后现代投资组合理论发挥作用的地方,投资组合经理试图理解并将负收益纳入其投资组合计算中。