风险曲线

什么是风险曲线(the risk curve)?

风险曲线是一个二维显示,它生成一个或多个资产的风险和回报之间关系的可视化。

风险曲线可以包含多个数据点,这些数据点代表不同的证券或资产类别。它用于显示这些数据,以便进行均值-方差分析,这对于理解投资组合和投资模型(如资本资产定价模型(CAPM)和现代投资组合理论(MPT))中不同资产类别和类别的相对风险和回报至关重要。

关键要点

- 风险曲线是投资之间风险和回报之间权衡的直观描述。

- 这条曲线表示,风险较低的投资(画在左边)的预期回报较低;那些风险更大的投资,向右标绘,将有更大的预期回报。

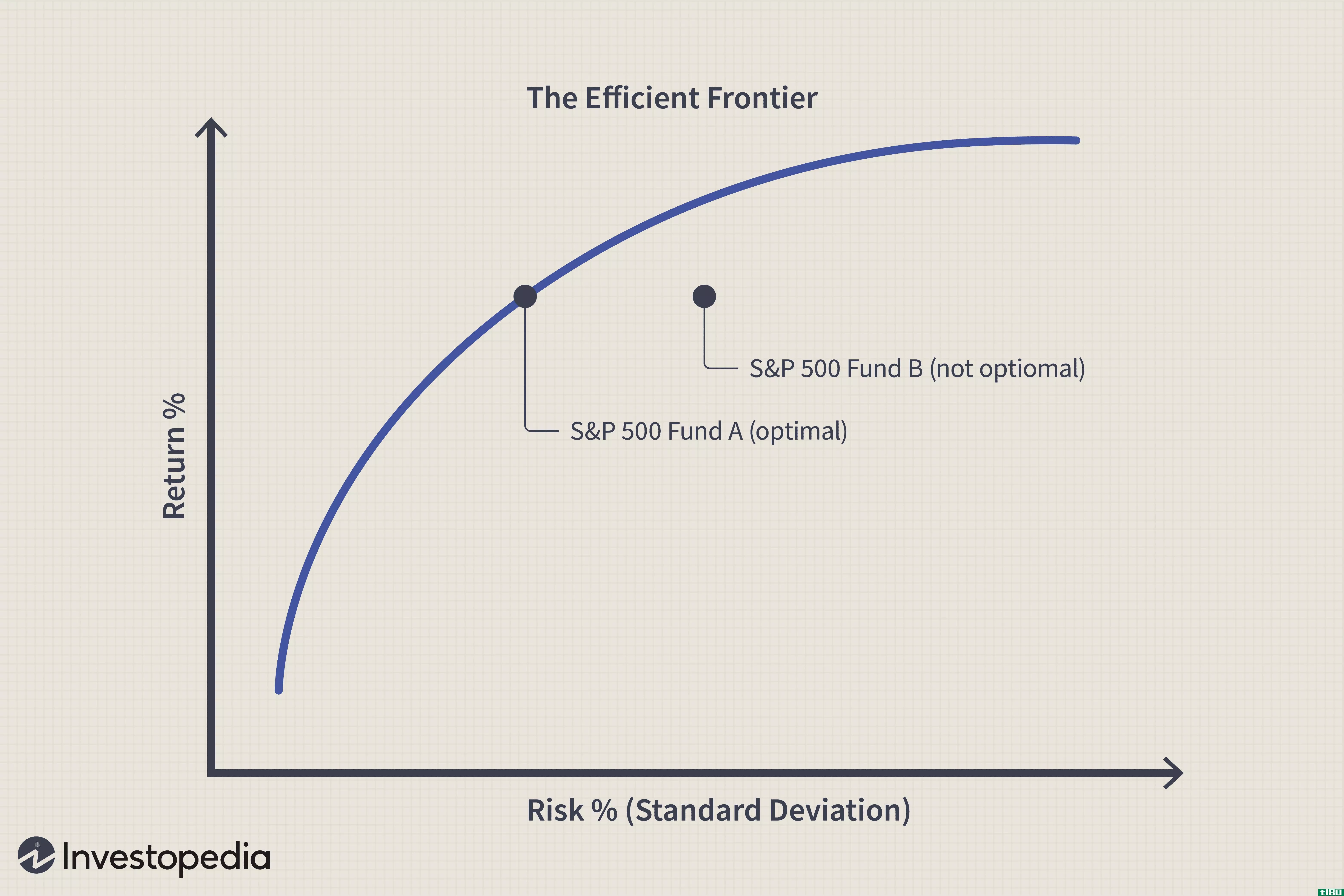

- 这种风险曲线是有效前沿,是现代投资组合理论(MPT)均值-方差优化过程的基石。

了解风险曲线

风险曲线用于显示类似或不同资产的相对风险和回报。通常,x轴(水平)代表风险水平,y轴(垂直)代表平均或预期回报。一般来说,当所考虑的投资提供更大的风险和回报时,风险曲线膨胀;当提供更低的风险和回报时,风险曲线收缩。

例如,相对“无风险”的资产(如90天美国国债)将位于图表左下角,而风险较高的资产(如杠杆ETF或小盘成长股)将显示在右上角。

具有广泛历史损益的高风险资产也将倾向于获得更高的平均预期收益。换句话说,一项投资的风险和预期回报之间的权衡往往是成比例的。

mpt中的风险曲线与有效边界

现代投资组合理论利用风险曲线来显示不同投资组合在有效前沿的潜在收益。低于曲线或有效边界的投资组合是次优的,因为基于历史回报率,它们不能提供足够的回报来应对假定的风险水平。

**在曲线右下方的投资组合也被视为次优投资组合,因为基于历史回报,它们的回报比例低于其他类似风险投资组合的回报比例。

特别注意事项

应注意的是,创建风险曲线模型时通常使用的数据基于每项资产的历史标准差。

例如,图表上代表标普基金投资的一个点;p500指数将考虑历史收益率方差所隐含的风险水平,以及指数整体的预期平均收益率。数据所代表的周期将影响资产在风险曲线上的位置。当然,投资者在未来经历的实际风险和回报每天都在变化,而且是未知的。

- 发表于 2021-06-08 19:29

- 阅读 ( 264 )

- 分类:商业金融

你可能感兴趣的文章

反向收益率曲线

...了一种情景,即短期债务工具的收益率高于具有相同信用风险状况的长期工具。 投资者对流动性的偏好和对未来利率的预期塑造了收益率曲线。 通常,长期债券的收益率高于短期债券,收益率曲线向右上倾斜。 反转的收益率曲...

ois贴现简介

...对确定工具的公平市场价值至关重要,而且对财务报告和风险分析功能也至关重要。最常见的估值工具,即贴现现金流(DCF)法,用于预测未来现金流,同时强调这些现金流可能附带的贴现率。 关键要点 在考虑投资机会时...

了解国债收益率曲线利率

...的预测。 美国国库券的收益率在理论上是没有信用风险的,通常被用作评估美国非国库券相对价值的基准。以下是2014年10月3日美国国债收益率曲线图。 资料来源:www.treasury.gov 上图显示了一条“正常”收益率曲...

是时候担心收益率曲线倒挂了?

...就是“收益率曲线”通常的样子。 长期债券比短期债券风险更大,因为通胀上升和侵蚀你的原则的时间更长。然而,偶尔,收益率开始变得非常相似;有时,长期利率甚至可能低于非常短期的利率。 当长期利率低于短期利率...

什么是前进曲线?(a forward curve?)

...易员和投资组合经理通常使用远期曲线来管理投资组合的风险或确定特定金融工具(如商品交易、债券和期权)未来回报的现值。制造商还可以通过购买相关的原材料期货(称为价格锁定),利用远期曲线抵消原材料的价格波动...

什么是零息票收益率曲线?(a zero coupon yield curve?)

...。收益率曲线在图表上列出了金融工具的回报率,如信用风险和货币相似但到期时间不同的债券。图表的横轴表示到期时间,纵轴表示收益率。典型的收益率曲线会从左向右上升,因为收益率会随着到期时间的延长而上升。 ...

什么是反向收益率曲线?(an inverted yield curve?)

...异是当前收益率曲线的良好指标。通常,投资期限越长,风险越高。支付更高的利率来补偿这种风险。如果3个月期证券的利率高于10年期证券的利率,则会出现反向收益率曲线。。 ...

什么是资产定价模型?(an asset pricing model?)

...型或资本资产定价模型(CAPM)是一种评估股票投资系统风险和确定预期收益率的方法。诺贝尔经济学奖得主威廉·夏普于1970年首次提出CAPM。股票的适当回报是通过使用资产的贝塔风险来估计的,贝塔风险是衡量股票相对于市场...

什么是平坦的收益率曲线?(a flat yield curve?)

...为持有长期债券可能会带来更大的波动,从而带来更高的风险。更高的收益通常可以弥补更大的风险。当收益率相同时,投资者不会从持有风险较高的长期债券中获益。 ...

什么是利率的期限结构?(a term structure of interest rates?)

...通货膨胀率以及债务证券市场供求状况的看法。考虑到无风险和流动性,最近美国国债的到期收益率。从三个月到三十年到期的国库券通常用于产生基准利率期限结构。该收益率曲线或其变体称为即期收益率曲线,用于使用贴现...

0 篇文章