多元线性回归(mlr)

什么是多元线性回归(mlr)(multiple linear regression (mlr))?

多元线性回归(MLR),也称为多元回归,是一种使用多个解释变量来预测响应变量结果的统计技术。多元线性回归(MLR)的目标是建立解释变量(自变量)和反应变量(因变量)之间的线性关系模型。

从本质上讲,多元回归是普通最小二乘法(OLS)回归的推广,因为它涉及多个解释变量。

关键要点

- 多元线性回归(MLR),也称为多元回归,是一种使用多个解释变量来预测响应变量结果的统计技术。

- 多元回归是线性(OLS)回归的扩展,它只使用一个解释变量。

- MLR在计量经济学和金融推理中有着广泛的应用。

多元线性回归的公式与计算

彝语=β0+β1X1+β2X2+…+βpxip公司+ϵ其中,对于i=n observati***:yi=dependent variablexi=解释变量β0=y截距(常数项)βp=每个解释变量的斜率系数ϵ=模型的误差项(也称为残差)\begin{aligned}&;y\u i=\beta\u 0+\beta\u 1 x{i1}+\beta\u 2 x{i2}+…+\βp x{ip}+\epsilon\\&\textbf{其中,对于}i=n\textbf{观察:}\\&;y\u i=\text{因变量}\\&;x\u i=\text{解释变量}\\&\beta\u 0=\text{y-截距(常数项)}\\&\beta\u p=\text{每个解释变量的斜率系数}\\&\epsilon=\text{模型的误差项(也称为残差)}\end{对齐}彝语=β0+β1X1+β2XI2+...+βp十九+ϵ其中,对于i=n observati***:yi=因变量xi=解释变量β0=y截距(常数项)βp=各解释变量的斜率系数ϵ=模型的误差项(也称为残差)

多元线性回归能告诉你什么

简单线性回归是一个函数,它允许分析员或统计学家根据已知的另一个变量的信息对一个变量进行预测。只有当一个变量有两个连续变量,一个自变量和一个因变量时,才可以使用线性回归。自变量是用来计算因变量或结果的参数。多元回归模型扩展到几个解释变量。

多元回归模型基于以下假设:

- 因变量与自变量之间存在线性关系

- 自变量之间没有太高的相关性

- 彝族观察是从人群中独立随机选择的

- 残差应为正态分布,平均值为0,方差为0σ

决定系数(R平方)是一种统计指标,用来衡量结果的变化有多少可以用自变量的变化来解释。R2总是随着MLR模型加入更多的预测因子而增加,即使预测因子可能与结果变量无关。

因此,R2本身不能用来确定哪些预测因子应该包含在模型中,哪些应该排除。R2只能在0和1之间,其中0表示结果不能由任何自变量预测,1表示结果可以在没有自变量误差的情况下预测。

当解释多元回归的结果时,β系数是有效的,同时保持所有其他变量不变(“所有其他变量相等”)。多元回归的输出可以水平显示为方程式,也可以垂直显示为表格形式。

如何使用多元线性回归的示例

例如,分析师可能想知道市场的走势如何影响埃克森美孚(XOM)的价格。在这种情况下,它们的线性方程将标普500指数的值作为独立变量,或预测变量,XOM的价格作为相关变量。

事实上,有多种因素可以预测事件的结果。例如,埃克森美孚的价格走势不仅仅取决于整个市场的表现。其他预测因素,如石油价格、利率和石油期货价格变动,都会影响XOM的价格和其他石油公司的股价。为了理解存在两个以上变量的关系,使用了多元线性回归。

多元线性回归(MLR)用于确定多个随机变量之间的数学关系。换句话说,MLR检验了多个自变量如何与一个因变量相关。一旦确定了每个独立因素来预测因变量,就可以使用多个变量的信息来准确预测它们对结果变量的影响程度。该模型以直线(线性)的形式创建关系,该关系最接近所有单个数据点。

参考上述MLR方程,在我们的示例中:

- yi=XOM价格的因变量

- XI1=利率

- 石油价格

- Sy3=标准普尔500指数值

- 石油期货价格

- B0=时间零点的y截距

- B1=当XI1变化时测量因变量的单位变化的回归系数-当利率变化时XOM价格的变化

- B2=系数值,当XII改变油价变化时,XI改变了因变量的单位变化;

最小二乘估计,B0,B1,B2…Bp,通常由统计软件计算。回归模型中可以包含许多变量,其中每个自变量用一个数字-1、2、3、4…p来区分。多元回归模型允许分析员根据多个解释变量提供的信息来预测结果。

尽管如此,该模型并不总是完全准确的,因为每个数据点都可能与模型预测的结果略有不同。残值E是实际结果和预测结果之间的差异,它被包括在模型中以解释这种微小的变化。

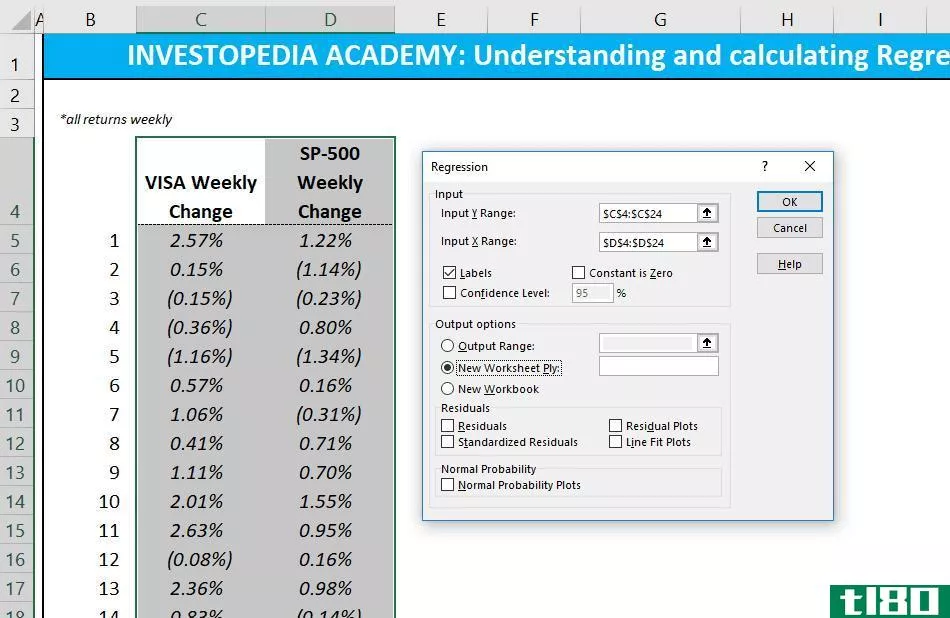

假设我们通过一个统计计算软件运行XOM价格回归模型,它返回以下输出:

一位分析师将此产出解释为,如果其他变量保持不变,如果市场油价上涨1%,XOM的价格将上涨7.8%。模型还表明,XOM的价格将在利率上涨1%后下降1.5%。R2表明,埃克森美孚股价变动的86.5%可以通过利率、油价、石油期货和标普的变化来解释;500指数。

线性回归与多元回归的区别

普通线性平方(OLS)回归比较了因变量的响应给定的一些解释变量的变化。然而,一个因变量只能用一个变量来解释是很少见的。在这种情况下,分析员使用多元回归,试图用一个以上的自变量来解释因变量。多元回归可以是线性的,也可以是非线性的。

多元回归是建立在因变量和自变量之间存在线性关系的假设基础上的。它还假设自变量之间没有主要的相关性。

常见问题

什么使多元回归“多元”?

多元回归考虑了一个以上的解释变量对某些结果的影响。当保持模型中所有其他变量不变时,它评估这些解释性变量或自变量对因变量的相对影响。

为什么要使用多元回归而不是简单的ols回归?

一个因变量只有一个变量来解释是很少见的。在这种情况下,分析员使用多元回归,试图用一个以上的自变量来解释因变量。然而,该模型假设自变量之间没有主要的相关性。

我能手工做多元回归吗?

可能不会。多元回归模型是复杂的,当模型中包含更多的变量或要分析的数据量增加时,情况就更为复杂。要运行多元回归,您可能需要使用专门的统计软件,或Excel等业务程序中的函数。

多元回归“线性”是什么意思?

在多元线性回归中,模型计算出最佳拟合线,该拟合线使与因变量相关的每个变量的方差最小化。因为它符合一条直线,所以它是一个线性模型。还有涉及多变量的非线性回归模型,如logistic回归、二次回归和probit模型。

多元回归模型在金融中是如何使用的?

任何着眼于多个变量的计量经济模型都可能是多元回归。因子模型,例如,比较两个或更多的因素,分析变量之间的关系和结果的表现。Fama和French的三因素模型是这样一个模型,它扩展了资本资产定价模型(CAPM),将规模风险和价值风险因素添加到CAPM的市场风险因素中(CAPM本身就是一个回归模型)。通过包含这两个额外的因素,该模型调整了这种表现优于趋势,这被认为是一个更好的工具来评估经理的业绩。

- 发表于 2021-06-10 11:43

- 阅读 ( 228 )

- 分类:商业金融

你可能感兴趣的文章

在excel中建立线性回归模型

什么是线性回归(linear regression)? 线性回归是将自变量和因变量之间的线性关系绘制成图形的数据图。它通常用于直观地显示关系的强度和结果的离散度——所有这些都是为了解释因变量的行为。 比如说,我们想测试吃冰淇淋...

相关系数正、负和零意味着什么?

...资组合中增加一个低水平或负相关的共同基金,可以获得多元化收益。

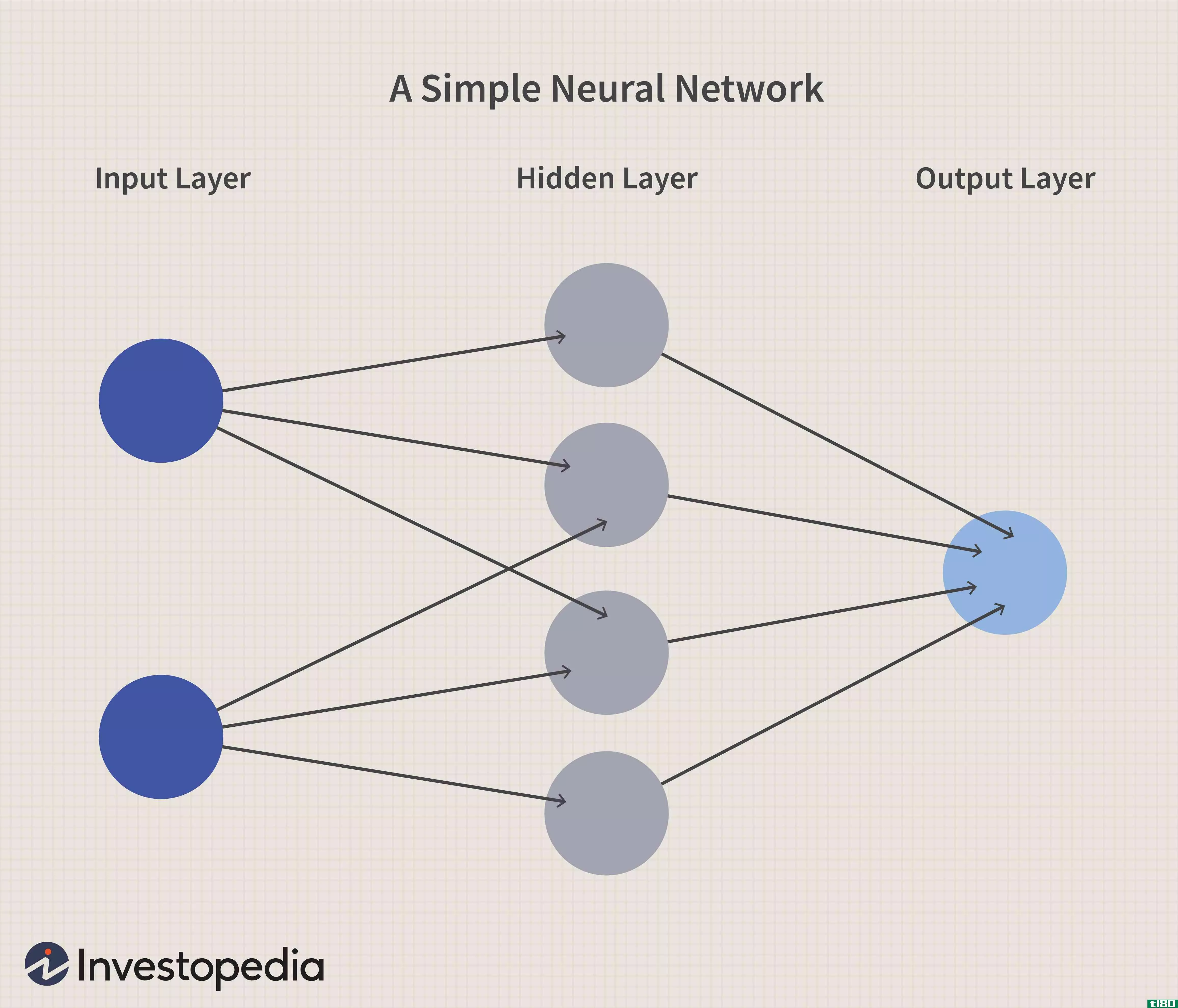

神经网络

...个相互连接的节点层。每个节点都是一个感知器,类似于多元线性回归。感知器将多元线性回归产生的信号输入一个可能是非线性的激活函数。 在多层感知器(MLP)中,感知器被布置在相互连接的层中。输入层收集输入模式。...

时间与价格的线性回归

...而不必考虑人类思维的易错性和偏见。对于投资者来说,线性回归是一种成功的方法,在大多数图表工具中都有。 线性回归分析两个独立的变量,以确定一个单一的关系。在图表分析中,这是指价格和时间的变量。使用图表的...

方差分析(anova)和安科娃(ancova)的区别

...的,任何数量的自变量和CVs都可以用来创建单向、双向和多元ANCOVA设计。 ANCOVA假设协变量必须与因变量线性相关,并且它们必须具有回归效应的同质性。它假设协变量应该与自变量无关,并且它们之间不应该过度相关。 摘要 1.A...

方差分析之间的差异(difference betweeen anova)和回归(regression)的区别

...效应、随机效应和混合效应是方差分析可用的三种模型。多元回归和线性回归是常用的回归模型。识别影响数据集的因素的初始测试可以通过方差分析模型来完成。方差分析模型的检验结果可用于回归公式相关性的F检验。 方差...

线性回归(linear regression)和逻辑回归(logistic regression)的区别

...现实世界中,可以有多个自变量(x1,x2,x3…)。这叫做多元线性回归。多元线性回归方程如下。 什么是逻辑回归(logistic regression)? Logistic回归可分为两类。它也被称为二进制分类。检查邮件是否是垃圾邮件,预测客户是否会...

相关性(correlation)和回归(regression)的区别

...,因为它们是基于众多变量的传播。这种现象通常被称为多元分布。当需要检查两个定量变量之间的关联时,它们最常用。受访者最有可能被问及相关和回归的显著特征。然而,许多人对这两个短语的理解却心存疑虑。相关性(co...

相关性(correlation)和回归(regression)的区别

相关分析和回归分析是基于多元分布的两种分析方法。多元分布被描述为多变量的分布。相关性被描述为一种分析,它让我们知道两个变量“x”和“y”之间是否存在关联。另一方面,回归分析,根据自变量的已知值预测因变量...

t检验(t-test)和线性回归(linear regression)的区别

...简单线性回归和由因变量和两个或两个以上自变量组成的多元线性回归。t检验与线性回归的主要区别这两个术语都与推断统计有关,但属于不同方法的范围。T检验是假设检验中常用的检验方法之一,线性回归属于回归分析的范...

0 篇文章