你可能感兴趣的文章

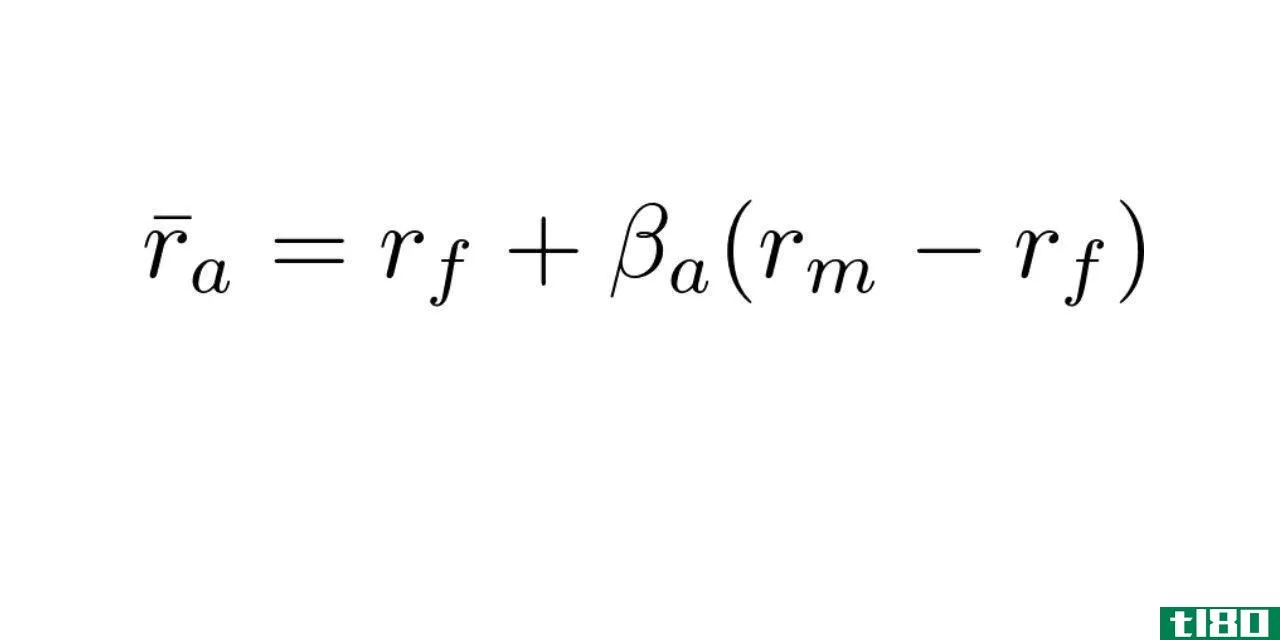

预期收益

...贝塔系数,或与大盘相比的相对波动率。 预期收益率和标准差是两个可以用来分析投资组合的统计指标。投资组合的预期回报是投资组合可能产生的预期回报量,使之成为投资组合可能回报分布的平均值。另一方面,投资组合...

期权剖析

...量。 因此,使用Black-Scholes模型(被认为是期权估值的标准模型),希腊人的判断相当简单,对日内交易者和衍生品交易者非常有用。对于衡量时间、价格和波动性,delta、theta和vega是有效的工具。 期权的价值直接受到“到期...

贝塔(beta)和标准差(standard deviation)的区别

...法是基金价格随时间的变化。价格的可变性可以用贝塔或标准差来描述。贝塔系数是衡量基金相对于其他基金的波动性,而标准差则是衡量基金股价随时间的价差。相反,标准差只描述相关基金,而不描述如何与指数或其他基金...

β偏差(beta deviation)和标准差(standard deviation)的区别

...来衡量一只基金相对于其他基金的波动性。而另一方面,标准差也是一种统计工具,它也可以报告基金的波动性。β偏差(beta deviation) vs. 标准差(standard deviation)贝塔和标准差的区别在于,贝塔差衡量的是整个市场的风险,而标准...

均方差

方差和标准差是两个密切相关的方差度量,你们会在研究、期刊或统计学课上听到很多。它们是统计学中的两个基本概念,要理解大多数其他统计概念或程序,必须理解它们。下面,我们将回顾它们是什么,以及如何找到方差...

什么是基准指数?(a benchmark index?)

... 基准指数是一个标准参考点,用于比较一段时间内类似投资的结果。投资者可以使用基准指数来分析个人或机构投资组合的收益。不同的指数可以用来衡量股票、债券和商品组合收益。 ...

什么是it投资组合管理?(it portfolio management?)

...组,以便对其进行适当管理,并确保每个项目符合公司的标准。。 ...

0 篇文章