你可能感兴趣的文章

波动

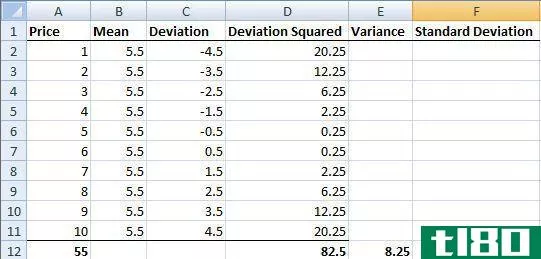

...波动率。因此,将波动率视为年化标准差是有用的。 如何计算波动率 波动率通常用方差和标准差来计算。标准差是方差的平方根。 为了简单起见,我们假设每个月的股票收盘价是1美元到10美元,例如,第一个月是1美元,...

波动率偏差定义

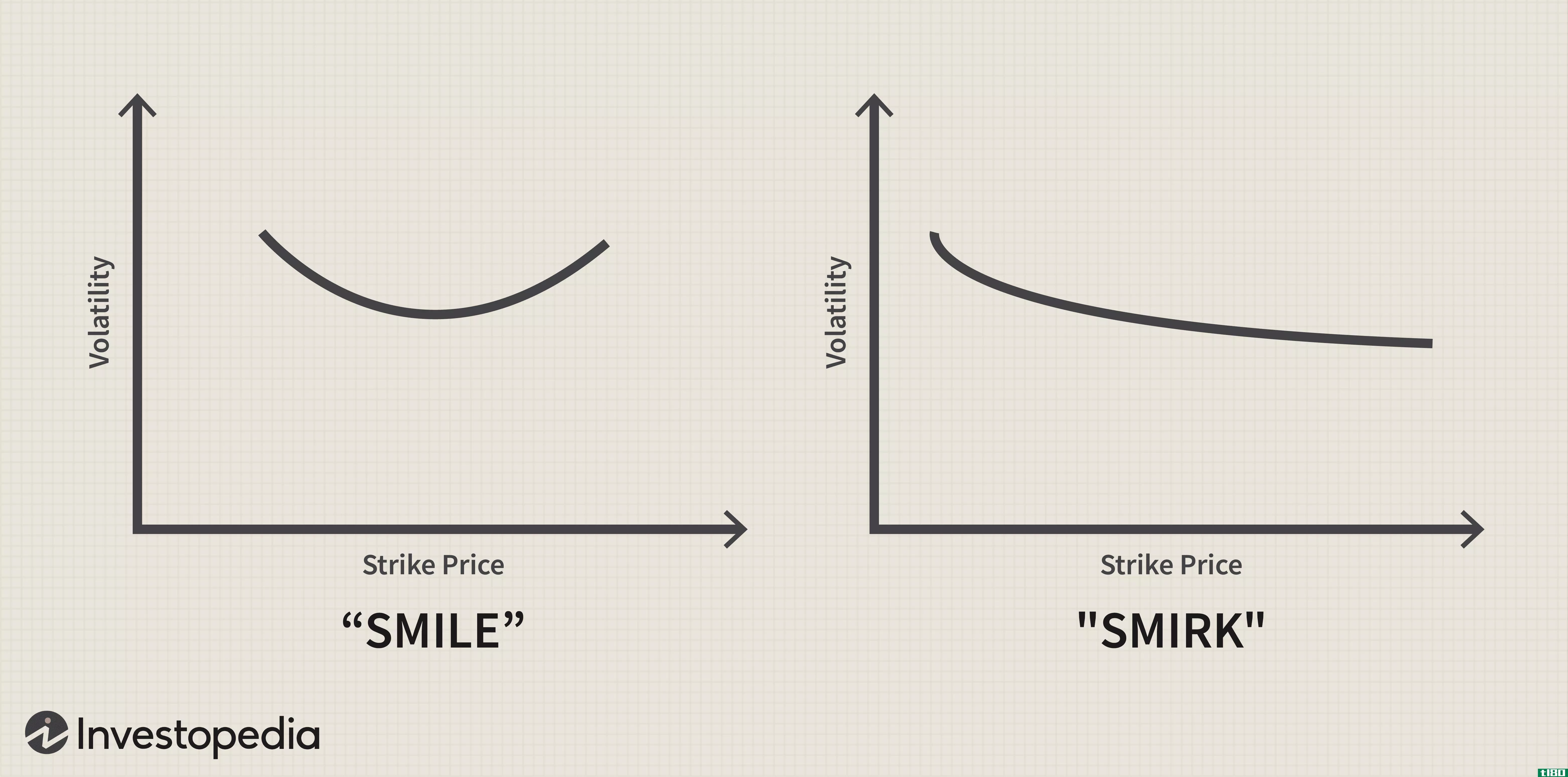

...。 了解波动率偏差 期权定价模型假设,无论执行价格如何,同一标的和到期日的期权的隐含波动率(IV)应该是相同的。然而,期权交易者在20世纪80年代开始发现,在现实中,人们愿意为股票的下跌期权“多付”。这意味着...

使用正态分布优化你的投资组合

...投资组合中其他资产的表现来选择。 简言之,MPT定义了如何最好地实现投资组合多样化,以获得最佳可能的结果:在可接受的风险水平下获得最大回报,或在期望的回报水平下获得最小风险。 积木 MPT是一个革命性的概念,...

关于垃圾债券你需要知道的一切

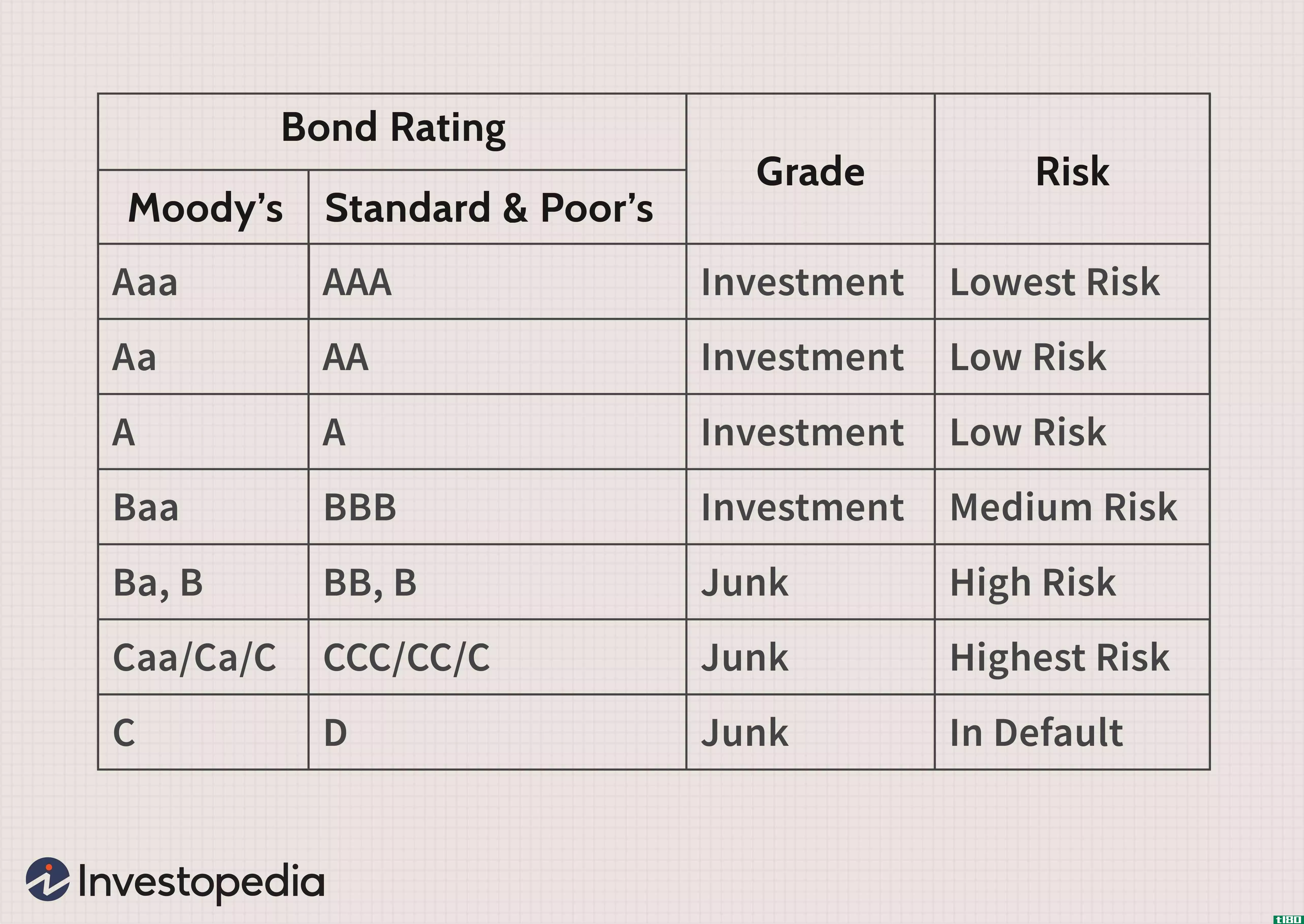

...此必须提供更高的利率来吸引投资者。 垃圾债券通常被标准普尔评级为BB[+]或更低,穆迪评级为Ba[1]或更低。 评级显示债券发行人违约的可能性。 高收益债券基金是对垃圾债券感兴趣但又不愿意单独挑选的投资者的一种选择。 ...

贝塔(beta)和标准差(standard deviation)的区别

...随时间的价差。相反,标准差只描述相关基金,而不描述如何与指数或其他基金进行比较。然而,波动性只是一种风险。其他不以贝塔和标准差衡量的风险包括破产、流动性不足和持续的不良表现。不幸的是,没有办法定量地衡...

分散(dispersion)和偏斜(skewness)的区别

...较表什么是分散(dispersion)?在数学中,离散度度量数据是如何分布的,它表示数据集中值的大小是如何变化的。它是分布统计分布的区域。特别确定了围绕中心点的数据收集中对象的异质性。简单地说,测量平均值的不确定度。...

如何计算标准差(calculate standard deviation)

...标准差功能。但是,您可以手动执行计算,并且应该了解如何执行。 计算标准差的不同方法 计算标准差的方法主要有两种:总体标准差和样本标准差。如果从总体或集合的所有成员收集数据,则应用总体标准偏差。如果您...

两样本t检验和置信区间示例

...总体平均数的结果进行推断统计的过程。我们不仅将看到如何对两个总体均值的差异进行假设检验,还将为这种差异构造一个置信区间。我们使用的方法有时称为两样本t检验和两样本t置信区间。 问题的陈述 假设我们想测试...

什么是对冲会计?(hedge accounting?)

...会计师根据套期保值在降低风险方面做得好还是差来决定如何对现金流套期保值进行分类。现金流套期有效部分的公允价值变动在损益表的收益中报告。此外,现金流套期无效部分的公允价值变动作为其他综合收益报告,不包括...

0 篇文章