你可能感兴趣的文章

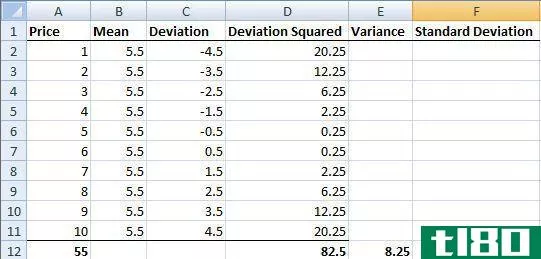

波动

...量化资产的每日收益率(每日变动百分比)。历史波动率基于历史价格,代表资产回报的变化程度。这个数字没有单位,用百分比表示。一般来说,方差反映的是资产平均收益率的离散度,而波动率则是在特定时间段内对方差的...

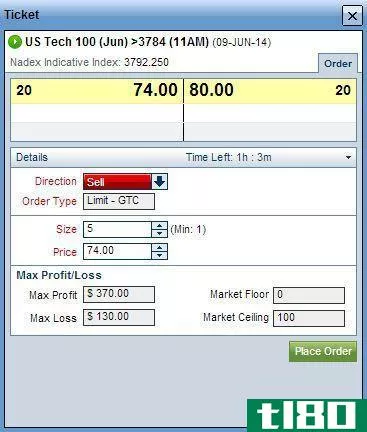

二元期权套利策略

...限的。很难找到类似的资产同时套利。最好的选择是进行基于时间的套利。它包括识别市场差异,采取相应的立场,然后在一段时间后,当差异消除或价格目标/止损达到预定利润。 NADEX是一种流行的二元期权交易所。请记住,...

ois贴现简介

...工具。 衍生工具的价值假定一项投资的所有标的资产都基于无风险利率;因此 有抵押的衍生工具被认为风险较小,因为考虑到抵押品可以用来抵消任何损失,此类交易的交易对手风险较小。 有抵押的衍生品比没有抵押的衍生品...

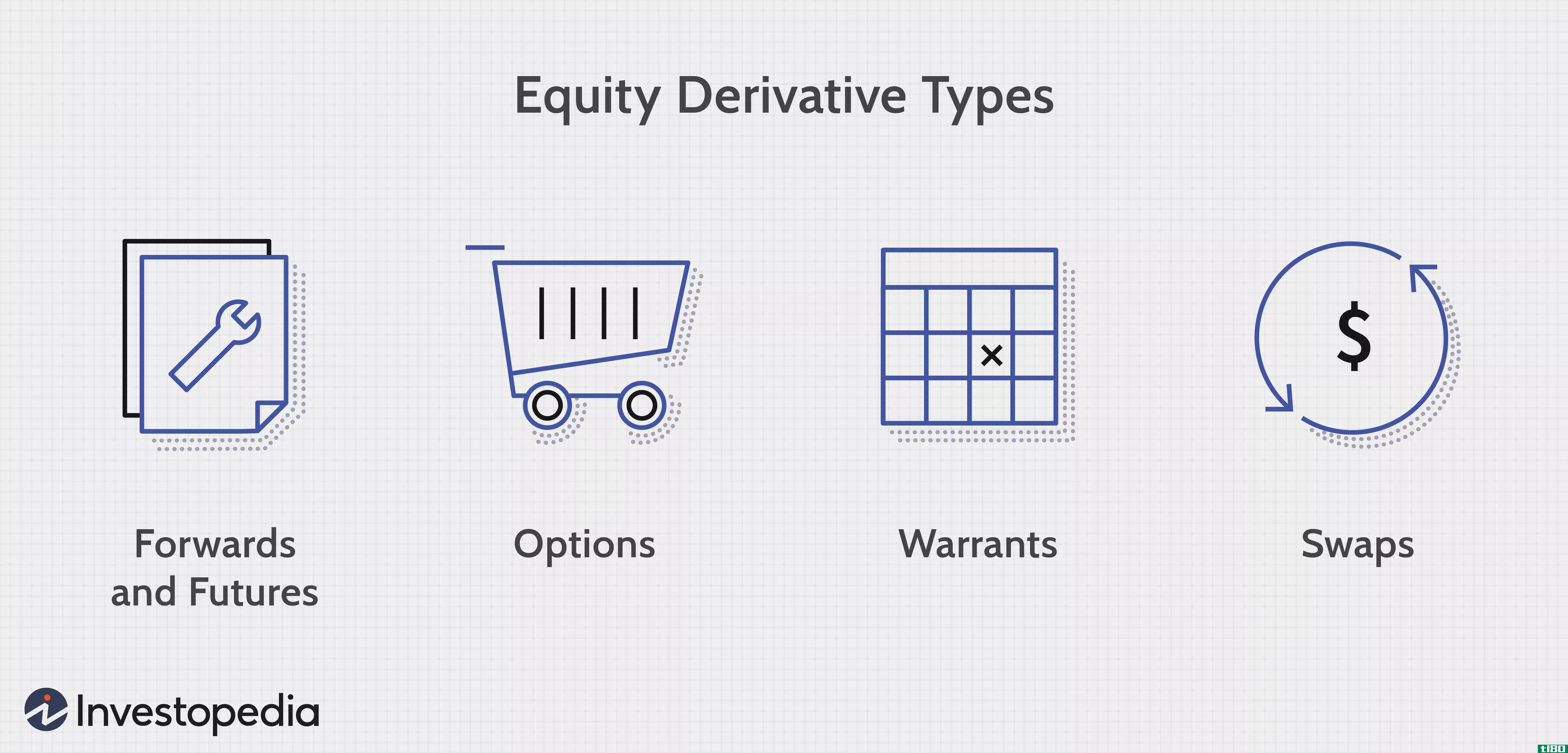

股权衍生工具

...n equity derivative)? 权益衍生工具是一种金融工具,其价值基于标的资产的权益变动。例如,股票期权是一种股票衍生品,因为它的价值是基于标的股票的价格变动。投资者可以利用股票衍生品来对冲与持有股票多头或空头头寸相...

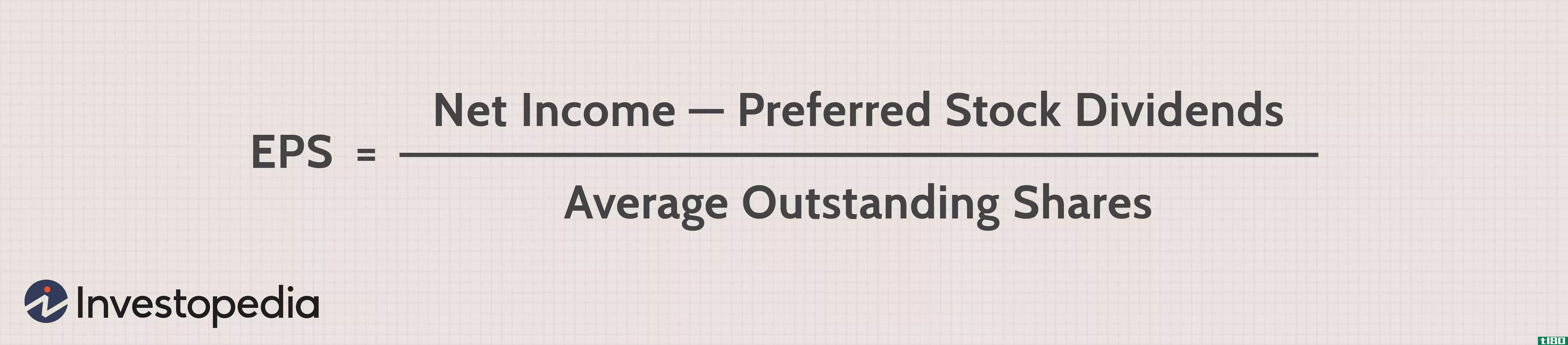

每股收益(eps)与稀释每股收益:有什么区别?

...已发行的可转换优先股、可转换债务、股票期权(主要是基于雇主的期权)和认股权证。 计算稀释每股收益时,取一家公司的净收入减去任何优先股息,然后将结果除以已发行股份和稀释股份(可转换优先股、期权、认股权证...

如何建立像布莱克-斯科尔斯那样的估值模型

...价购买IBM股票的看涨期权,与以高买入价购买股票相比,基于较小的期权成本(期权溢价),预期从高百分比回报中获益。 今天,有两种不同的现成方法可用于价值选择,包括Black-Scholes模型和二项式树模型,它们可以提供快...

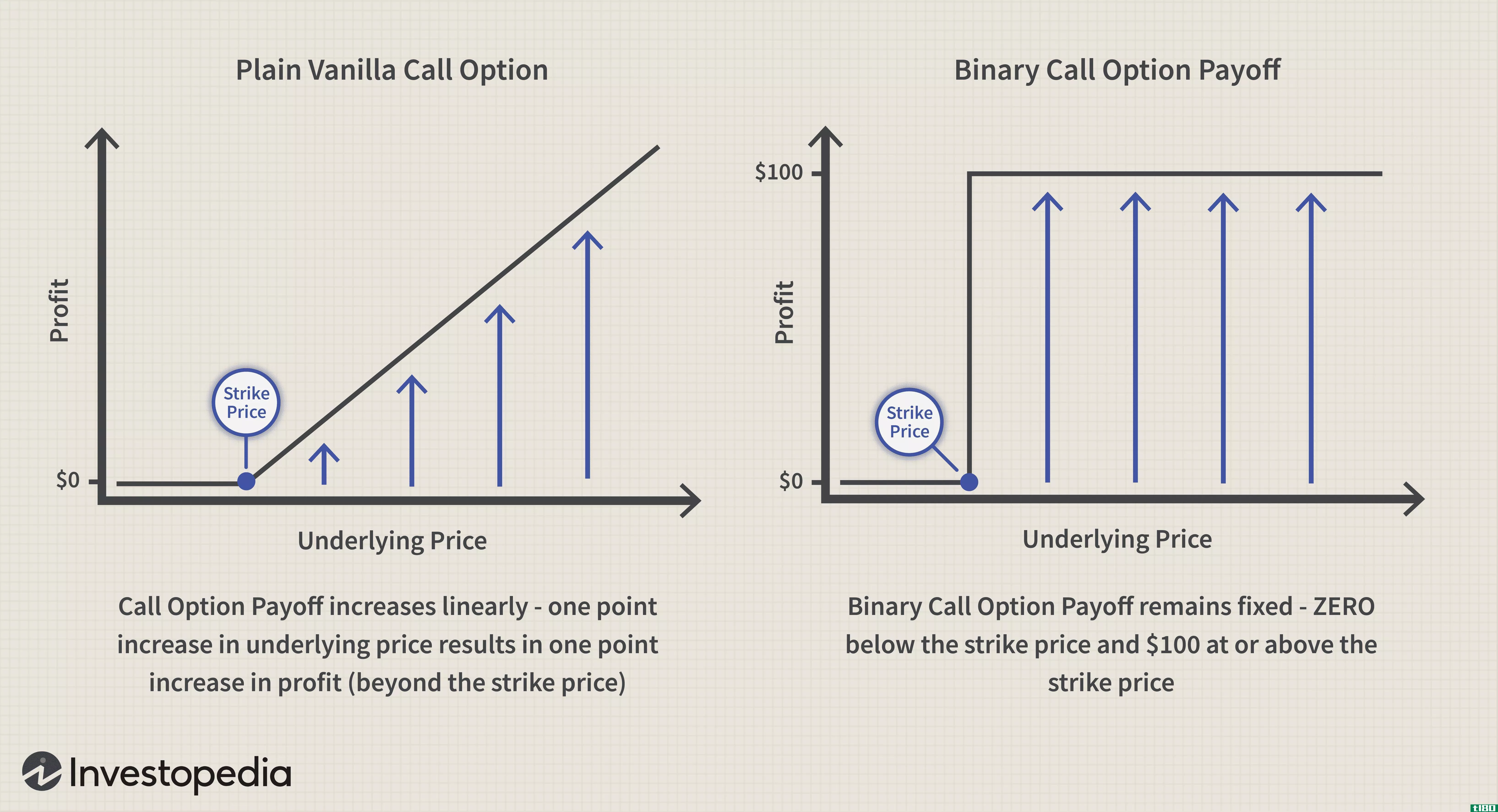

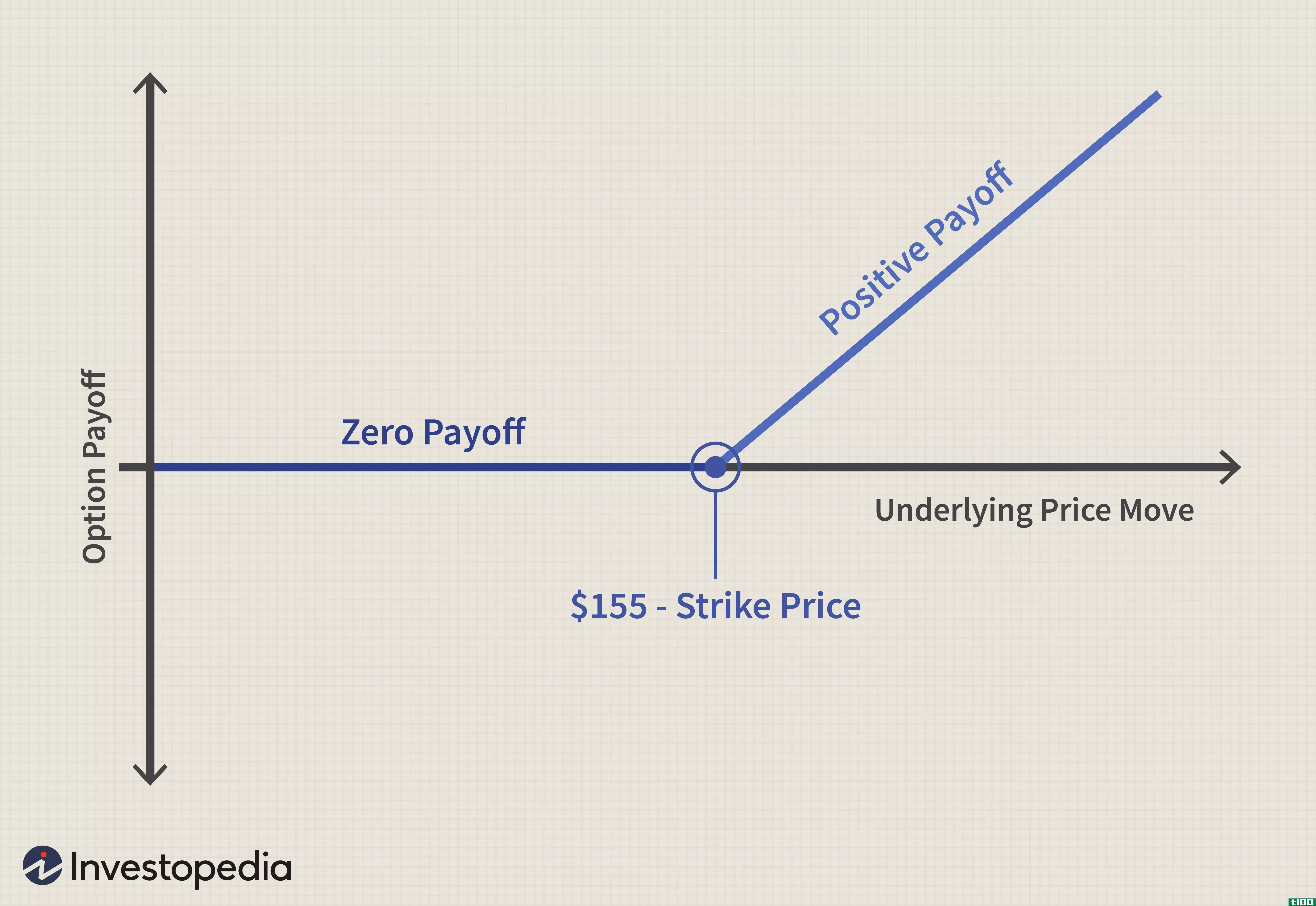

美国二元期权交易指南。

...行交易。 u、 解释了二进制选项 二元期权提供了一种基于“是”或“否”命题的、具有上限风险和上限利润潜力的市场交易方式。 让我们以以下问题为例:今天下午1:30金价会在1250美元以上吗? 如果你相信会的话,你就...

期货(futures)和选项(options)的区别

...品。衍生工具是一种没有固定价值的金融工具。其价值是基于市场证券、指数和/或基础资产(如商品、股票、债券、利率和货币)得出的。实际上,衍生品是双方之间的合同。它规定了双方必须交换付款的条件,包括但不限于...

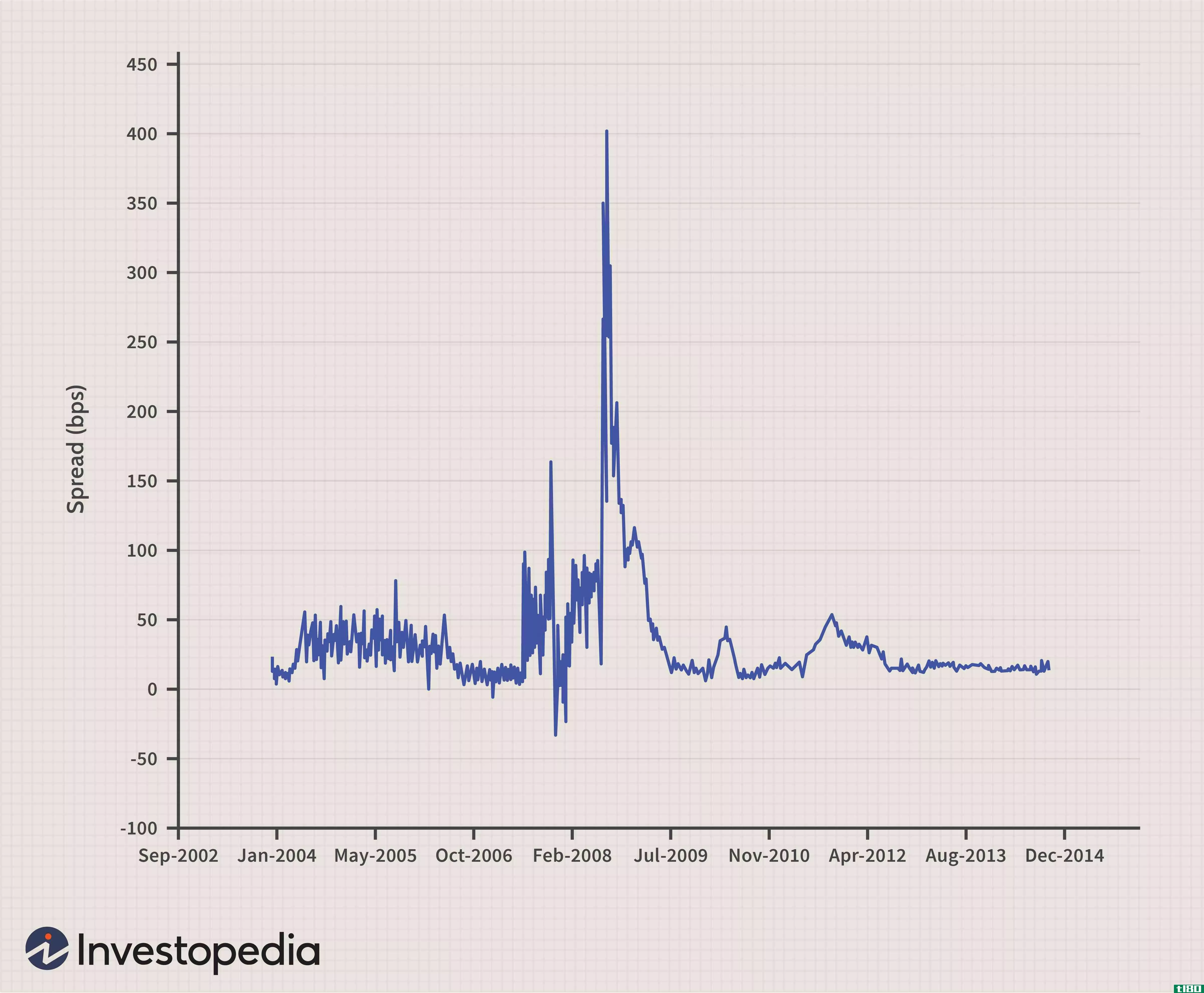

什么是期权调整价差?(an option-adjusted spread?)

...率或伦敦银行同业拆借利率(LIBOR)。它的计算方法是将基于期权的证券的收益率与基准收益率之差相比较。例如,如果30年期国债的当前价格为6.5%,而带有提前还款选项的30年期抵押贷款的当前价格为7.0%,则期权调整后的价差...

什么是自动报价?(an autoquote?)

...Black和Scholes期权估值方法。金融专家解释说,自动报价是基于股票价格的“实时变量”和公司价值的其他衡量标准。通过考虑许多不同的现值,自动报价可以为期权合同提供合理的价值

...