你可能感兴趣的文章

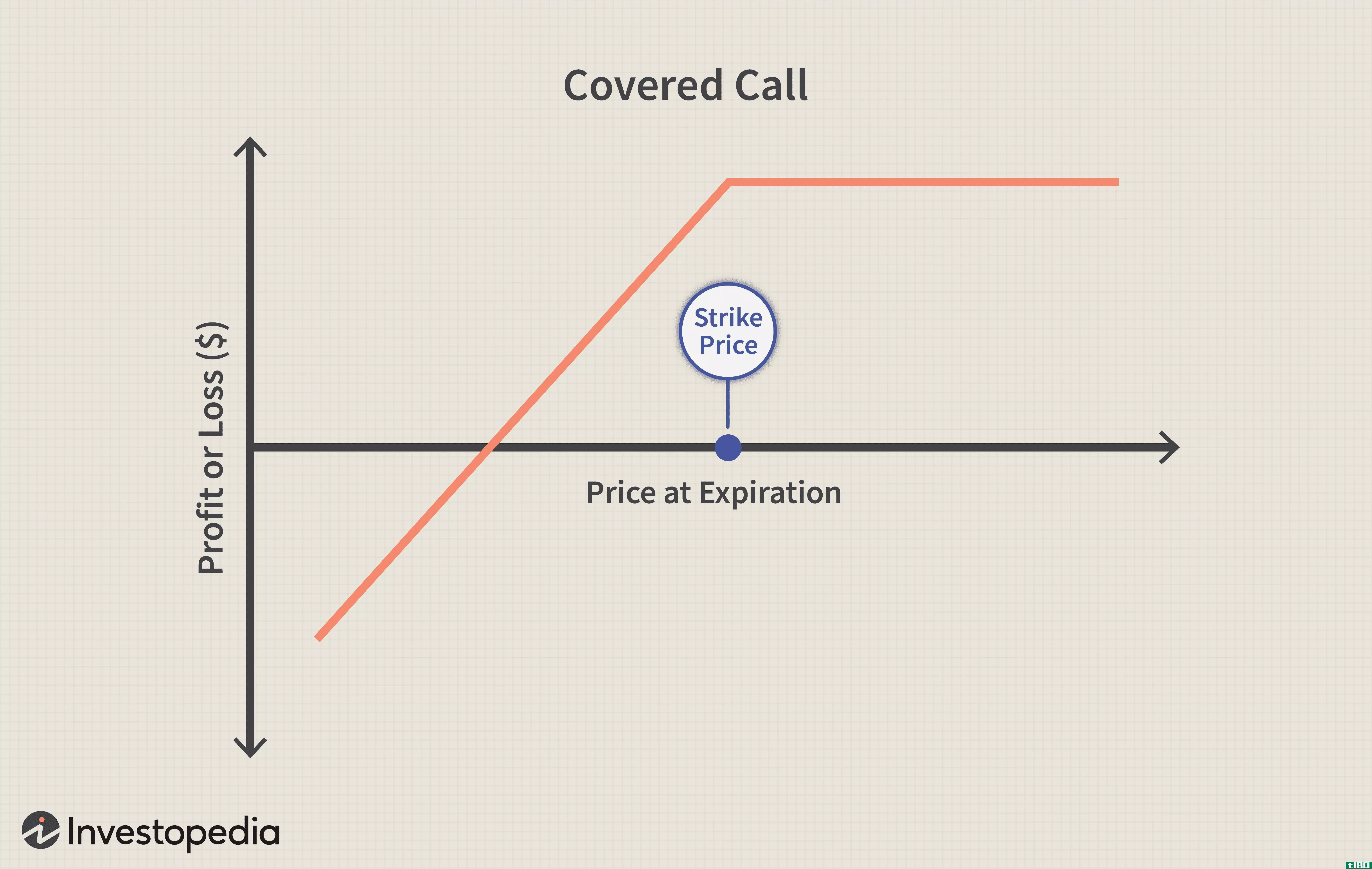

覆盖呼叫

...以是一个伟大的方式来降低您的平均成本或产生收入。 承保电话有风险吗? 承保电话被认为风险相对较低。不过,如果该股继续上涨,备兑买入期权将限制任何进一步上行的利润潜力,也不会对股价下跌起到太大的保护作用...

期权:隐含波动率和日历价差

...和投资者提供了获利的机会,而这种获利方式对于那些只买入或卖空标的证券的人来说是不可能的。其中一种策略被称为“日历价差”,有时被称为“时间价差”。当使用接近或在货币期权时,日历价差允许交易员在基础证券在...

在有盖呼叫写入中使用跳跃

...说,使用LEAP期权作为基础可能是一个明智的策略。 承保电话 如果投资者保持中立至乐观的前景,并计划持有基础长期债券,则通常会进行备兑看涨期权写作。由于卖出的看涨期权是通过标的资产所有权“覆盖”的,卖出(...

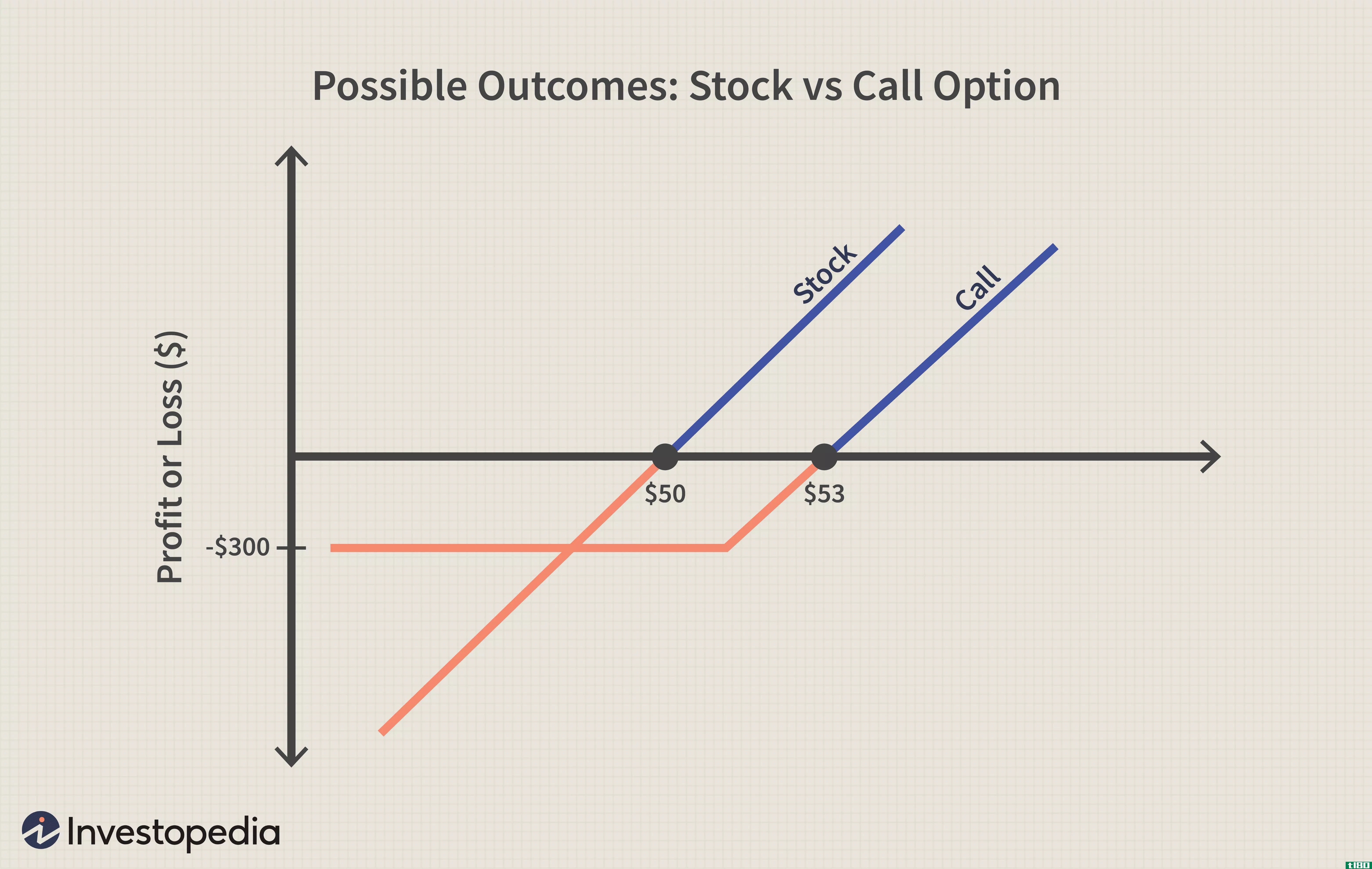

电话购买入门指南

...易出去或通过创造一个抵消头寸来平仓。 关键要点 买入买入看涨期权,然后卖出或行使看涨期权以获取利润,这是提高投资组合业绩的一个很好的方法。 投资者通常在看涨股票或其他证券时买入看涨期权,因为看涨期权能...

高级期权交易:修正的蝴蝶价差

大多数进行期权交易的人一开始只是简单地买入看涨期权和看跌期权,以利用市场时机决定,或者可能是为了创收而写备兑看涨期权。有趣的是,一个交易者在期权交易游戏中停留的时间越长,他们就越有可能从这两个最基本的...

回答系列7选项问题的技巧

...考试中的问题包括以下方面: 放 电话 跨座 价差 树篱 承保合同 在这些子类别中,问题集中在以下主要领域: 最大利润或收益 最大损失 盈亏平衡 股票的预期盈利方向包括上涨或下跌,看涨或看跌 选项基础 根据定义...

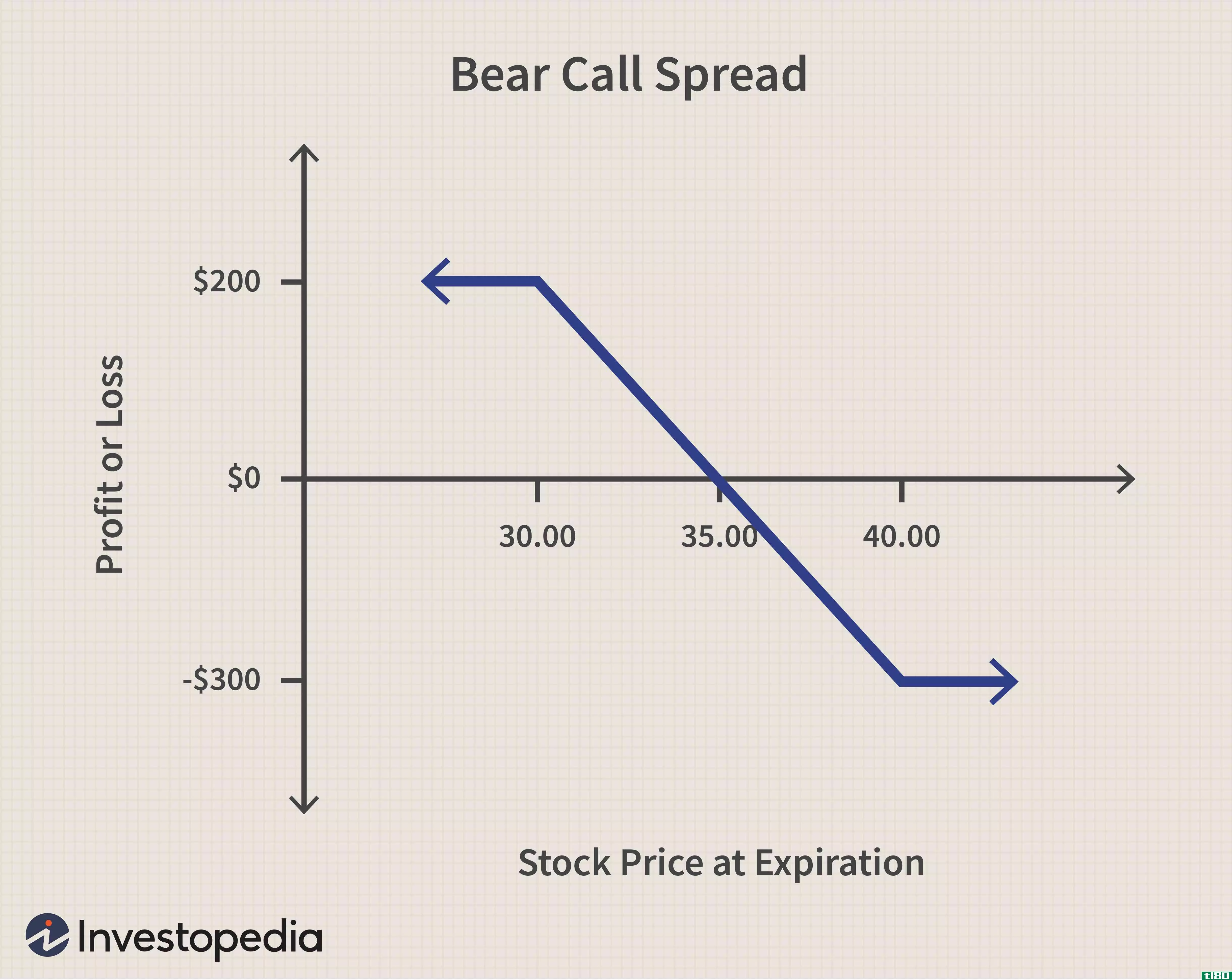

卖空期权套利

...策略获得的最大利润等于发起交易时获得的信贷。 空头买入价差也称为空头买入价差。它被认为是一种有限风险和有限回报的策略。 关键要点 熊市看涨价差是通过购买两个看涨期权,一个是多头看涨期权,一个是空头看...

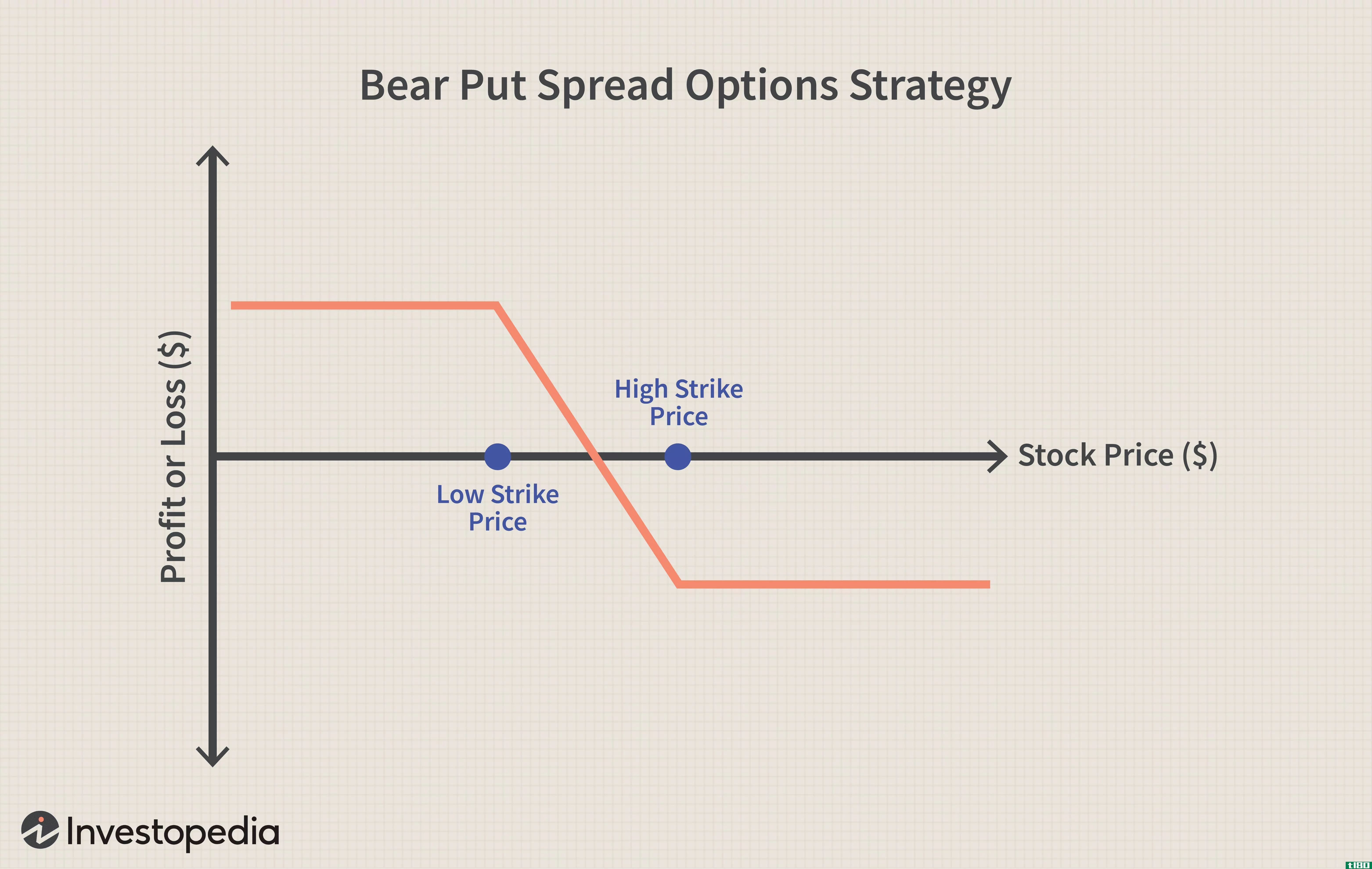

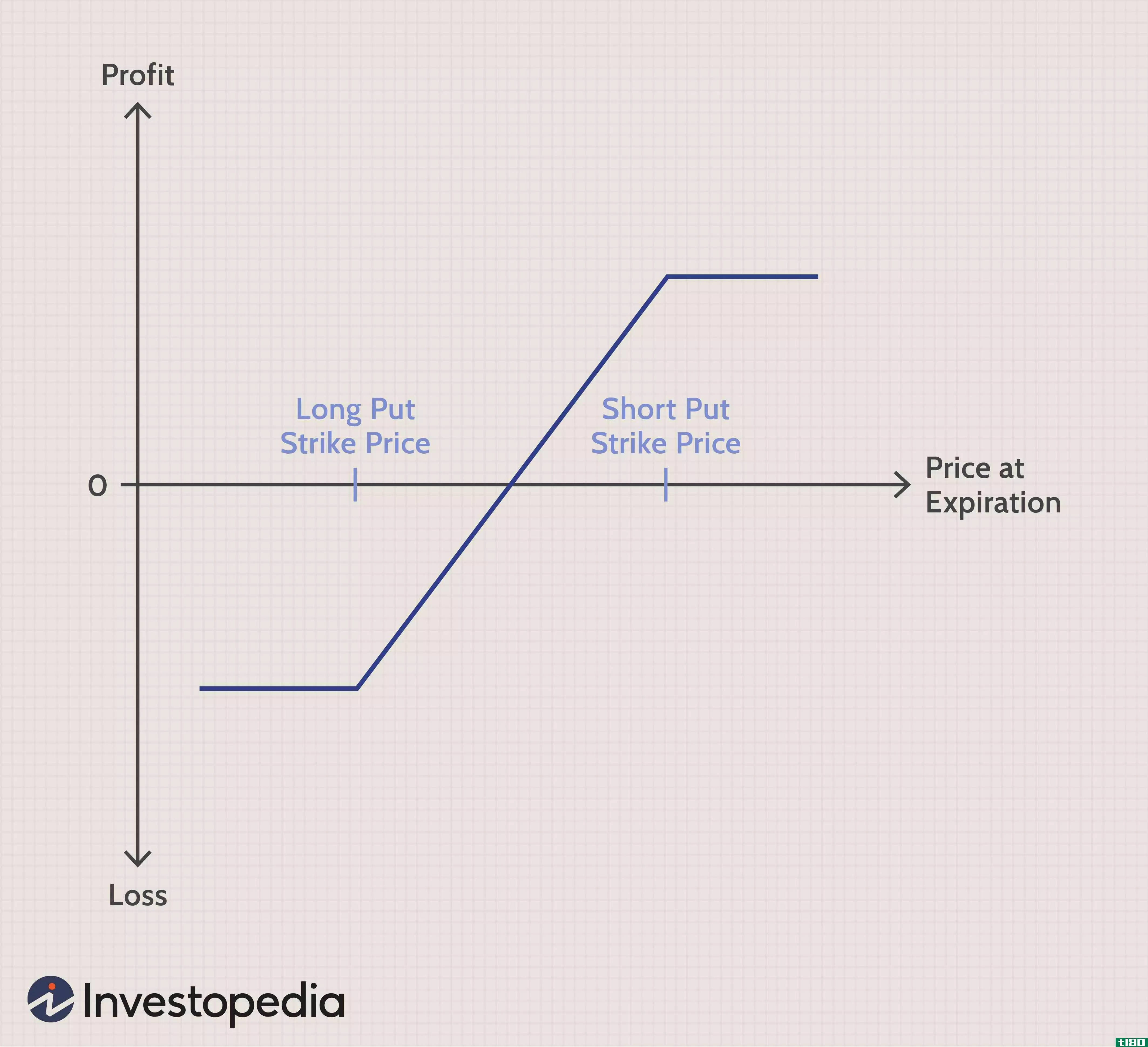

熊市价差

...两种情况都属于垂直排列。 熊市看跌期权价差包括同时买入一个看跌期权,以便从标的证券的预期下跌中获利,同时卖出(卖出)另一个到期日相同但执行价较低的看跌期权,以产生收入,抵消买入第一个看跌期权的成本。这...

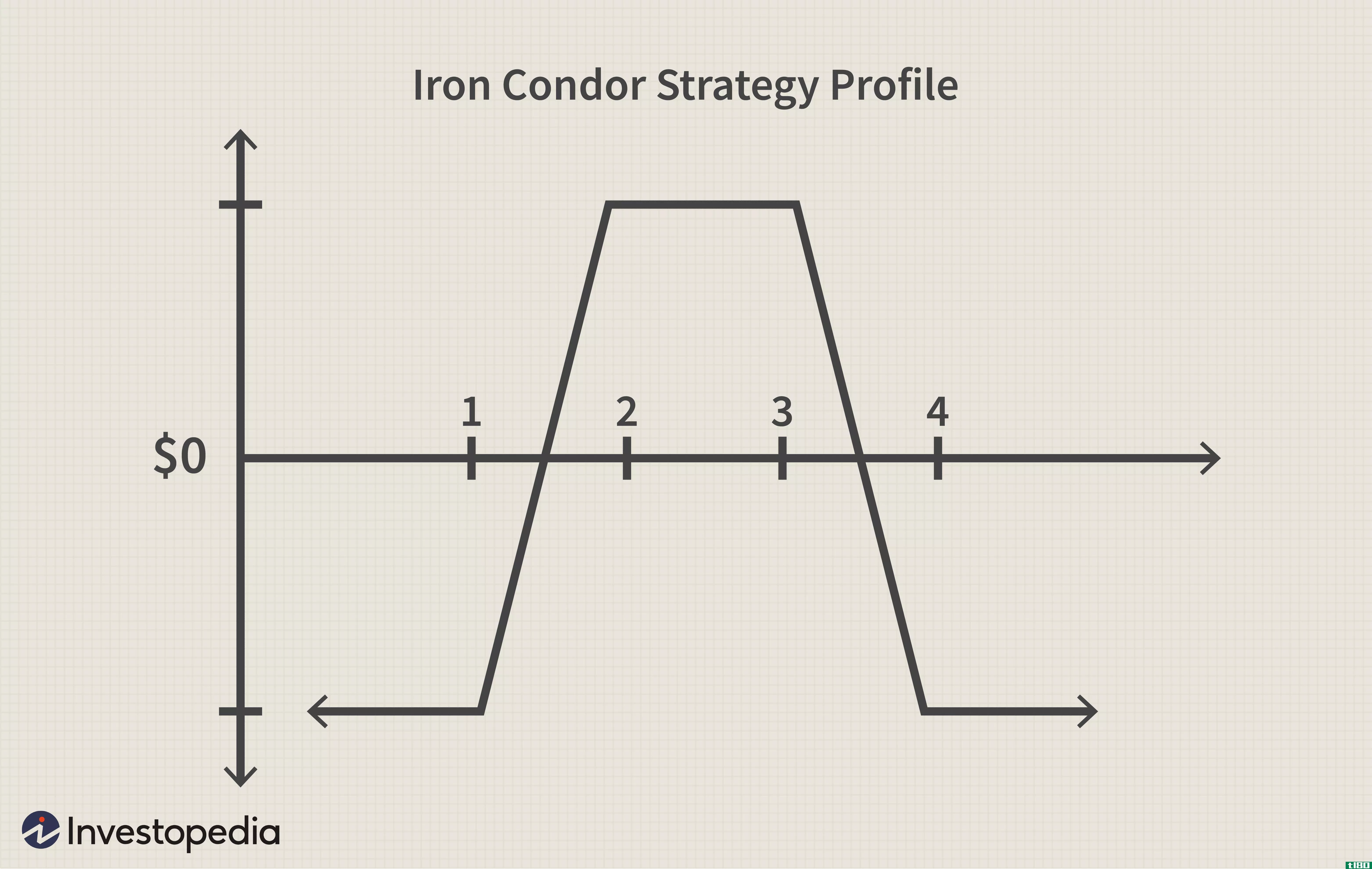

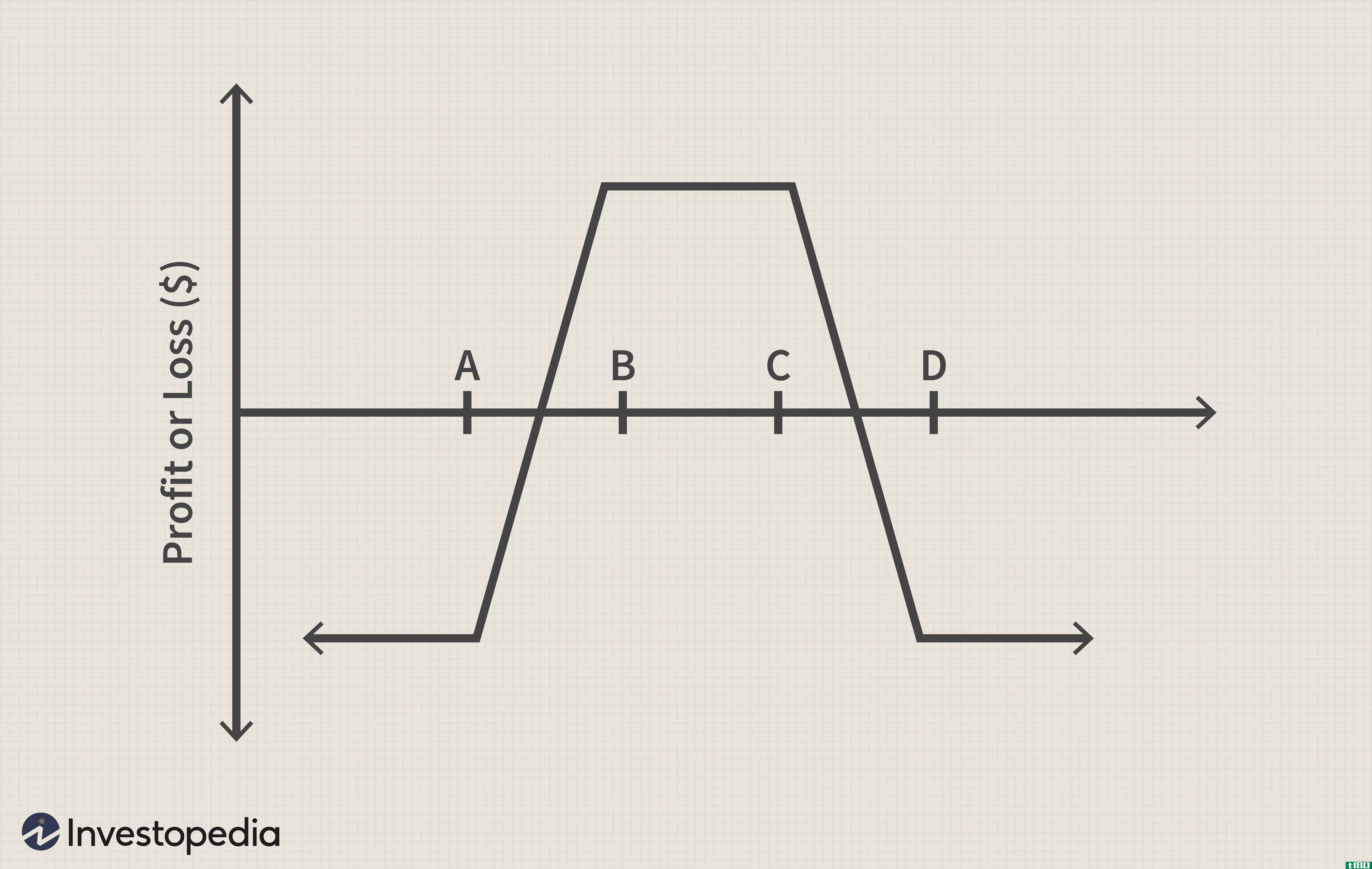

兀鹰价差交易

...价是较低的利润潜力。两种策略都有四种选择,要么全部买入,要么全部卖出。 作为一种组合策略,秃鹰涉及多种选择,具有相同的到期日,同时购买和/或**。例如,使用看涨期权的long condor与同时运行货币内看涨期权(或看...

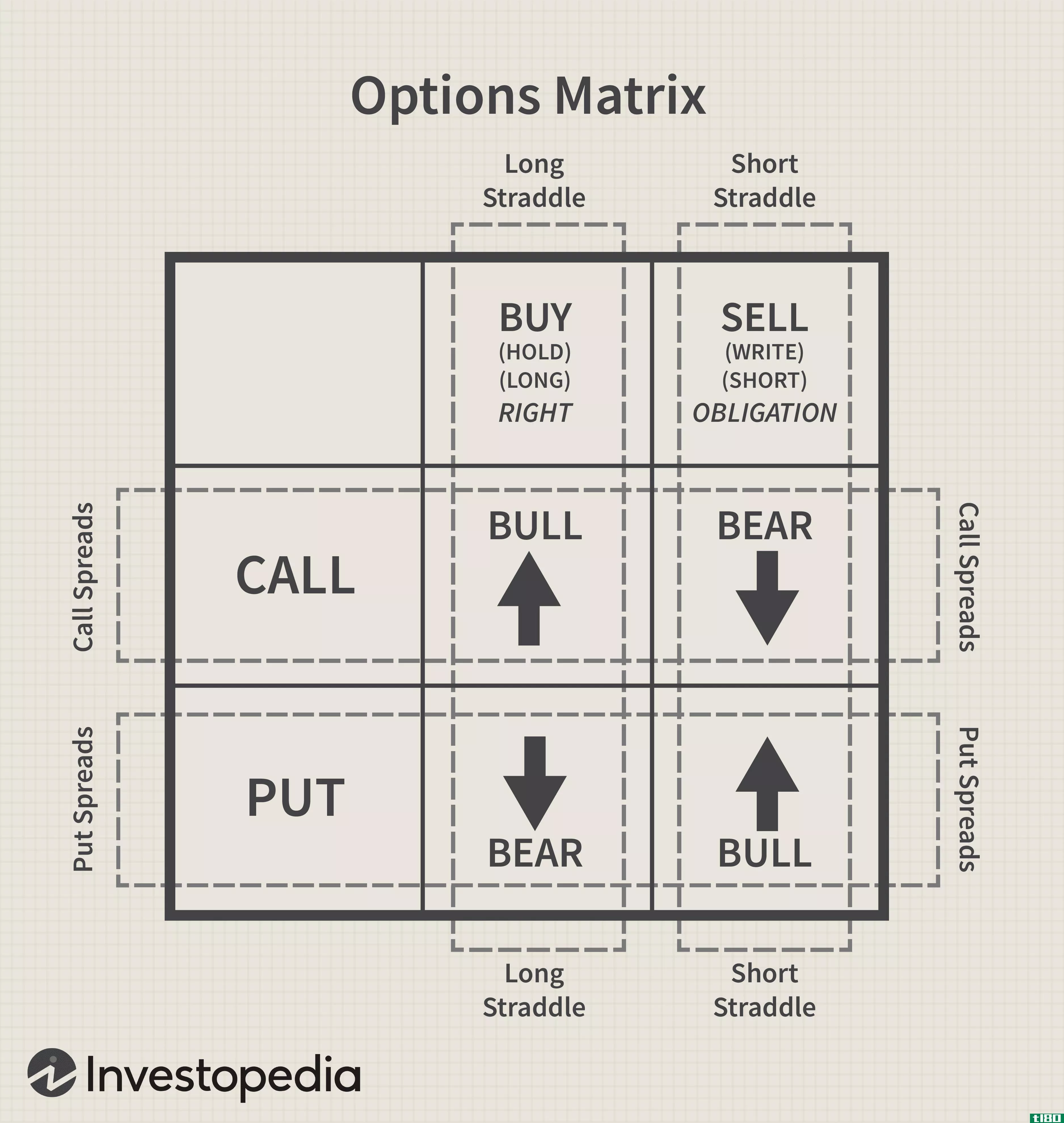

垂直排列

什么是垂直排列(a vertical spread)? 垂直价差包括同时买入和卖出同一类型的期权(即看跌期权或看涨期权)和到期日,但行权价格不同。术语“垂直”来自于执行价格的位置。 这与水平或日历价差形成对比,水平或日历价差是...