资本资产定价与加权平均资本成本

股票估值是每个投资者和金融专家都必须做的。虽然有些投资者对他们在公司的股票投资期望一定的利率,但也有一些公司的贷款人和股东也期望他们在公司的投资获得可观的回报。各种统计工具可用于这些目的,其中CAPM和WACC非常流行。这两种工具有许多不同之处,读者在阅读本文后会发现。

资本资产定价模型(CAPM)是一种利用未来现金流预测和经风险调整的折现率来确定股票或任何资产的正确价格的方法。

每个公司对未来几年的现金流都有自己的预测,但投资者需要根据当前的市场来计算这些未来现金流的实际价值。这需要计算折现率来计算现金流的净现值,即净现值。确定公司资本成本公允价值的方法很多,加权平均资本成本法就是其中之一。每一家公司都知道它为筹集资金而支付的债务的价格(利率),但它必须计算由债务和股东资金组成的权益成本。股东们还希望他们在公司的投资能有一个不错的回报率,否则他们会准备**所持有的股权。这个股本成本是一家公司维持股价在一个良好水平(股东满意)所需要的。资本资产定价模型给出了权益成本,并使用以下公式进行计算。

使用资本资产定价法的股本成本=r=rf+b X(rm–rf)

这里rf是无风险利率,rm是市场预期收益率,b(beta)是衡量风险因素与资产价格之间关系的指标。

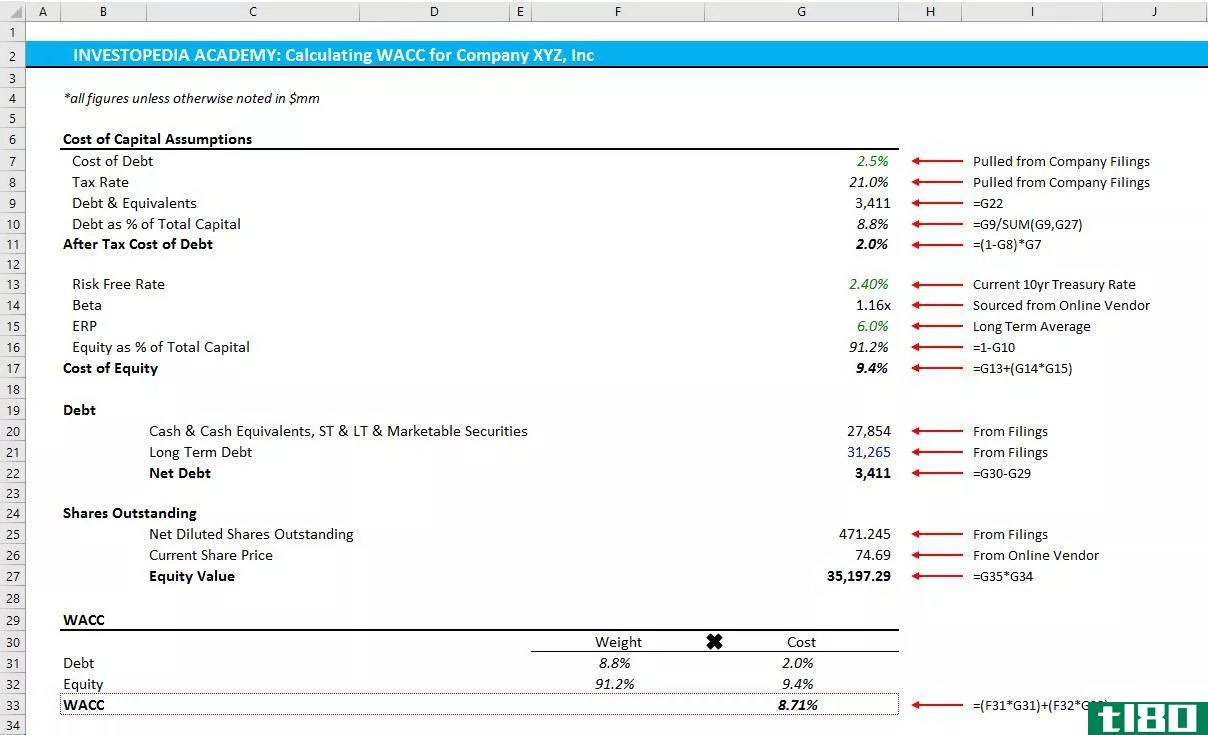

加权平均资本成本(WACC)是基于债务和权益在公司总资本中的比例。

加权平均资本成本=Re X E/V+Rd X(1-公司税率)X D/V

其中D/V是公司债务与总价值(债务+权益)的比率

E/V是公司权益与公司总股本的比率(权益+债务)

相关链接: