股票股利的支付会影响股票期权的定价。股票通常在除息日(即将到来的股息支付不包括在股票价格中的第一个交易日)按股息支付的金额下跌。这种变动会影响期权的定价。在除息日之前,看涨期权的价格较低,因为预期标的股票价格会下跌。...

股票股利的支付会影响股票期权的定价。股票通常在除息日(即将到来的股息支付不包括在股票价格中的第一个交易日)按股息支付的金额下跌。这种变动会影响期权的定价。在除息日之前,看涨期权的价格较低,因为预期标的股票价格会下跌。

同时,看跌期权的价格也因同样的预期下跌而上涨。期权定价的数学对于投资者理解非常重要,这样他们才能做出明智的交易决策。

关键要点

- 股票上市期权受股息支付的影响,因为标的股票的持有人获得股息,但看涨期权和看跌期权的持有人没有收到这些流入。

- 当标的股票除息时,由于股票价格反映了要支付的股息,看涨期权将下跌,看跌期权将增值。

- 美国式看涨期权的持有人可以选择在除息日之前提前行使这些期权,以获取对相关股票的股息支付。

- 布莱克-斯科尔斯公式并不适合于公平评估美国股息支付股票期权的价值。

除息日股价下跌

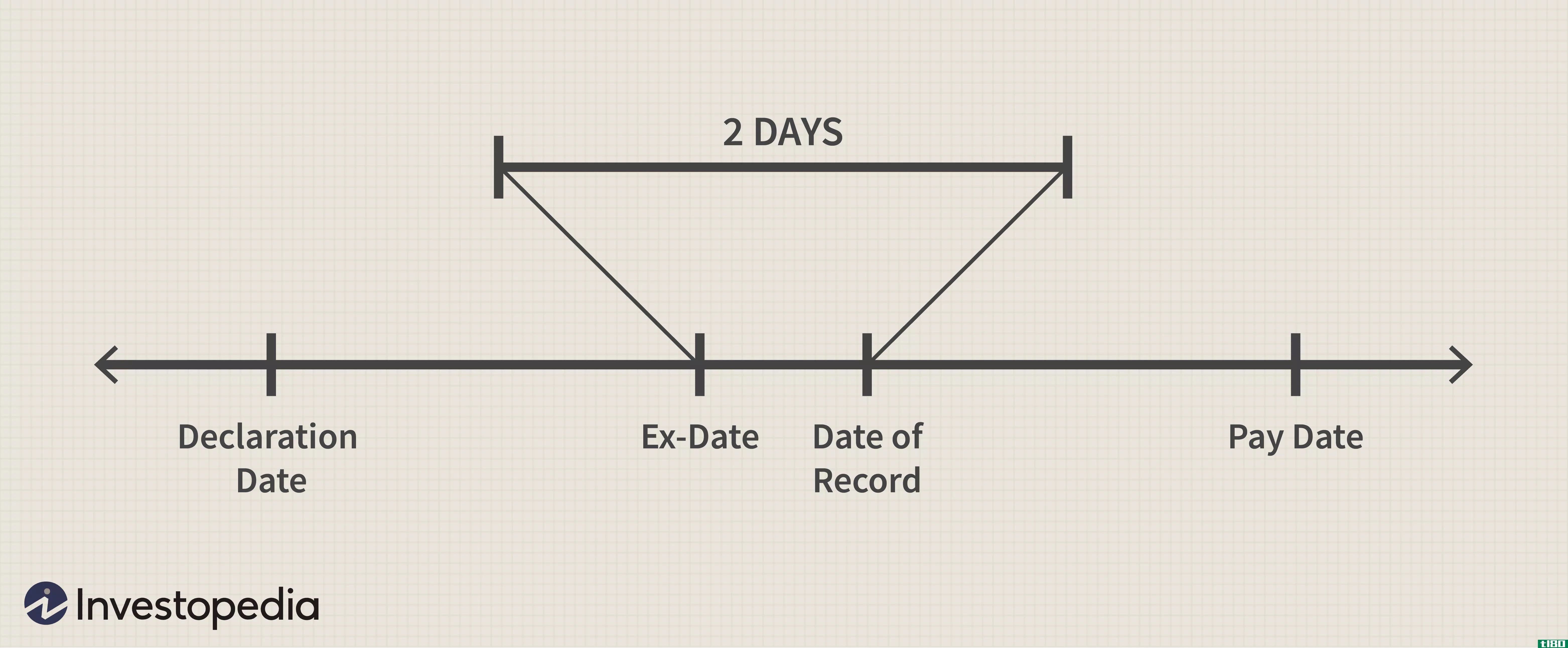

登记日是公司规定的领取股息的截止日。投资者必须在该日期前持有股票,才有资格获得股息。然而,其他规则也适用。

如果投资者在登记日购买股票,则该投资者不会收到股息。这是因为一笔股票交易需要两天的时间来结算,这就是所谓的T+2。交易所需要时间来处理结算交易的文书工作。因此,投资者必须在除息日前持有该股票。

因此,除息日是一个关键日期。在除息日,在其他条件相同的情况下,股票价格应按股息数额下跌。这是因为公司正在没收这笔钱,所以公司现在的价值较低,因为这笔钱很快就会落到别人手里。在现实世界中,其他一切并不平等。虽然从理论上讲,股票应该随着股息的多少而下跌,但由于其他因素(不仅仅是股息)在影响价格,股票可能会上涨或下跌得更多。

一些经纪商为了应付股息支付而采取限价令。用同样的例子,如果一个投资者有一个限购令,以46美元的价格购买ABC公司的股票,而该公司正在支付1美元的股息,那么经纪人可能会将限购令下移到45美元。大多数经纪人都有一个设置,你可以切换以利用这个设置,或者表明投资者希望订单保持原样。

股息对期权的影响

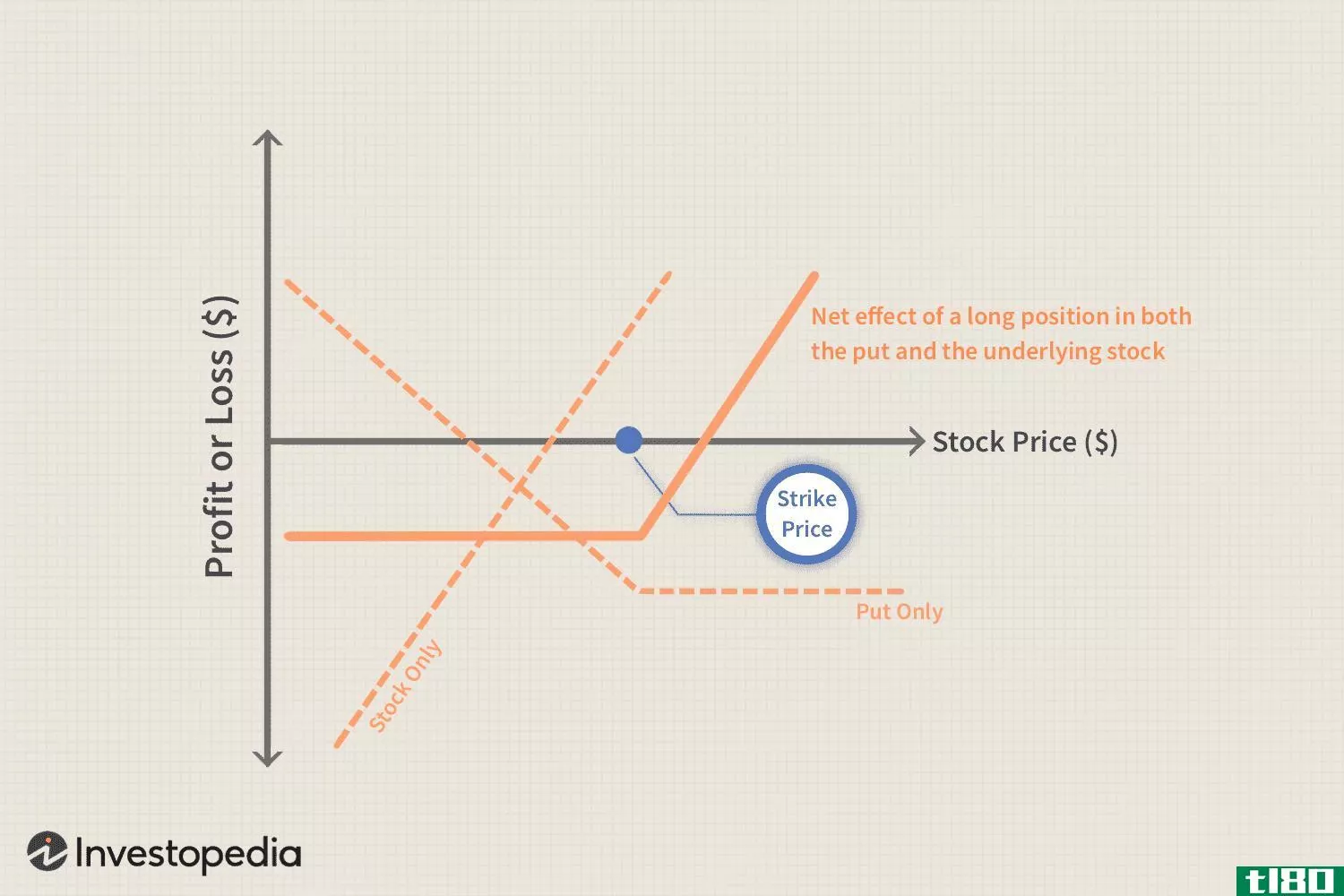

看涨期权和看跌期权都受到除息日期的影响。看跌期权变得更加昂贵,因为价格会随着股息的减少而下降(其他条件不变)。由于预期股价下跌,看涨期权变得更便宜,尽管对于期权而言,这可能在除息前的几周内开始定价。为了理解为什么看跌期权会增值而看跌期权会下跌,我们来看看当投资者买入看涨期权或看跌期权时会发生什么。

看跌期权随着股票价格下跌而增值。股票的看跌期权是一种金融合同,持有人有权在期权到期前按规定的行权价格**100股股票。如果行使期权,期权的作者或卖方有义务以行权价购买标的股票。卖方为承担这一风险收取保险费。

相反,在除息日之前的几天内,看涨期权会失去价值。股票看涨期权是一种合同,买方有权在到期日前以规定的执行价格购买100股股票。由于股票的价格在除息日下跌,看涨期权的价值也在除息日之前的时间下跌。

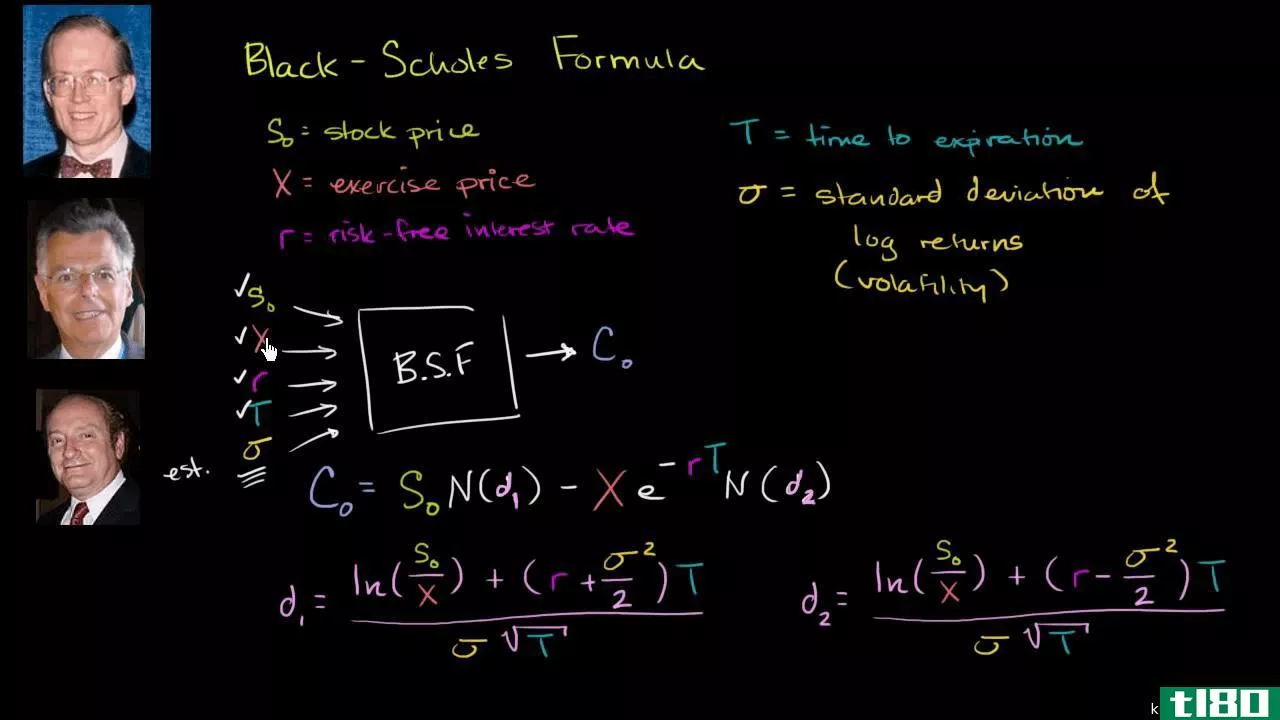

布莱克-斯科尔斯公式

布莱克-斯科尔斯公式是期权定价的一种方法。然而,Black-Scholes公式只反映了到期日前不能行使且标的股票不支付股息的欧式期权的价值。因此,该公式在对可提前行使的派息股票的美式期权进行估值时存在局限性。

实际上,由于股票期权剩余时间价值的丧失,股票期权很少提前行使。投资者应该理解布莱克-斯科尔斯模型在评估派息股票期权价值方面的局限性。

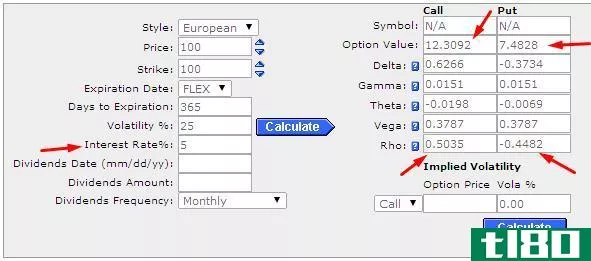

布莱克-斯科尔斯公式包括以下变量:标的股票的价格、期权的执行价格、期权到期的时间、标的股票的隐含波动率和无风险利率。由于该公式不能反映股息支付的影响,一些专家有办法绕过这一限制。一种常用的方法是从股票价格中减去未来股息的折现值。

公式为:

C=StN(d1)−克−rtN(d2)where:d1=lnStK+(右)+σ22)吨σ标准d2=d1−σstwhere:C = 买入溢价=当前股价t=期权行使前的时间k=期权行权价格n=累计标准正态分布1=指数项σs=标准偏差LN=自然对数\开始{对齐}&;C=S\u tN\左(d\u 1\右)-Ke^{-rt}N\左(d\u 2\右)\\&\textbf{其中:}\\&;d\u 1=\frac{\ln{\frac{S{t}{K}}+\左(r+\frac{\sigma{v}^2}{2}\右)t}{\sigma\S\sqrt{t}\\\&\文本{和}\\&;d\u 2=d\u 1-\sigma\u s\sqrt{t}\\&\textbf{其中:}\\&\text{C=Call premium}\\&\text{S=当前股价}\\&\text{t=option exercise之前的时间}\\&\text{K=期权执行价}\\&\text{N=累积标准正态分布}\\&\文本{e=指数项}\\&\sigma\u s=\text{标准差}\\&\text{ln=Natural log}\\\结束{对齐}C=标准N(d1))−克−rtN(d2))where:d1=σst型英克斯特+(r+2级σv2)t型和D2=d1级−σst型where:C = 买入溢价=当前股价t=期权行使前的时间k=期权行权价格n=累计标准正态分布1=指数项σs=标准偏差Ln=自然对数

公式中的隐含波动率是标的工具的波动率。一些交易员认为,相对于价格,期权的隐含波动率是衡量期权相对价值更为有用的指标。交易员还应考虑派息股票期权的隐含波动性。股票的隐含波动性越高,价格下跌的可能性就越大。因此,由于价格下跌,在除息日之前,看跌期权的隐含波动率较高。

大多数股息几乎不会引起波动

虽然股票价格中可能会出现可观的股息,但大多数正常股息几乎不会影响股票价格或期权价格。以一只年分红1%的30美元股票为例。这相当于每股0.30美元,按季度分期支付,每股0.075美元。在除息日,在其他条件相同的情况下,股价应该下跌0.075美元。看跌期权的价值将略有上升,看涨期权的价值将略有下降。然而,在没有任何消息或事件的情况下,大多数股票很容易在一天内移动1%或更多。因此,该股当天可能会上涨,尽管技术上该股当天应该会低开。因此,试图根据股息预测股票和期权价格的微观变动,可能意味着错过了事件前后几天和几周内股票和期权价格变化的大局。

底线

一般来说,看跌期权在分红前会略有增加,看涨期权则会略有下降。这是假设所有其他条件都是平等的,而在现实世界中,情况并非如此。期权将在股票价格调整实际发生之前对股票价格调整(与股息相关)进行定价。这意味着随着时间的推移,期权价格的微观变动可能会被其他因素压倒。尤其是在支付少量股息的情况下,这一比例非常小。高额股息,如高收益股息,将对股票和期权价格产生更显著的影响。