你可能听说过学生贷款不能在破产的情况下解除。那句话过分简化了事实。实际上,在某些情况下,你可以获得学生贷款,但门槛更高,而且这个过程比其他类型的债务更为繁重。...

什么是助学贷款破产(student loan bankruptcy)?

你可能听说过学生贷款不能在破产的情况下解除。那句话过分简化了事实。实际上,在某些情况下,你可以获得学生贷款,但门槛更高,而且这个过程比其他类型的债务更为繁重。

关键要点

- 根据美国破产法,学生贷款比其他类型的无担保债务更难偿还,但有时是可能的。

- 让学生贷款在破产中解除需要额外的一步,那就是申请“对抗性诉讼”

- 在宣布破产之前,确保你已经考虑了所有的替代方案,如延期、延期和以收入为导向的还款。

助学贷款破产如何运作

如果你正在考虑学生贷款破产,拖欠还款将对你的生活产生重大影响。也许你的工资被玷污了,因为一个放款人对你作出了判决。联邦**可能会保留您的退税,并将其应用于您的联邦学生贷款,因为他们拖欠或违约。

你的学生债务可能只是你目前面临的财政挑战的一个组成部分。事实上,如果学生债务是你唯一的问题,你不太可能成功地让它通过破产解除。

申请学生贷款破产并非易事,也不能保证你能摆脱债务。但是,如果你的信用遭到打击,破产可能是一个更快的途径,金融健康比继续挣扎着偿还债务。

没有一种特殊类型的破产被称为“学生贷款破产”。成功地通过破产解除学生贷款需要申请第7章或第13章,然后采取额外的步骤,即申请“对抗性程序”,或AP。必须提交AP才能考虑您的学生贷款。

在你向法官申请解除你的助学贷款之前,你必须申请第七章或第十三章的破产。这需要完成大量的文书工作,并披露你的资产、收入、债务和支出。破产**将指派一位公正的受托人与你的债权人会面,确认你的债务。在法庭诉讼开始之前,你还必须接受信用咨询。

宣布破产可以帮助人们在财务状况落后的情况下,通过停止募捐活动和阻止债务的螺旋式下降,迎头赶上。一旦你申请破产,债务收集者必须让你一个人呆着,直到**允许他们恢复收集者的工作,或者直到你的案件完成。此外,工资装饰必须停止。

第七章破产

在第七章破产或清算中,受托人将**你的非豁免资产。免税资产因州而异,但通常包括您的主要住房、明智的交通工具和个人财产。受托人使用收益来支付你的债权人尽可能多的债务,而**解除剩余的债务。

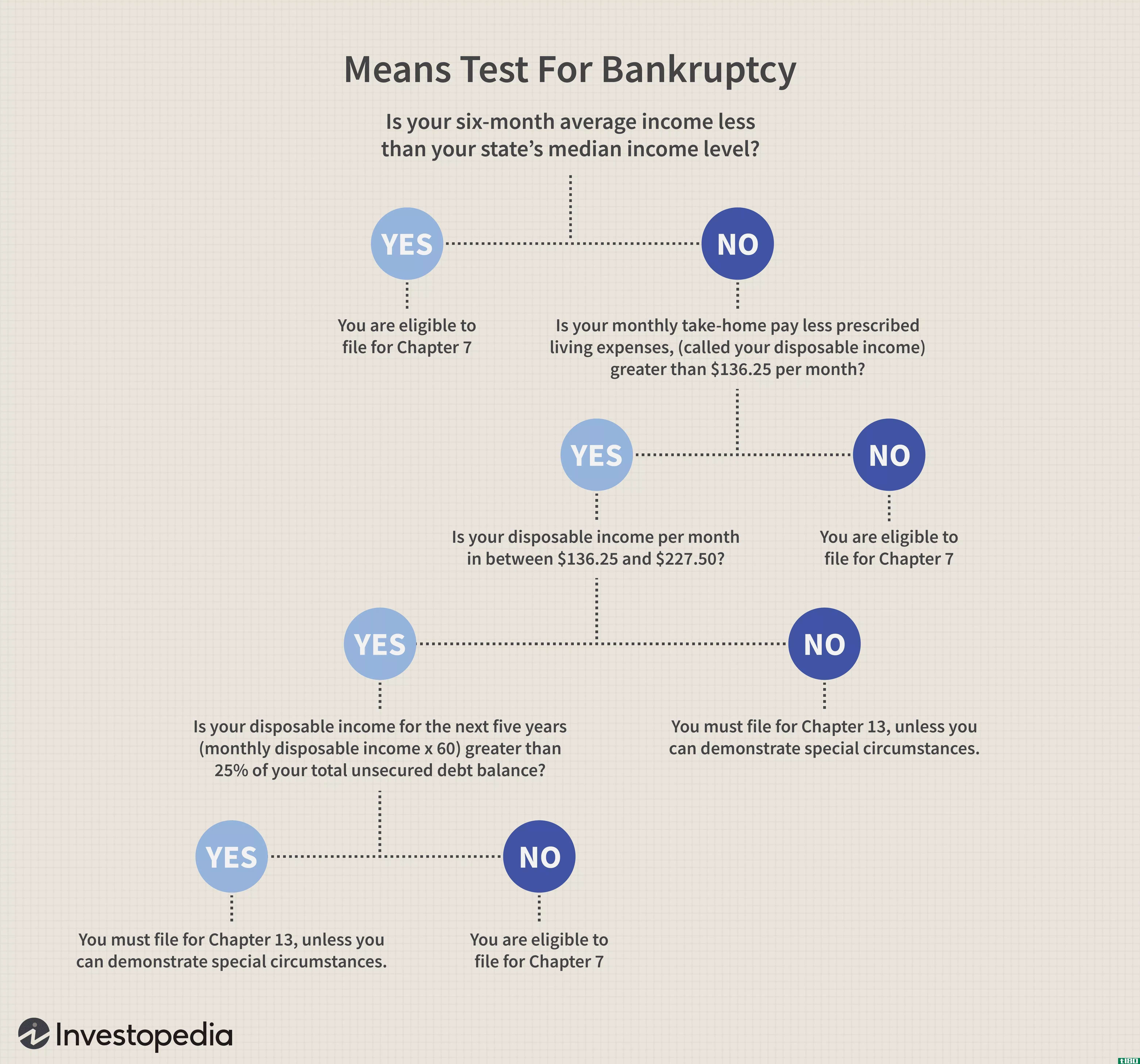

若要提交第七章,您必须在过去八年中没有另一个第七章破产解除。此外,你当前的月收入必须低于州的中位数,或者必须通过经济能力测试。 某些债务无法清偿,如税款、赡养费和子女抚养费。整个过程可能在几个月内结束,这取决于你的案件的复杂性。一旦你的案件完成,你可以申请学生贷款解除。

第十三章破产

当人们无法通过第七章的收入测试或者不想失去房子而丧失抵押品赎回权时,他们就会求助于第十三章破产法,如果他们在房产中拥有大量股权,这种情况就会发生。第13章,美国破产法称之为“有固定收入个人债务的调整”,也被称为重组。

第13章要求制定一个还款计划,在三到五年内将债务人可支配收入的100%用于偿还债权人。还款由受托人监督,受托人每月向债务人收取一笔款项,并按照还款计划的规定将其重新分配给债权人。

破产法庭将根据你的情况决定你每月新的债务支付,包括你新的学生贷款支付。

如果你正在努力偿还学生贷款债务,而你又不能以任何其他方式降低你的月供,那么第13章可能会对你有所帮助。如果你有私人学生贷款,这种情况可能会发生,在还款方面,私人学生贷款提供的选择比联邦贷款少。

申请助学贷款破产

除了考虑哪种类型的破产更合适外,在申请破产之前还有其他因素需要考虑。

- 你最终可能欠下更多的贷款。利用破产法第13章来控制学生贷款可能有很大的缺陷。破产法庭将决定你每个月要付给每个债权人多少钱。如果你的其他债务在法律上被归为比学生贷款更优先的债务,那么如果**降低你的还款规模,你最终可能会对学生贷款产生额外的利息。

- 如果你唯一的债务是学生贷款,你就不应该申请。教育部对此持悲观态度,例如,它指出,这可能表明一种有意避免偿还学生贷款的策略。如果你没有其他债务,你就不可能赢得官司。学生贷款免除是为那些情况超出他们控制范围的人保留的。

- 成功可能取决于你有哪种类型的贷款。你可能有更好的机会解除或解决私人学生贷款破产比联邦学生贷款。原因是联邦学生贷款提供收入驱动型还款(IDR)计划,而私人学生贷款则不提供。 许多**可能认为,如果你有资格参与印尼盾计划,你应该能够偿还债务。

- 归档要花钱。除非**免除申请费,否则你必须支付**申请费,而且明智的做法是让一位破产律师有偿还学生贷款债务的记录。然而,如果你请得起律师,**可能会发现你的情况并不可怕,不足以保证学生贷款被免除。找一个律师,可能会接受你的案件无偿(“为好”),或收费的**会认为可以接受(访问美国律师协会或你的国家律师协会的网站,找到一个律师)。

破产在你的信用记录中保留了10年。如果你的信用评分是好的,在你申请之前,它可以采取严重打击后,你的文件。

另一步:提起对抗性诉讼

事情变得更复杂了。如前所述,仅仅根据第7章或第13章申请破产不足以解除你的学生贷款。你必须采取另一个步骤,提起对抗性诉讼。

根据美国破产法,对抗性程序是“确定债务清偿能力的程序” 换言之,这是一起破产案中的诉讼。包括在对抗性诉讼文件中的是“投诉”。投诉包括行政细节,如你的破产案编号,以及你寻求在破产情况下偿还学生贷款的原因和你的不正当困难。

这一额外的步骤是必要的,因为学生贷款和其他一些类型的债务有比信用卡债务更严格的清偿要求,例如。这些要求在《美国破产法》第523(a)(8)节中有描述。与学生贷款解除有关的关键措辞是:“根据……本编解除债务并不解除个别债务人的任何债务……除非根据本款免除此类债务会对债务人和债务人的家属造成不应有的困难。” 请注意下文讨论的“过度艰苦”一词。

何时提起对抗性诉讼:第7章

如果你选择申请第七章,你可以在申请破产案后立即申请对抗性程序。如果你已经经历了第七章的破产,并且你的案子已经结案了,你仍然可以申请一个对抗性的程序来解除你的学生贷款。你要花多少时间去做取决于你住的地方和法庭。

如果你的第七章案件已经结案,你必须首先着手重新审理你的破产案。这是程序性的,不会重新启动破产或消除您可能已经收到的债务解除。

何时提起对抗性诉讼:第13章

在破产法第13章中,何时可以提起对抗性诉讼还取决于你所居住的破产**的规则。不管你什么时候申请,你的学生贷款噩梦将不会完成,如果你赢了对手的诉讼。这是因为你必须等到你完成了必要的第13章计划付款,并赢得了你的其他债务清偿令,你的学生贷款将被解除。

如果你被允许在你的案件早期提交AP,你可能会更快地结束诉讼,并获得一个关于你的学生贷款的决定。下表比较了第7章和第13章的破产。