你可能感兴趣的文章

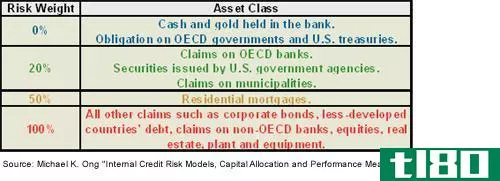

巴塞尔协议1对银行的影响

...安全性,国际主要银行破产的可能性增大。为了防止这种风险,巴塞尔银行监管委员会于1987年在瑞士巴塞尔召开会议,该委员会由10个国家的中央银行和监管机构组成。 该委员会起草了第一份文件,规定银行应持有的国际...

无风险回报率有多高?

无风险收益率是现代金融最基本的组成部分之一。金融学中许多最著名的理论资本资产定价模型(CAPM)、现代投资组合理论(MPT)和Black-Scholes模型都将无风险利率作为其他估值的主要组成部分。无风险资产仅在理论上适用,但...

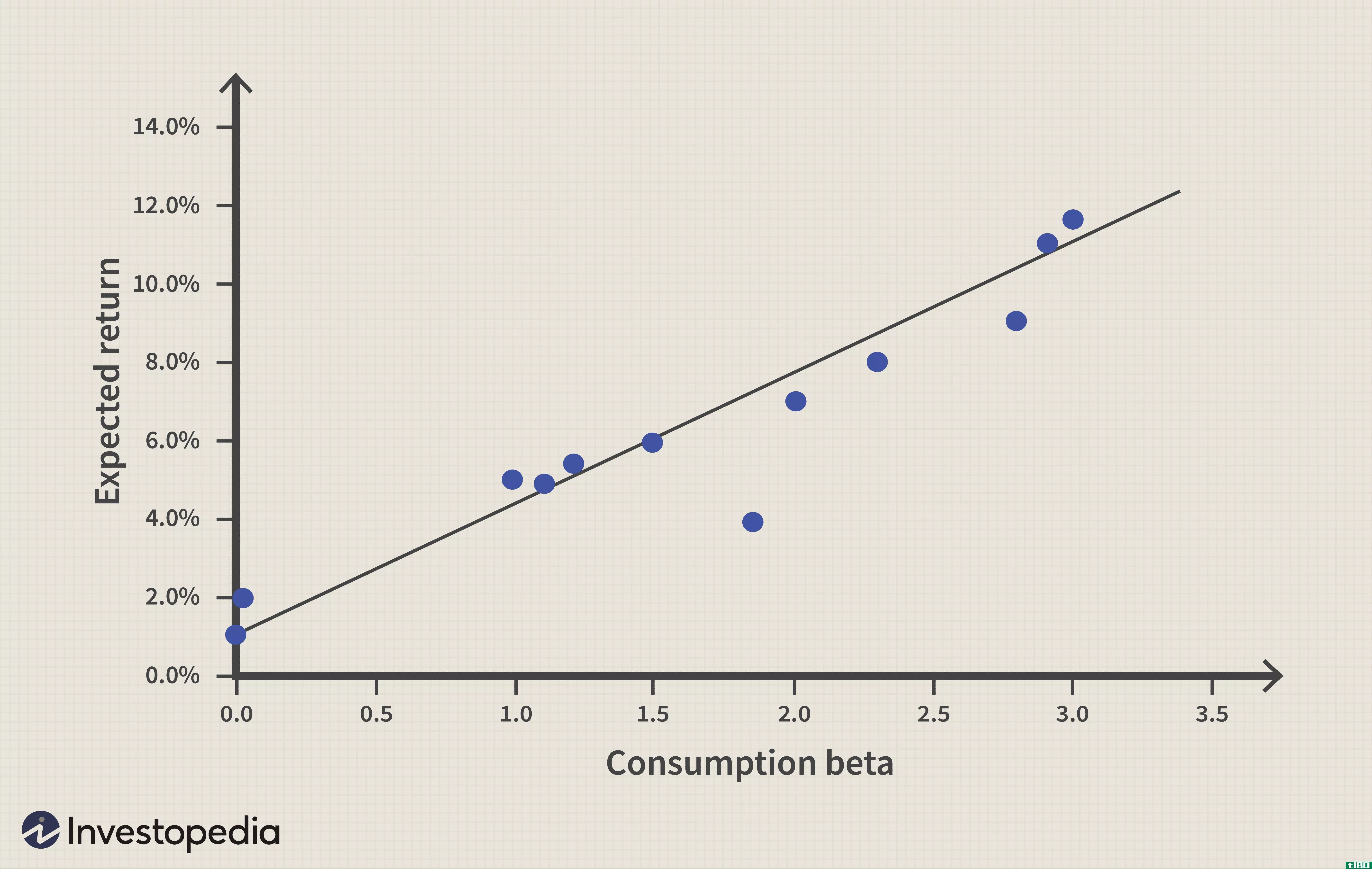

抓住ccapm

...本资产定价模型依赖于总消费。在资本资产定价模型中,风险资产会给投资者的财富带来不确定性,这是由市场投资组合决定的(例如,s&第500页)。另一方面,在CCAPM中,风险资产在消费中产生了不确定性,投资者将花...

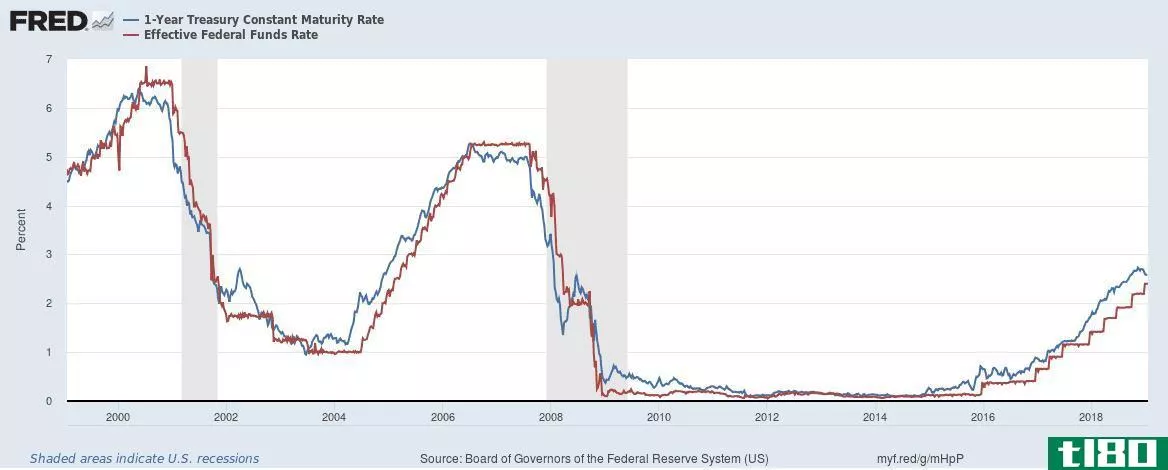

低利率环境定义

什么是低利率环境(a low interest rate environment)? 当无风险利率(通常由央行设定)长期低于历史平均水平时,就会出现低利率环境。在美国,无风险利率通常由国库券利率来定义。 零利率和负利率是低利率环境的两个极端例子...

超额收益

...指定的投资收益比较分析。一些最基本的收益比较包括无风险利率和与所分析投资具有相似风险水平的基准。 1:18 超额收益 了解超额收益 超额收益是一个重要的指标,帮助投资者衡量业绩相比,其他投资选择。总的来...

什么是无担保债券?(unsecured debentures?)

...国债利率或银行利率挂钩,并增加溢价,以补偿投资者的风险。固定利率债券不随银行利率波动,通常每六个月按预定的间隔支付一次。零息债券没有规定的利率,但发行公司通过以相对于到期价值的大幅折扣出售债券来补偿投...

什么是特征线?(a characteristic line?)

...场线,其形式为一条直线,y轴截距表示证券收益超过无风险收益,x轴表示由市场中所有资产组成的投资组合的收益。构成特征线的值通过执行统计回归分析获得。权益证券或其他资产相对于市场中所有资产的回报和相关风险以...

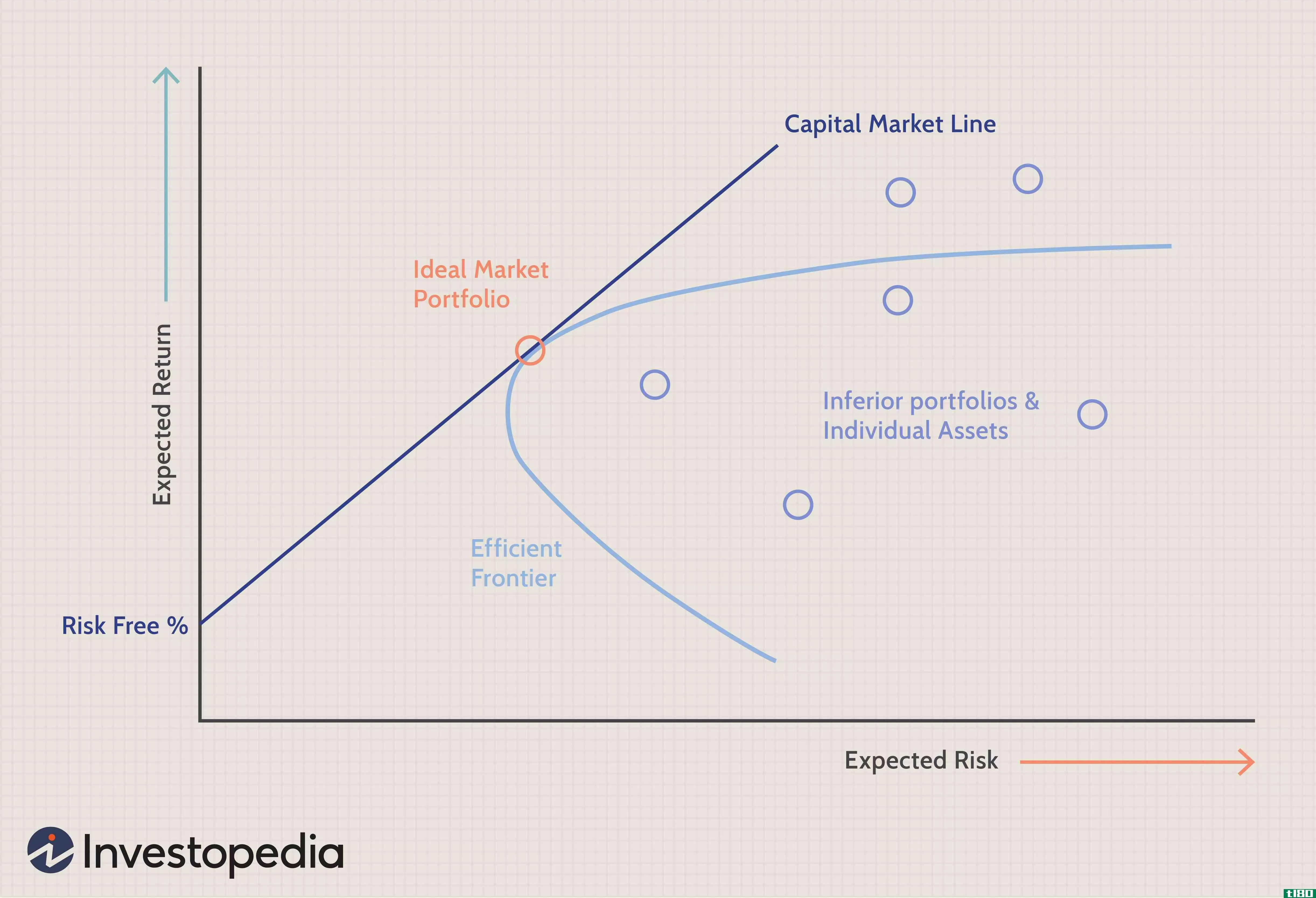

什么是无风险利率?(a risk free rate?)

... 无风险利率是适用于被认为没有违约风险的金融工具的利率。虽然没有任何金融工具真正不存在一定程度的风险,但政府发行的证券等资产通常被视为风险较小,符合无风险...

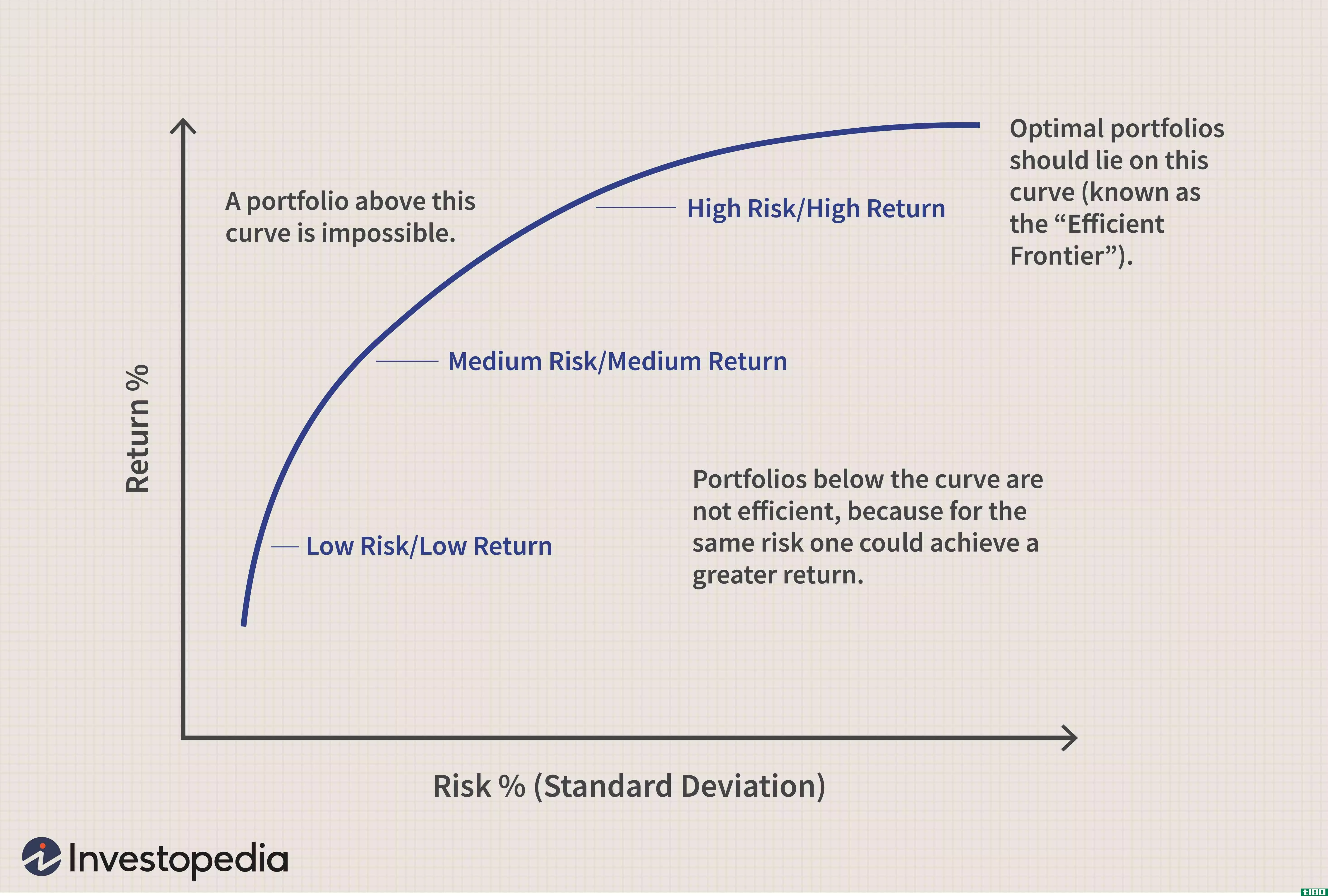

什么是资产定价模型?(an asset pricing model?)

...型或资本资产定价模型(CAPM)是一种评估股票投资系统风险和确定预期收益率的方法。诺贝尔经济学奖得主威廉·夏普于1970年首次提出CAPM。股票的适当回报是通过使用资产的贝塔风险来估计的,贝塔风险是衡量股票相对于市场...

什么是股权溢价之谜?(the equity premium puzzle?)

...些人认为,这个谜团的一个可能来源是,目前作为标准的风险规避模型存在缺陷,应该进行调整,以适应当前的数据。目前,还没有一套通用的解释来解释为什么可能存在股权溢价之谜,即使对于这个谜题是真实的现象,还是仅...