你可能感兴趣的文章

如何选择最佳的股票估值方法

...这一类的估值模型包括股息贴现模型、贴现现金流模型、剩余收益模型和基于资产的模型。 相对估值 相比之下,相对估值模型的运作方式是将相关公司与其他类似公司进行比较。这些方法包括计算倍数和比率,例如市盈率,...

什么是剩余风险?(residual risk?)

... 剩余风险是经济学中的一个概念。它对一般经济和金融部门都有意义。基本上,它指的是未知风险:当考虑到其他风险时剩下的风险。在金融学中,它的风险含义较窄,仅...

什么是估值方法?(the valuation approach?)

...定企业的价值。评估人员常用的收益法包括现金流量法和剩余收益法。 ...

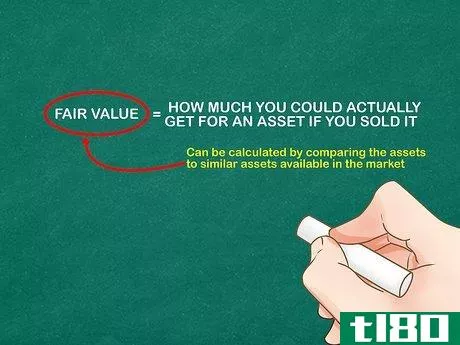

什么是无形资产评估?(intangible asset valuation?)

...无形资产的商业价值需要评估该资产将给公司带来的预期收益。会计只能记录金融交易,这会使无形资产的估值变得复杂。完成这一过程的一种间接方式是比较拥有类似无形资产的其他公司的损益表。交易估值法允许公司对类似...

什么是不同的IFRS折旧方法?(the different ifrs depreciation methods?)

...位法等等。 IFRS折旧方法的几个重要区别是对使用寿命和剩余价值的估计。 根据IFRS规则,每年公司在准备和发布年度报告时需要对这两项估计进行评估。 这两个因素会极大地影响固定资产的剩余折旧额。 ...

如何计入负商誉(account for negative goodwill)

...买者的资产负债表或利润表上没有确认负商誉。 3计算剩余的负商誉。如果负商誉的价值大于分配资产的价值,购买者将不得不把分配资产的价值减少到零,然后确认剩余的负商誉的价值。这种情况的会计分录与第一种情况类...

0 篇文章