你可能感兴趣的文章

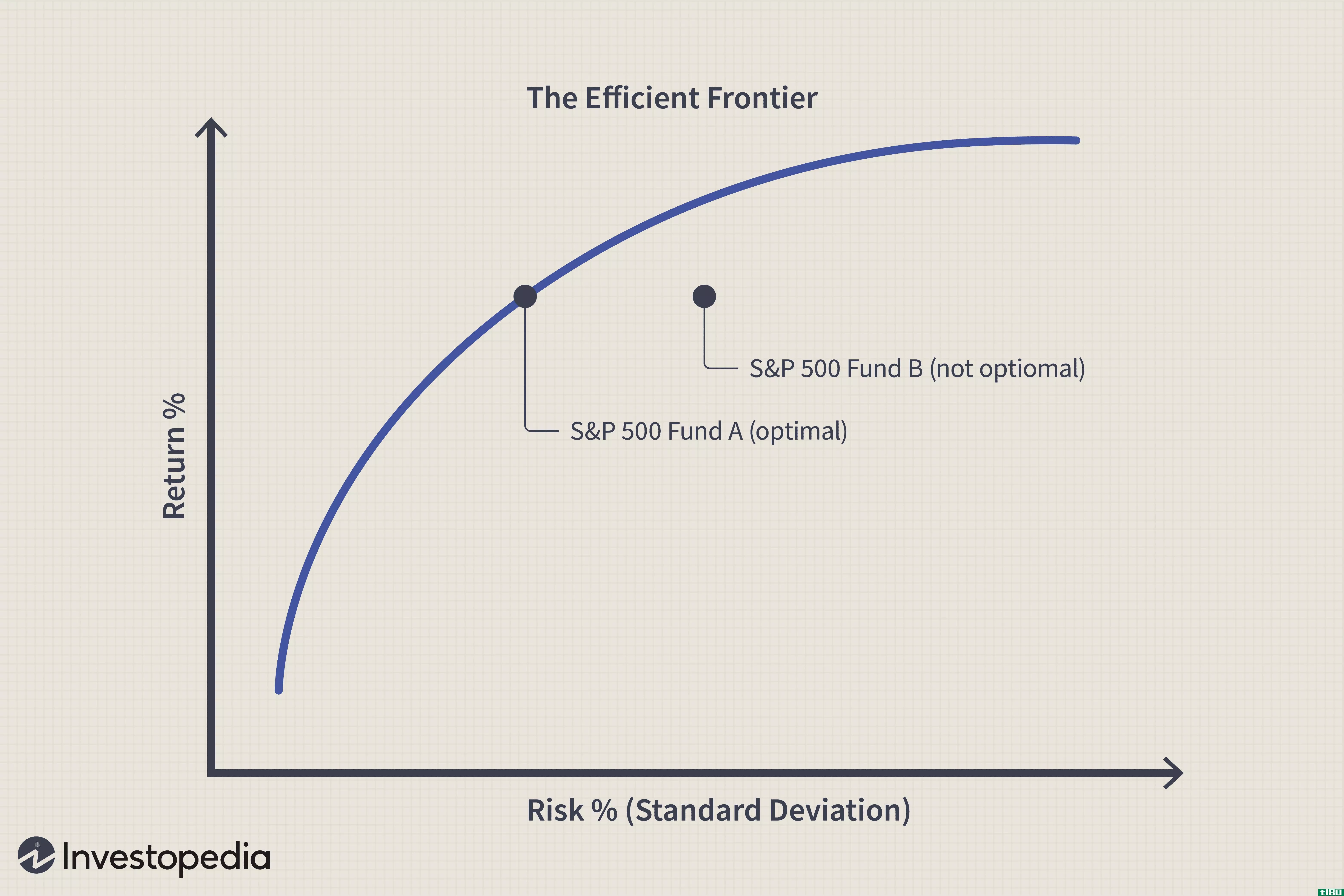

风险曲线

...,以及指数整体的预期平均收益率。数据所代表的周期将影响资产在风险曲线上的位置。当然,投资者在未来经历的实际风险和回报每天都在变化,而且是未知的。

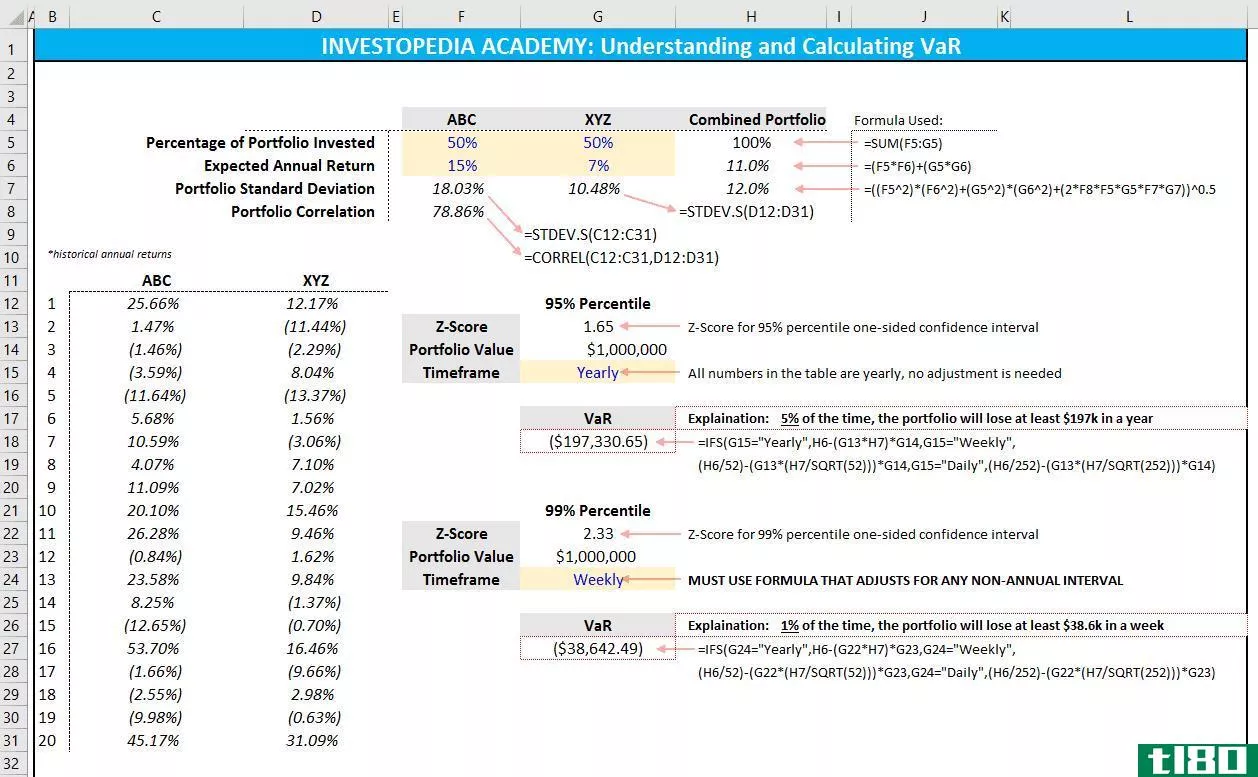

如何在excel中计算风险价值(var)?

...布的预测。 最后,VaR计算需要一些统计度量,如方差、协方差和标准差。对于双资产组合,这是相对简单的。然而,对于高度多样化的投资组合来说,复杂性会呈指数增长。 什么是var的计算公式(the formula for var)? VaR定义为...

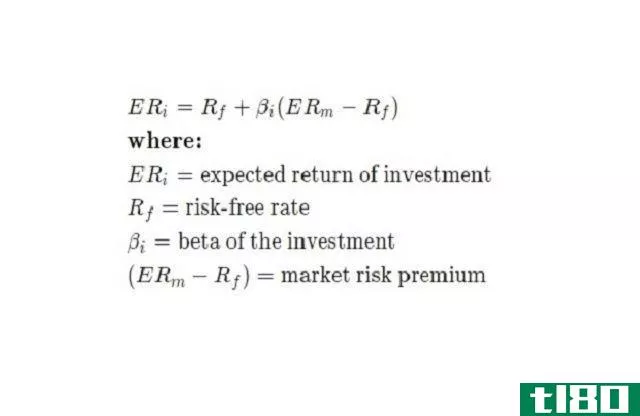

贝塔如何衡量系统风险

...的波动。证券的贝塔系数是用证券收益率和市场收益率的协方差的乘积除以指定时期内市场收益率的方差来计算的,公式如下: β系数(β)=协方差(Re,Rm)方差(Rm)where:Re=the 单个股票的回报率rm=整体市场的回报率协方差=股...

什么是投资组合差异?(portfolio variance?)

...侧重于收益方差和与投资组合中发现的每种证券相关联的协方差之间的关系,以及每种证券代表的投资组合百分比或部分。投资组合差异背后的理念是确定投资组合中的当前资产组合是否整体产生了有利的回报,同时评估投资组...

什么是不同类型的资产配置模型?(the different types of asset allocation models?)

...研究市场价格及其影响,是建立更多模型的基础。收益的协方差和相关性等统计模型旨在衡量不同资产收益之间的关系。这些资产配置模型及其对应模型的目的是帮助投资者在财务规划中做出决策。它们还可以用于适应任何风险...

Tony_CTS

0 篇文章