你可能感兴趣的文章

预期收益

...收益的计算是企业经营和金融理论的一个关键部分,包括现代投资组合理论(MPT)的著名模型或Black-Scholes期权定价模型。例如,如果一项投资有50%的机会获得20%的收益,而有50%的机会失去10%的收益,那么预期收益率将为5%=(50%x2...

无风险回报率有多高?

...金融学中许多最著名的理论资本资产定价模型(CAPM)、现代投资组合理论(MPT)和Black-Scholes模型都将无风险利率作为其他估值的主要组成部分。无风险资产仅在理论上适用,但在事件远远超出正常每日波动的市场之前,其实际...

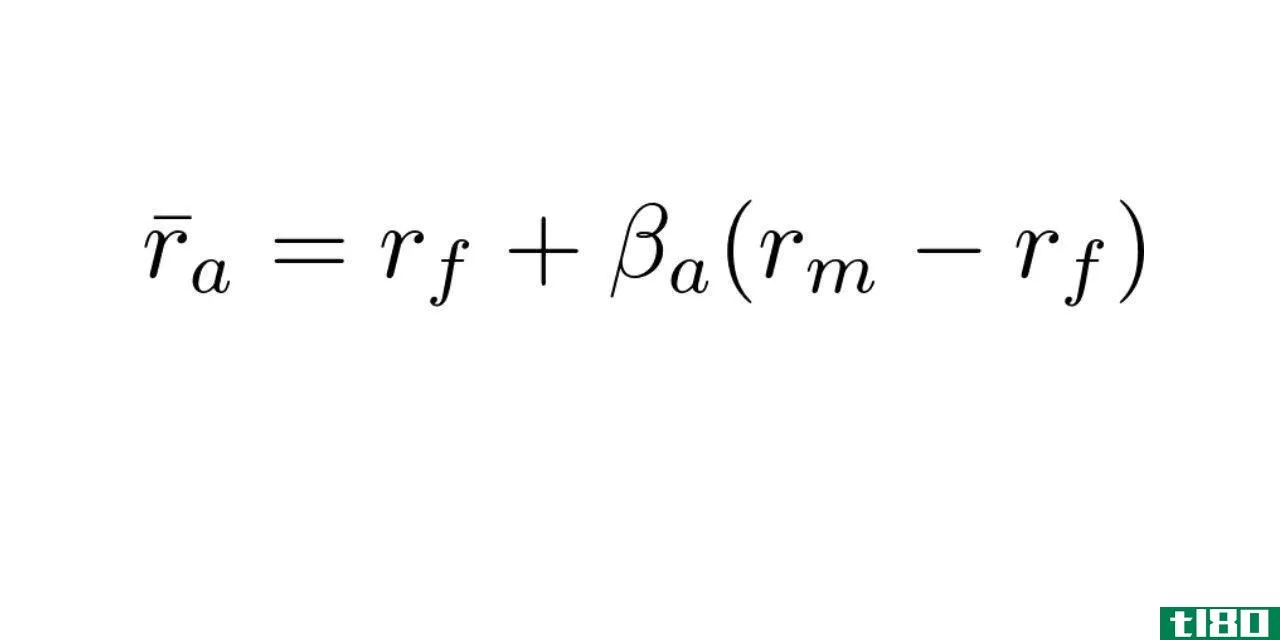

什么是特征线?(a characteristic line?)

...出特定市场特定风险无法解释的无风险利率的回报率。在现代投资组合理论中,阿尔法代表的是根据资产相对风险调整后的无风险回报率之上的回报率。 ...

什么是市场投资组合?(a market portfolio?)

...盖全球市场。这个概念在各种金融理论中都很重要,包括现代投资组合理论(MPT)。根据MPT,投资者应该专注于基于整体风险回报概念选择投资组合,而不是专注于单个证券的吸引力。 ...

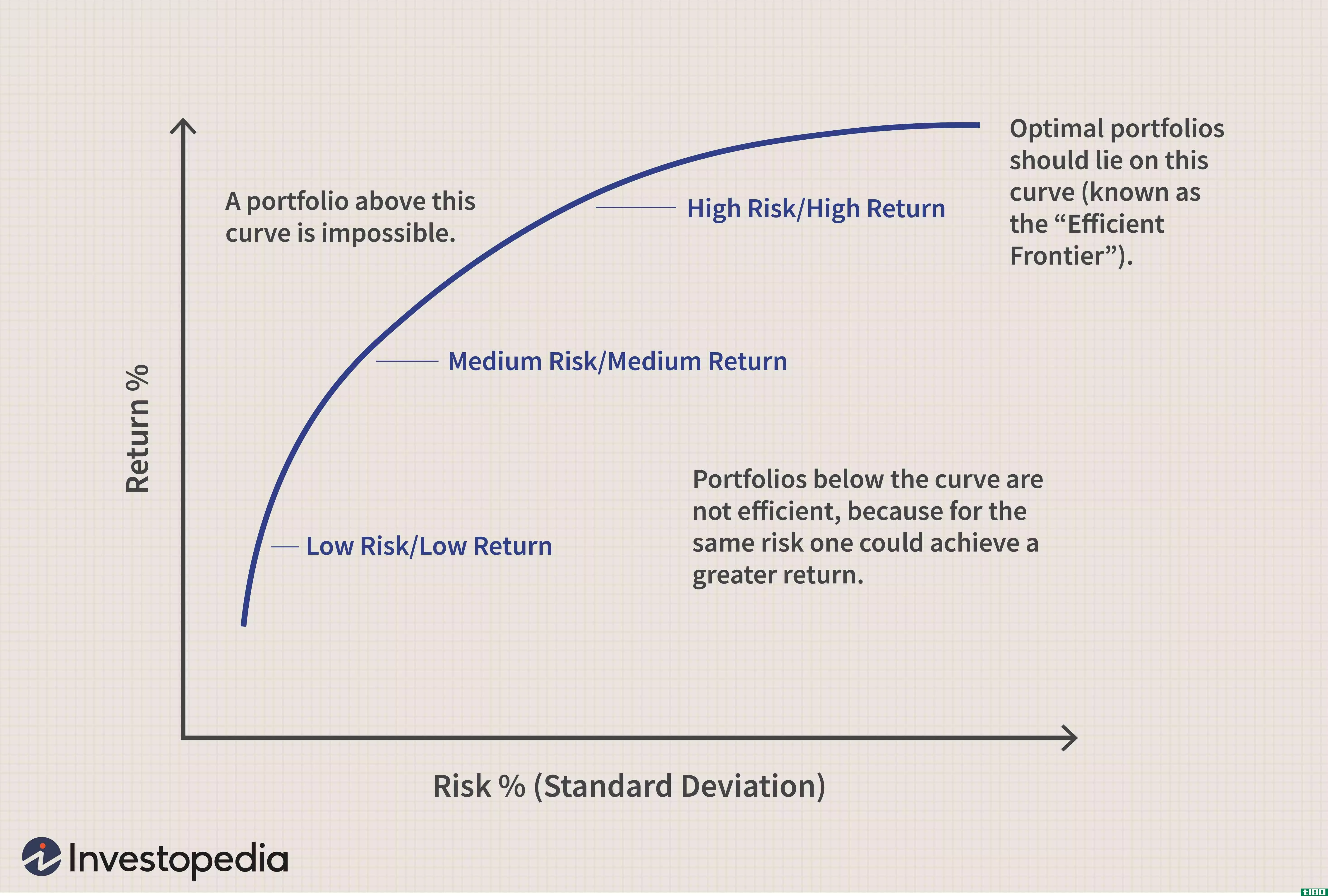

什么是现代投资组合理论?(modern portfolio theory?)

... 现代投资组合理论(MPT)是优化投资组合风险回报的一种尝试。由哈里·马科维茨(Harry Markowitz)创立的现代投资组合理论(modern portfolio theory)因其理论获得了诺贝尔经...

什么是不同类型的资产配置模型?(the different types of asset allocation models?)

...资产配置模型的框架基于各种经济、统计和金融基础,如现代投资组合理论(MPT),该理论研究市场价格及其影响,是建立更多模型的基础。收益的协方差和相关性等统计模型旨在衡量不同资产收益之间的关系。这些资产配置模...

0 篇文章