你可能感兴趣的文章

理解对冲基金的定量分析

...分析的良好开端。 关键要点 了解对冲基金的业绩和风险特征往往比共同基金或股票和债券的标准投资组合要复杂得多。 许多对冲基金追求绝对回报,而不是试图击败标准普尔500指数(S&p500),因此必须根据具体策略相...

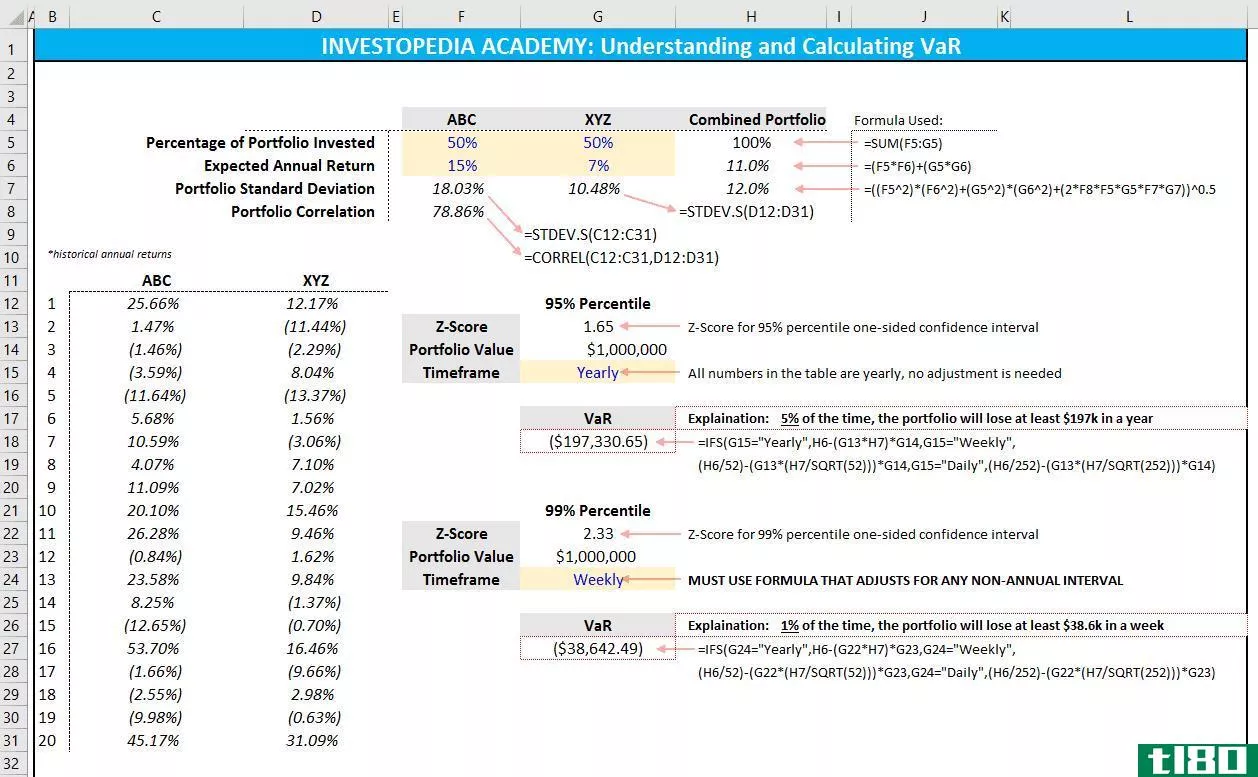

如何在excel中计算风险价值(var)?

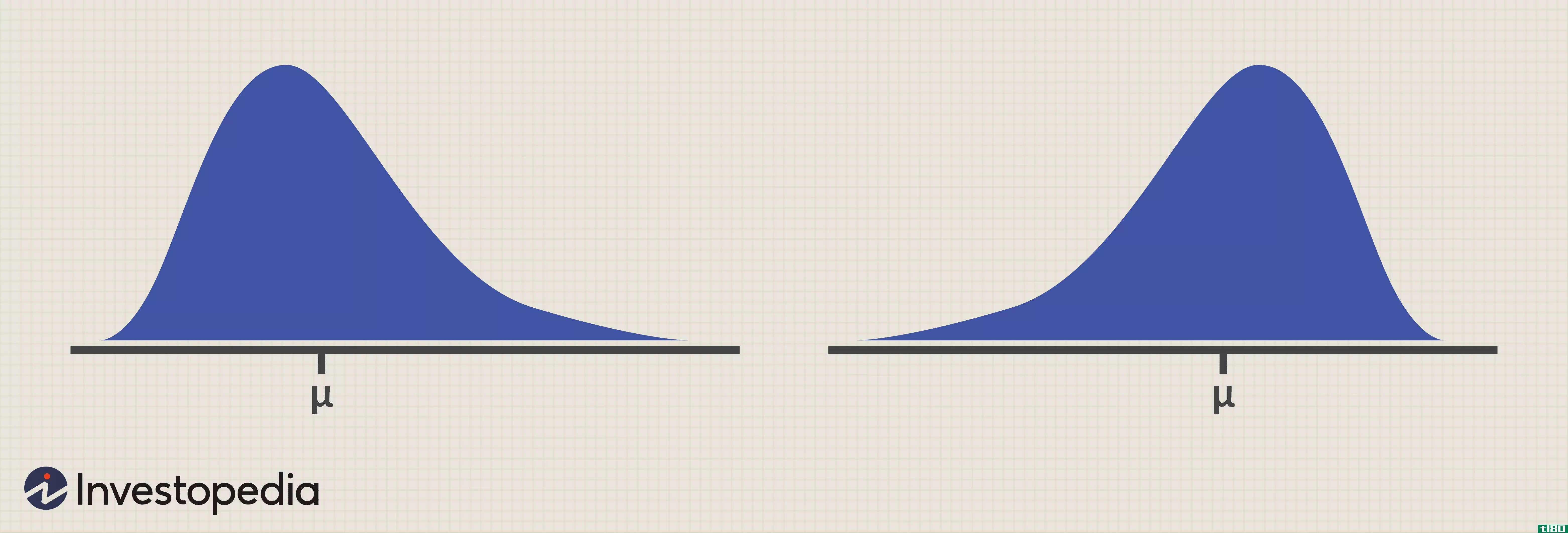

风险价值(VaR)是风险评估和风险管理中最广为人知的度量方法之一。风险管理的目标是识别和理解风险敞口,衡量风险,然后应用知识应对这些风险。 风险价值(var)解释 VaR度量显示了过去损失的正态分布。该度量通常应...

贝塔(beta)和标准差(standard deviation)的区别

预期风险和预期收益是股票/证券价格的两个关键决定因素。一般来说,一项投资的风险越大,预期的平均回报就越大。实际上,风险是指你损失金钱的可能性,以及你可能损失多少金钱。从统计学上看,衡量这一点的最佳方法...

什么是键凸性?(bond convexity?)

...一种度量,它帮助债券分析师估计与某些债券相关的利率风险和回报。债券凸度度量用于弥补其他度量可能出现的错误,特别是当收益率发生显著变化时。利率风险是债券投资者的一个典型问题,因为当利率因通货膨胀或其他因...

strangexa

0 篇文章