主要区别

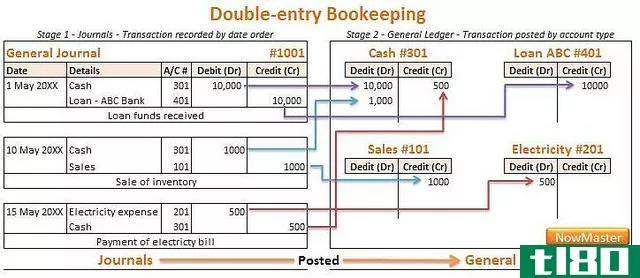

日记账和分类账的主要区别在于,日记账是一种辅助日记帐,货币交易在任何时候都会被第一次记录,而分类账是一个主体账簿,它包含一组账户,交易从日记账转移过来。

杂志(journal) vs. 分类帐(ledger)

日记账由于交易而称为原始分录簿,首先记录在日记账中。相反,分类帐被称为第二个分录簿,因为分类帐中的交易从日记帐转移到另一个分类帐。在日记账中,分录是按顺序记录的,即按交易发生的情况记录的分录。在分类帐中,该分录明智地记录了帐目。记录到日记中的动作称为日记。在分类帐中记录的动作称为过帐。在日记中,叙述是必不可少的,因为如果不这样做,条目将失去其价值。在分类帐中,叙述是自愿的。在日记中,没有必要平衡。在分类帐中,期末必须进行平衡。

比较图

什么是杂志(journal)?

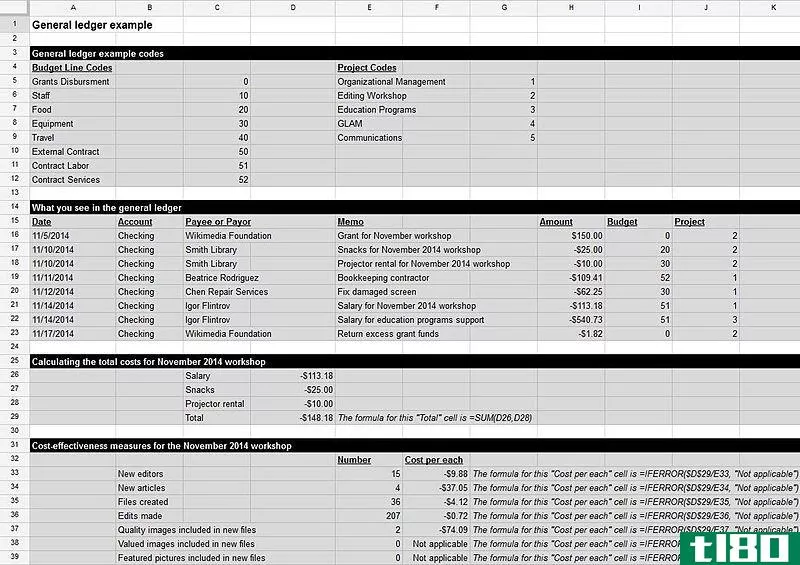

日记账是一个完整的账户,记录了企业的所有财务交易,用于日后对其他正式会计记录(如总账)进行对账和转账。日记账通常用复式记账法记录一笔交易的日期,哪些账户受到影响,以及金额。就会计目的而言,日记账是作为账簿、电子表格或会计软件中的数据而保留的物理记录或数字文档。当一项业务交易发生时,簿记员将财务交易作为日记账分录入账。如果费用或收入影响一个或多个商业账户,日记账分录也会说明这一点。日记是客观记录保存的一个基本部分,允许在以后的会计过程中进行简要回顾和记录转移。期刊通常作为贸易或审计过程的一部分进行审查

单一记账法很少用于会计和商业。它是最主要的会计形式,它的设置就像支票簿一样,因为每个日记账分录只有一个账户。它是现金投入和现金流出的基本运行总和。复式簿记是最普遍的会计形式。它直接影响日记账的保存方式和日记账分录的记录方式。每一笔交易都是由两个帐户之间的一次交换组成的。这意味着每个日记账分录有两列。

什么是分类帐(ledger)?

分类帐代表公司财务数据的记录系统,其借方和贷方账户记录经过试算表验证。分类账提供了在经营公司存续期间发生的每一笔财务交易的记录。分类账保留了编制公司财务报表所需的账户信息,交易数据按类型分为资产、负债、所有者权益、收入和费用账户。分类帐是会计人员用来存储和组织用来创建公司财务报表的财务数据的基础。根据公司的会计科目表的定义,交易记录被放入各个明细分类账账户。然后,交易被锁定、结清或汇总到分类帐中,会计创建试算表,作为每个分类科目余额的报告。验证试算表的错误,并通过张贴额外的必要分录进行修正,然后使用调整后的试算表生成财务报表。

分类账中包含的交易细节在各个层次上进行了汇编和汇总,以编制试算表、损益表、资产负债表、现金流量表和许多其他财务报告。这有助于会计师、公司管理层、分析师、投资者和其他利益相关者持续评估公司的业绩。当费用在一个给定的时期内被刺穿,或者一个公司记录了影响其收入、净收入或其他关键财务指标的其他交易时,财务报表数据往往不能说明全部情况。

主要区别

- 日记账是所有金融交易第一次被记录的记录或账簿。当交易记录在日记账中时,它们被过账到称为分类账的单个账户中。

- 日记账被称为原始分录簿,但分类帐是第二分录簿。

- 在日记账中,按顺序记录的交易。而在分类账中,交易是根据账户记录的。

- 日记账是第二本书,而分类帐是一本主簿。

- 在日记账中,交易是按时间顺序记录的,而在分类账中,交易是按分析顺序记录的。

- 借方和贷方列在日记账上,但在分类帐上,它们是相反的两个方面。

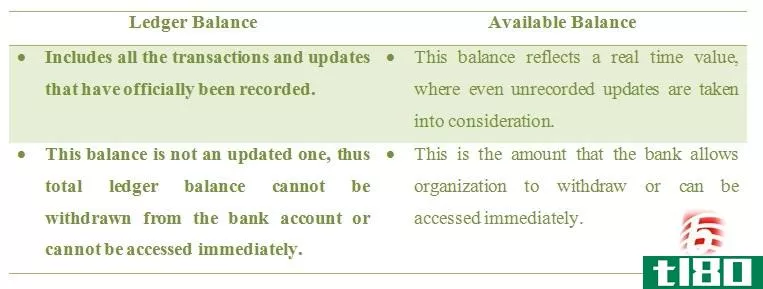

- 但总帐不必平衡,总帐必须平衡。

- 在日记中,必须写编年史来支持条目。而在账本中,则不需要编年史。

结论

但是,如果我们比较一下,我们会发现日记账比分类账更重要,因为日记账如果有错误,就很难弄清楚,因为它是原始分录簿。分类账也是必不可少的,因为它是所有其他财务报表的来源。