资产负债表与试算表

公司在会计期末编制财务报表,以明确了解利用资源提高盈利能力的方式,以及管理公司资产、负债、资本、收入和费用的方式。为了在这个试算表中包括一个公司的资产负债表。资产负债表和试算表均由企业根据会计准则和条例的要求编制,尽管它们在每一份报表中记录的内容和编制目的方面有所不同。下面的文章将清楚地解释这些差异。

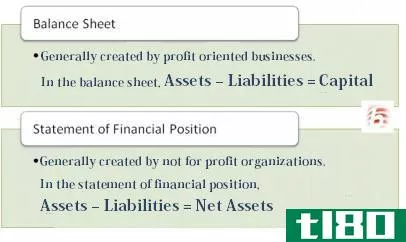

资产负债表

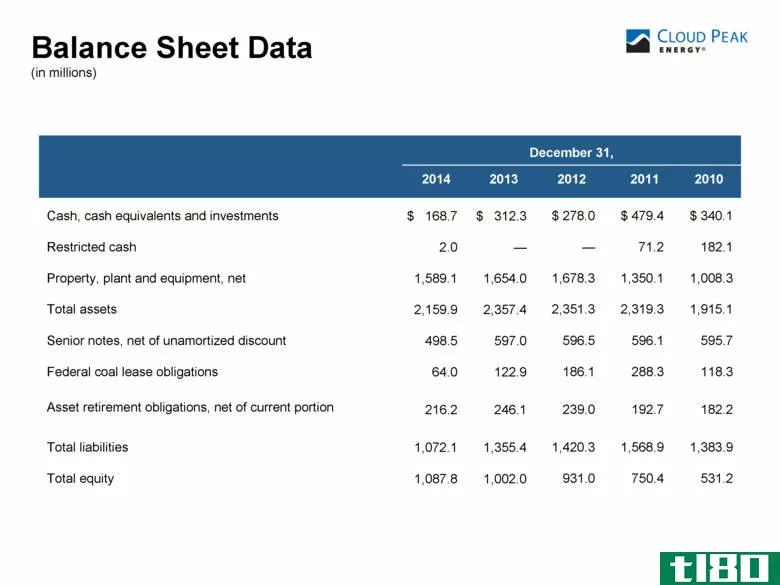

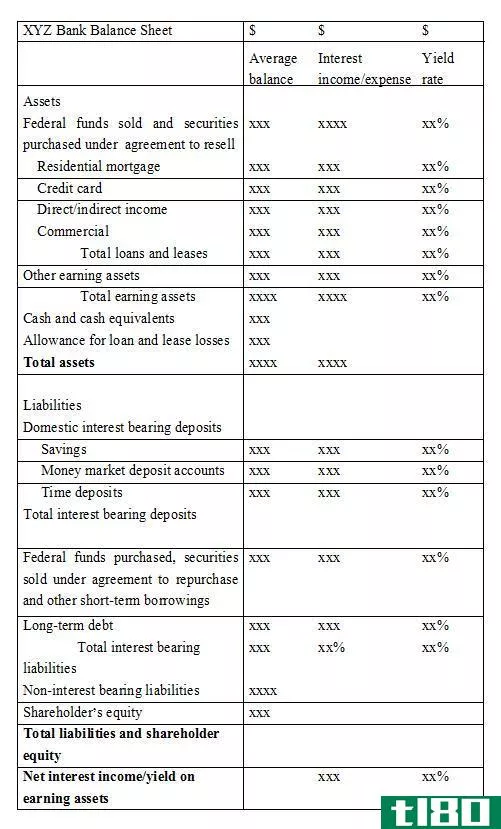

公司的资产负债表包括有关公司固定资产和流动资产(如设备、现金和应收账款)、短期和长期负债(应付账款和银行贷款)以及资本(股东权益)的重要信息。资产负债表中需要注意的一点是,总资产应等于负债和资本的总和,资本应代表资产和负债之间的差额。资产负债表是在特定日期编制的,因此在资产负债表顶部有“截至”字样。例如,如果我要写一份2011年10月30日的资产负债表,我会在报表的标题上写上“截至2011年10月30日”,以表明资产负债表中的信息是公司在该日的财务状况的快照。

试算表

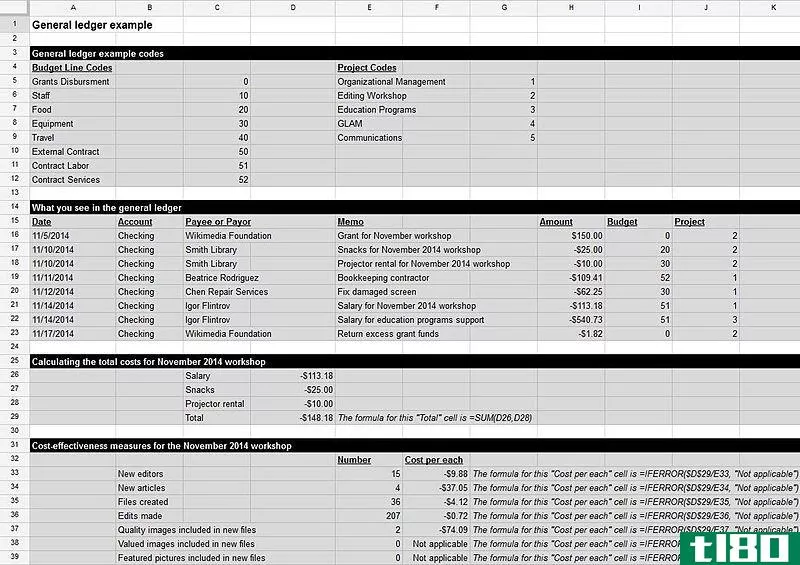

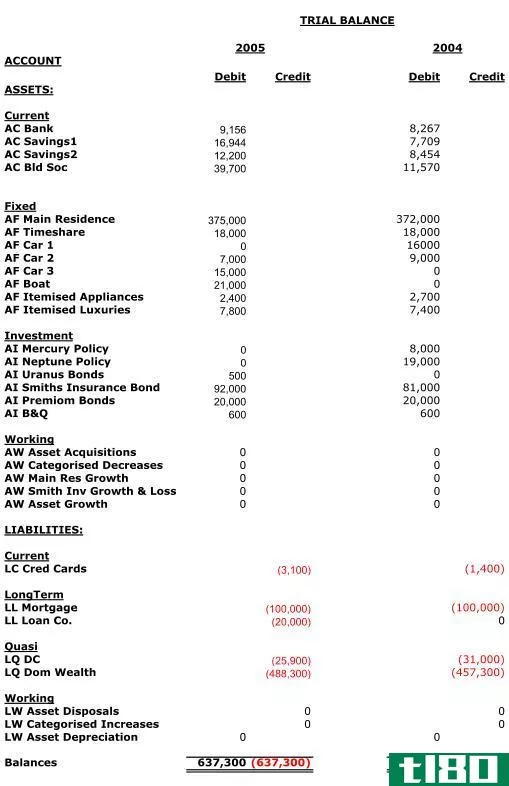

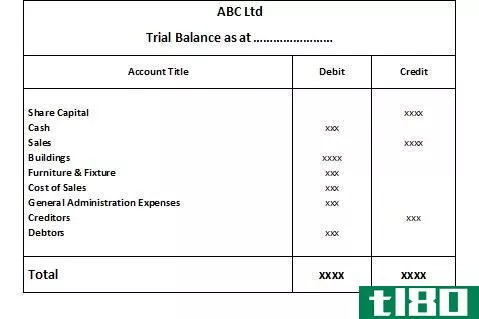

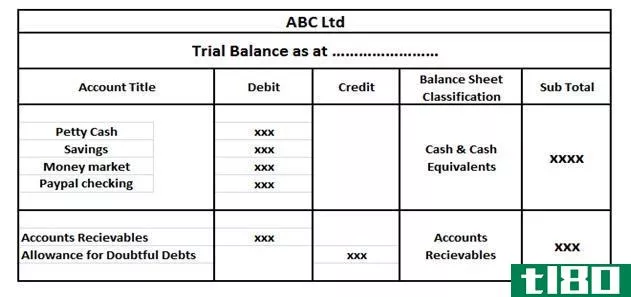

试算表列出了总分类账中已编制的所有账户,以及这些账户在财政期间结束时的余额。编制试算表的目的是记录账户的借方余额和贷方余额,并验证借方和贷方的余额是否相等。如果余额相等,这意味着会计分录已正确记录,否则会计人员可以重新检查分录,以确保没有错误。试算表的借方余额等于贷方余额,意味着资产=负债+资本的会计等式在会计数据中得到验证。

资产负债表和试算表有什么区别?

试算表和资产负债表由公司会计人员编制,以核实所记录的会计数据,并清楚地了解公司的财务状况。然而,两者有着明显的区别。试算表是内部会计人员为验证所记录的会计数据是否准确而使用的内部凭证。另一方面,资产负债表是一种外部文件,其编制的目的是使投资者、供应商、客户、员工和公众能够使用它来了解公司在会计期末的财务状况。试算表包含企业所有账户的余额,而资产负债表只包含资产、负债和资本账户的信息。此外,试算表在财务报表编制之初编制,资产负债表于期末编制。

| 在一个果壳:试算平衡vs资产负债表•试算表包括总账中所有账户的余额,资产负债表仅包括资产的相关数据,负债和资本账户。•试算表是会计人员用来核实会计分录是否准确输入的内部文件。资产负债表是公司利益相关者和公众了解公司财务状况的外部文件。•首先编制试算表,最后编制损益表。 |