你可能感兴趣的文章

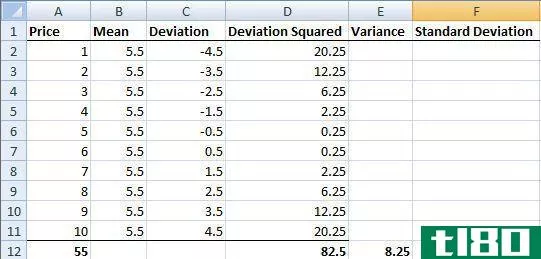

波动

...通常被衡量为同一证券或市场指数的收益之间的标准差或方差。 在证券市场中,波动性往往伴随着两个方向的大幅波动。例如,当股票市场在一段持续的时间内涨跌幅度超过百分之一时,就被称为“波动”市场。资产的波动性...

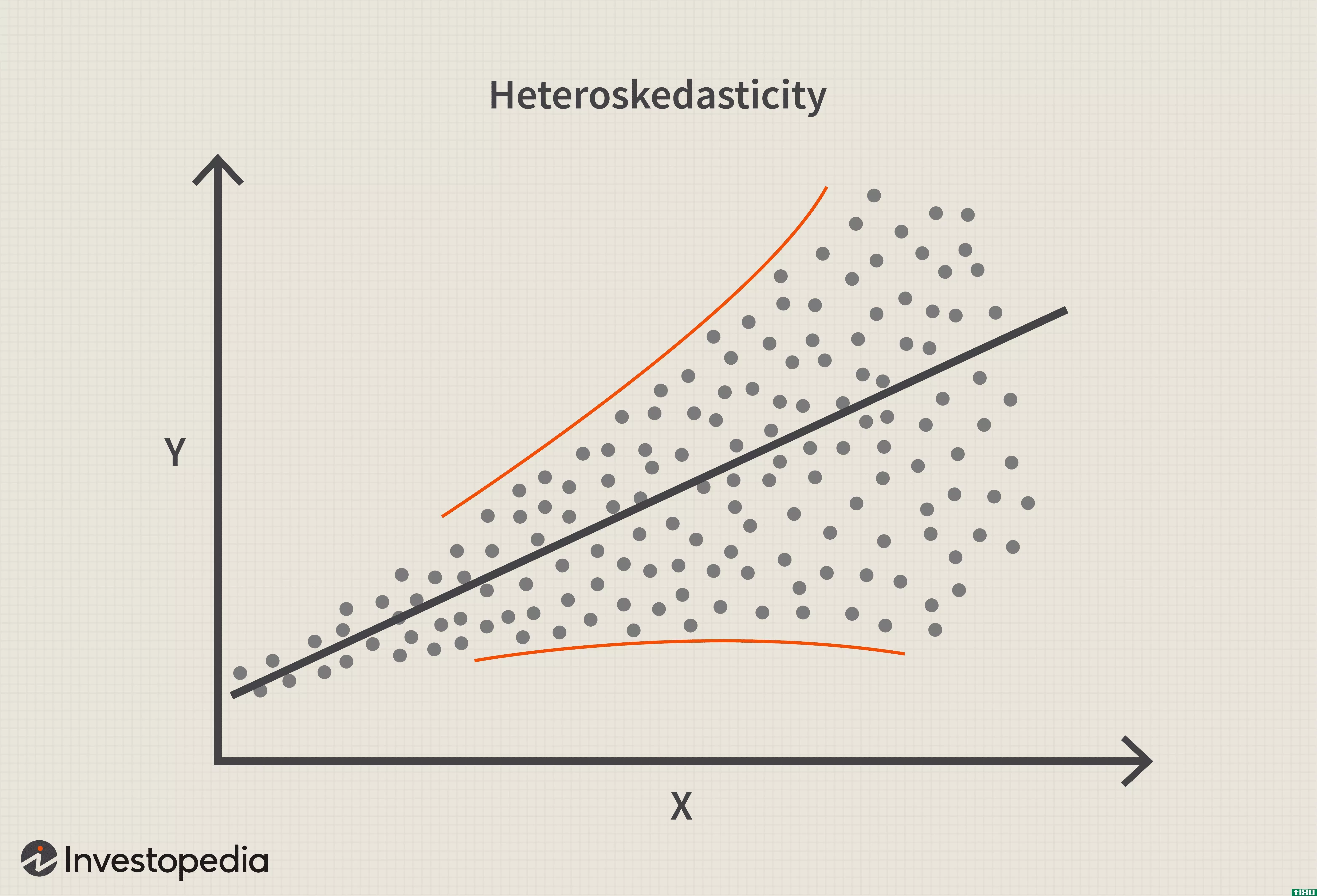

异方差性

什么是异方差性(heteroskedasticity)? 在统计学中,异方差(或异方差)发生在一个预测变量的标准差,在一个自变量的不同值上监测,或与以前的时间段有关,是非常数。对于异方差性,目视检查残余误差时的信号是,随着时间的...

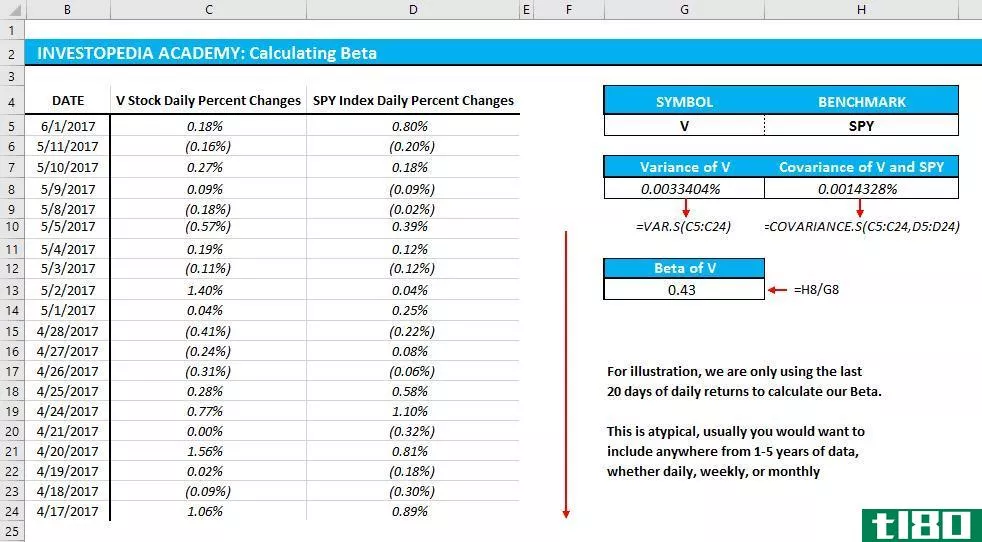

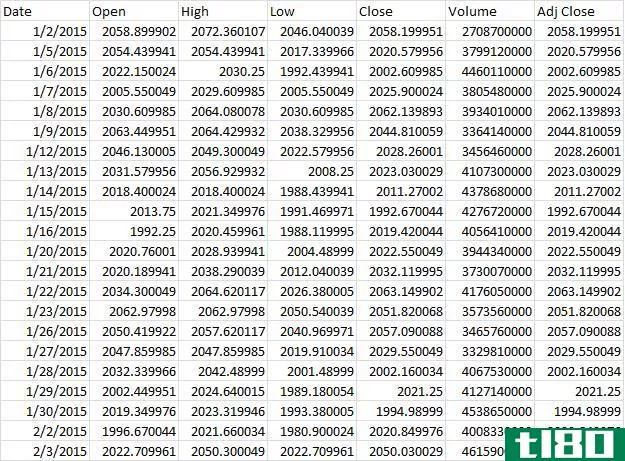

如何在excel中计算beta?

...示,它显示了一项资产(从单个证券到整个投资组合)的方差如何与该资产和整个股市(或正在使用的任何基准)的协方差相关。或者作为一个公式: βp=Cov(rp,rb)Var(rb)\begin{aligned}&amp\βp=\frac{Cov(r\u p,r\u b)}{Var(r...

业务分析回归基础

...的工具。我们将从学习回归的核心原则开始,首先学习协方差和相关性,然后继续构建和解释回归输出。流行的商业软件,如microsoftexcel,可以为您完成所有的回归计算和输出,但学习底层机制仍然很重要。 关键要点 例如...

如何在excel中计算beta

...ta公式,即股票收益率(ra)和指数收益率(rb)之间的协方差除以指数方差(三年内)。 βa=Cov(ra,rb)Var(rb)\begin{aligned}&amp\beta\u a=\frac{\text{Cov}(r\u a,r\u b)}{\text{Var}(r\u b)}\\\end{aligned}β一=风险值(rb)冠状病...

相关系数正、负和零意味着什么?

...阐述了线性相关系数对投资者的意义,如何计算股票的协方差,以及投资者如何利用相关系数来预测市场。 关键要点: 相关系数用来衡量两个变量之间线性关系的强度。 相关系数大于零表示正相关,而小于零表示负相关 ...

贝塔如何衡量系统风险

...波动。证券的贝塔系数是用证券收益率和市场收益率的协方差的乘积除以指定时期内市场收益率的方差来计算的,公式如下: β系数(β)=协方差(Re,Rm)方差(Rm)where:Re=the 单个股票的回报率rm=整体市场的回报率协方差=股票...

协方差(covariance)和相关性(correlation)的区别

研究表明,方差符号是唯一重要的东西。如果有一个正值,这意味着两个变量将在同一个方向上变化,如果是负值,这意味着它们在相反的方向上变化。协方差只显示了方向,这可能不足以完全得到关系。这就是为什么我们喜欢...

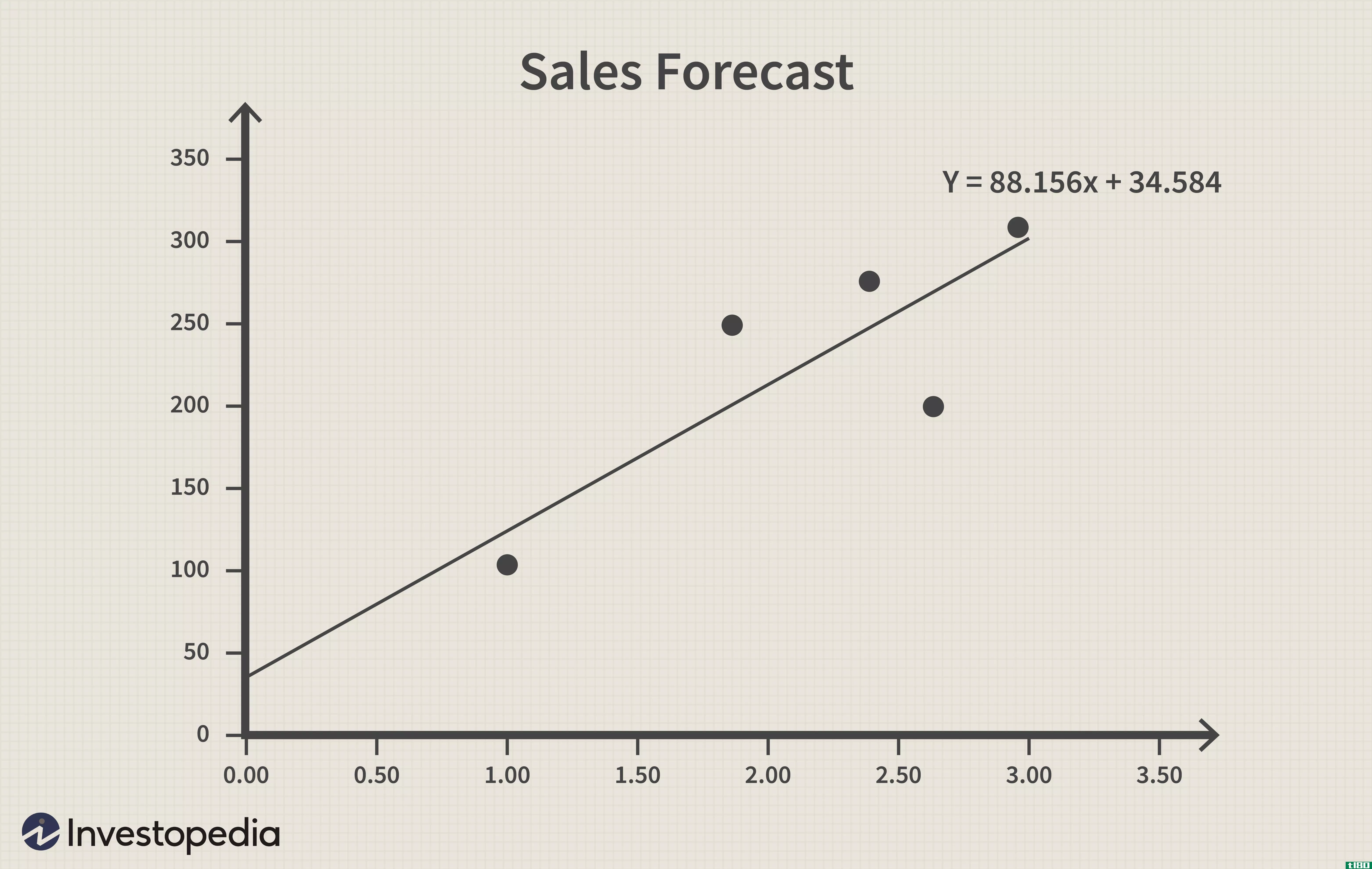

线性回归分析

...好?R平方的值范围为0.0到1.0,可以乘以100以获得解释的方差百分比。例如,回到只有一个自变量(IQ)的GPA回归方程……假设方程的R平方为0.4。我们可以解释这意味着40%的GPA方差是由IQ解释的。如果我们再加上另外两个变量(动...

结构方程模型

...其他几个名称:因果建模、因果分析、联立方程建模、协方差结构分析、路径分析和验证性因子分析。 当探索性因素分析与多元回归分析相结合时,结果是结构方程模型(SEM)。SEM允许回答涉及因素多元回归分析的问题。在最...

0 篇文章